29 下列成本项目中,属于酌量性固定成本的有( )。

A.固定资产折旧

B.职工培训费

C.管理人员工资

D.广告费

参考答案: B,D

答案解析:

约束性固定成本是提供和维持生产经营所需设施和机构而支出的成本,不能通过当前的管理决策行动加以改变;酌量性固定成本是为完成特定活动而支出的固定成本,其发生额是根据企业的经营方针由经理人员决定的。因此,该题正确答案为B、D,选项A、C属于约束性固定成本。

30下列关于财务管廳则的说法中,不正确的有( )。

A.有价值的创意原则主要应用于间接投资项目

B.比较优势原则的一个应用是“人尽其才、物尽其用”

C.有时一项资产附带的期权比该资产本身更有价值

D.沉没成本的概念是比较优势原则的一个应用

参考答案: A,D

答案解析:

有价值的创意原则主要应用于直接投资项目,沉没成本的概念是净增效益原则的一个应用,所以选项A、D的说法错误。

31 下列有关优序融资理论的说法中,正确的有( )。

A.考虑了信息不对称对企业价值的影响

B.考虑了逆向选择对企业价值的影响

C.考虑了债务代理成本和代理收益的权衡

D.考虑了过度投资和投资不足的问题

参考答案: A,B

答案解析:

优序融资理论的观点是,考虑信息不对称和逆向选择的影响,管理者偏好首选留存收益筹资,然后是债务筹资(先普通债券后可转换债券),而将发行新股作为最后的选择。选项C、D是代理理论考虑的问题。

32下列有关财务管理目标的说法中,不正确的有( )。

A.每股收益最大化和利润最大化均没有考虑时间因素和风险问题

B.股价上升意味着股东财富增加,股价最大化与股东财富最大化含义相同

C.股东财富最大化即企业价值最大化

D.主张股东财富最大化,意味着不需要考虑其他利益相关者的利益

参考答案: B,C,D

答案解析:

因为缺少“股东投资资本不变”的前提,所以,选项B的说法不正确;只有在股东投资资本和债务价值不变的情况下,股东财富最大化才意味着企业价值最大化,所以,选项C的说法不正确;主张股东财富最大化,并非不考虑利益相关者的利益。各国公司法都规定,股东权益是剩余权益,只有满足了其他方面的利益之后才会有股东的利益。所以,选项D的说法不正确。

33 企业在确定为以防发生意外的支付而持有现金的数额时,需考虑的因素有( )。

A.现金流量的可预测性强弱

B.借款能力的大小

C.金融市场投资机会的多少

D.现金流量不确定性的大小

参考答案: A,B,D

答案解析:

预防性需要是指置存现金以防发生意外的支付。企业为应付紧急情况所持有的现金余额主要取决于三个方面:一是现金流量不确定性的大小;二是现金流量的可预测性强弱;三是借款能力大小。

34 下列预算中,不属于财务预算的有( )。

A.短期现金收支预算

B.销售预算

C.直接材料预算

D.产品成本预算

参考答案: B,C,D

答案解析:

财务预算是关于资金筹措和使用的预算,包括短期的现金收支预算和信贷预算,以及长期的资本支出预算和长期资金筹措预算。选项B、C、D都属于营业预算。

35下列关于相关系数的说法中,正确的有( )。

A.—般而言,多数证券的报酬率趋于同向变动,因此,两种证券之间的相关系数多为小于1的正值

B.当相关系数为+1时,表示一种证券报酬率的增长总是与另一种证券报酬率的增长成比例

C.当相关系数为一1时,表示一种证券报酬率的增长总是与另一种证券报酬率的减少成比例

D.当相关系数为0时,表示缺乏相关性,每种证券的报酬率相对于另外的证券的报酬率独立变动

参考答案: A,B,C,D

答案解析:

当相关系数为1时,表示一种证券报酬 率的增长总是与另一种证券报酬率的增长成比 例;当相关系数为一1时,表示一种证券报酬率 的增长总是与另一种证券报酬率的减少成比例; 当相关系数为0时,表示缺乏相关性,每种证 券的报酬率相对于另外的证券的报酬率独立变 动。一般而言,多数证券的报酬率趋于同向变 动,因此,两种证券之间的相关系数多为小于1 的正值。

三、计算分析题(本题型共5小题。其中第1小题可以选用中文或英文解答,如果使用中文解答,最高得分为8分;如果使用英文解答,须全部使用英文,该小题最高得分为13分。第2小题至第5小题须使用中文解答,每小题8分。本题最高得分为45分。要求列出计算步骤。除非有特殊要求,每步骤运算得数精确到小数点后两位,百分数、概率和现值系数精确到万分之一。)

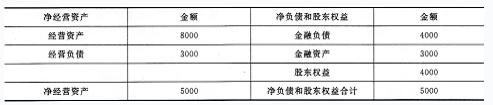

36B出国留学网公司上年销售收入5000万元,净利润400万元,利息费用200万元,支付股利120万元,所得税税率为20%。上年年末管理用资产负债表资料如下:

金额单位:万元

(1)计算上年的净经营资产净利率、杠杆贡献率、销售净利率、总资产净利率、利息保障倍数、总资产周转次数;

(2)如果今年打算通过提髙销售净利率的方式提高净经营资产净利率使得杠杆贡献率不小于0,税后利息率不变,税后利息费用不变,股利支付额不变,不增发新股和回购股票,销售收入提高20%,计算销售净利率至少应该提高到多少;

(3)如果筹集资金发行的债券价格为1100元/张,发行费用为20元/张,面值为1000元,票面利率为5%,每年付息一次,到期一次还本,期限为5年,计算其税后资本成本。

已知:(P/A,3%,5)=4.5797,(P/A,4%,5)=4.4518(P/F,3%,5)=0.8626,(P/F,4%,5)=0.8219答案解析:

(1)税后经营净利润= 400+200× (1-20%)= 560 (万元)

净经营资产净利率= 560/5000×100% = 11. 2% 权益净利率= 400/4000×100% = 10%

杠杆贡献率==权益净利率一净经营资产净利率 = 10%-11. 2% = -!. 2%

销售净利率= 400/5000×100% = 8%

总资产净利率= 400/ (8000+3000) ×100%=3. 64%

| 注会会计考试 | 注会审计考试 | 注会税法考试 | 财务成本管理考试 | 战略与风险管理 | 综合阶段考试 |