出国留学网专题频道注册会计师审计考试复习笔记栏目,提供与注册会计师审计考试复习笔记相关的所有资讯,希望我们所做的能让您感到满意!

03-20

出国留学网注册会计师考试栏目为大家分享“注册会计师审计考试复习笔记:审计的概念和保证程度”,希望对大家能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

审计的概念和保证程度

审计是指注册会计师对财务报表是否不存在重大错报提供合理保证,以积极方式提出意见,增强除管理层之外的预期使用者对财务报表信赖的程度。

注意:

第一,审计可以满足财务报表预期使用者的需求;

第二,审计的目的是提高财务报表的可信赖程度;

第三,审计提供的是合理保证,是一种高水平的保证;

第四;审计的基础是独立性和专业性;

第五;审计的最终产品是审计报告。

二、合理保证与有限保证

鉴证业务的保证程度分为合理保证和有限保证。

合理保证的保证水平要高于有限保证的保证水平。

审计业务属于合理保证的鉴证业务。

合理保证业务:

提出结论——积极方式

风险水平——可接受的低水平

方法——综合运用各种获取审计证据的方法

有限保证业务:

提出结论——消极方式

风险水平——可接受水平

方法——主要运用询问、分析程序获取审计证据。

注册会计师考试频道推荐:

03-18

本文“注册会计师审计考试复习笔记:函证决策”由出国留学网注册会计师考试网整理而出,希望能帮到你!

函证决策

注册会计师应当确定是否有必要实施函证以获取认定层次的充分、适当的审计证据。在作出决策时,注册会计师应当考虑以下三个因素:

(一)评估的认定层次重大错报风险

评估的认定层次重大错报风险水平越高,注册会计师对通过实质性程序获取的审计证据的相关性和可靠性的要求越高。函证程序的运用对于提供充分、适当的审计证据可能是有效的。

(二)函证程序针对的认定

函证可以为某些认定提供审计证据,但是对不同的认定,函证的证明力是不同的。对特定认定函证的相关性受注册会计师选择函证信息的影响。

(三)实施除函证以外的其他审计程序

针对同一项认定可以从不同来源获取审计证据或获取不同性质的审计证据。注册会计师应当考虑被审计单位的经营环境、内部控制的有效性、账户或交易的性质、被询证者处理询证函的习惯做法及回函的可能性等,以确定函证的内容、范围、时间和方式。

此外,注册会计师还可以考虑的因素:

第一,被询证者对函证事项的了解;

第二,预期被询证者回复询证函的能力或意愿;

第三,预期被询证者的客观性。

试题练习:【多选题】关于函证的时间的说法中,正确的有( )。

A. 注册会计师通常以资产负债表日为截止日,在之前的适当时间内实施函证

B. 如果重大错报风险评估为低水平,注册会计师可选择资产负债表日之前实施函证

C. 注册会计师函证的内容一定是期末的账户余额

D. 注册会计师需要对函证项目自截止日至资产负债表日发生的变动实施实质性程序

【正确答案】 BD

【答案解析】 本题考查的是函证决策。A选项,注册会计师通常以资产负债表日为截止日,在之后的适当时间内实施函证。C选项,根据评估的重大错报风险,注册会计师可能会决定对非期末的某一日的账户余额函证。

注册会计师考试频道推荐:

2017注册会计师考试时间03-16

出国留学网注册会计师考试栏目为大家分享“注册会计师审计考试知识点解析:审计程序的范围”,希望对大家能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

【知识点】扩大审计程序的范围与实施追加的审计程序的区别

【答】审计程序的范围是指注册会计师将特定审计程序的实施次数。

例如,针对应收账款的函证范围是指函证程序的实施次数,通俗地说,就是向被审计单位的客户发了多少封信。扩大函证的范围是指增加函证的客户。

扩大审计程序的范围是指在不改变审计程序性质的前提下增加实施程序的次数。

追加审计程序是指改变审计程序的性质,也就是换一种审计程序。

例如,如果被审计单位拒绝提供客户的地址,导致无法实施函证程序,注册会计师往往考虑实施替代审计程序,也就是实施追加的审计程序。

试题练习:【单选题】下列情形中,通常不会出现依据样本得出的结论可能与对总体实施同样的审计程序得出的结论不同而导致的不可接受的风险的是( )。

A.从总体中选择的样本量过小

B.选择的抽样方法对实现特定目标不适当

C.未对发现的例外事项进行恰当的追查

D.从总体中选择的样本量过大,不符合成本效益原则

【答案】D

注册会计师考试频道推荐:

2017年注册会计师备考辅导

03-16

出国留学网注册会计师考试栏目为大家分享“2017注册会计师审计考试复习笔记:审计业务的三方关系”,希望对大家能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

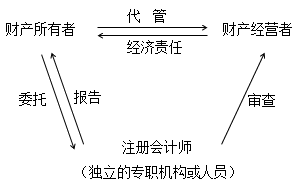

(一)审计业务要素

1.审计业务三方关系人

三方关系人分别是注册会计师、责任方和预期使用者

2.审计业务三方之间的关系

审计业务三方之间的关系是,注册会计师对由被审计单位管理层(图1-5的责任方)负责的财务报表发表审计意见,以增强除责任方之外的预期使用者(图1-5的预期使用者)对财务报表的信赖程度。

(二)注册会计师

1.注册会计师的责任

按照审计准则的规定,对财务报表发表审计意见是注册会计师的责任。

2.注册会计师确认其责任的方式

注册会计师通过签署审计报告确认其责任。

3.注册会计师利用专家协助其工作

注册会计师考试频道推荐:

...03-16

出国留学网注册会计师考试栏目为大家分享“2017注册会计师审计考试复习笔记:认定的含义”,希望对大家能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

认定是指管理层在财务报表中作出的明确或隐含的表达,注册会计师将其(明确或隐含的表达)用于考虑可能发生的不同类型的潜在错报。

【解读】

1.认定是管理层在财务报表中对财务报表要素作出的表达。

2.管理层的表达有明确的表达(比如,甲公司期末存货1000万元),也有隐含的表达(存货1000万元是甲公司拥有或控制的,没有被抵押)。

例如:甲公司资产负债表(12月31日)所列示的期末存货项目(金额)1000万元,根据认定的含义,存货1000万元包括四种“表达”:

(1)甲公司财务报表日在资产负债表中所记录的存货1000万元是存在的。言外之意,不是“虚假的”。

(2)甲公司财务报表日在资产负债表中所记录的存货以恰当的金额包括在财务报表中,与之相关的计价和分摊调整已恰当记录。言外之意,金额正好是1000万元。

(3)甲公司财务报表日在资产负债表中所有应当记录的1000万元存货均已记录。言外之意,没有少记。

(4)甲公司财务报表日在资产负债表中记录的存货1000万元均由甲公司拥有或控制。言外之意,存货没有受到留置权限制,也没有被抵押或作为担保物。

以上四种情形中,前两种是明确的表述,后两种是隐含的表述。

频道推荐:

02-24

Hello,各位亲爱的小伙伴们,注会考试即将到来,各科知识点你们都背熟了吗?下面是由出国留学网注册会计师审计考试栏目为大家整理的“2017年注册会计师《审计》考试复习笔记”,想要了解更多详情,记得继续关注我们的更新哦!

一、 审计的性质、要素:

1.审计的性质

合理保证与有限保证

合理保证(财务报表审计) |

有限保证(财务报表审阅) | |

| 目标 | 在可接受的低审计风险下,以积极方式对财务报表整体发表审计意见,提供高水平的保证 | 在可接受的审阅风险下,以消极方式对财务报表整体发表审阅意见,提供有意义水平的保证。该保证水平低于审计业务的保证水平 |

| 证据收集程序 | 检查记录或文件、检查有形资产、观察、询问、函证、重新计算、重新执行、分析程序 | 询问、分析程序 |

| 所需证据数量 | 较多 | 较少 |

| 检查风险 | 较低 | 较高 |

注册会计师审计考试复习笔记推荐访问