出国留学网专题频道注册会计师审计考试试题及答案栏目,提供与注册会计师审计考试试题及答案相关的所有资讯,希望我们所做的能让您感到满意!

10-09

注会考试被称为最难考,备考过程中每一位考生都承受着沉重的压力,出国留学网注册会计师考试栏目为大家分享“注册会计师审计考试考前练习题及答案”,希望对考生能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

注册会计师审计考试考前练习题及答案

第一部分

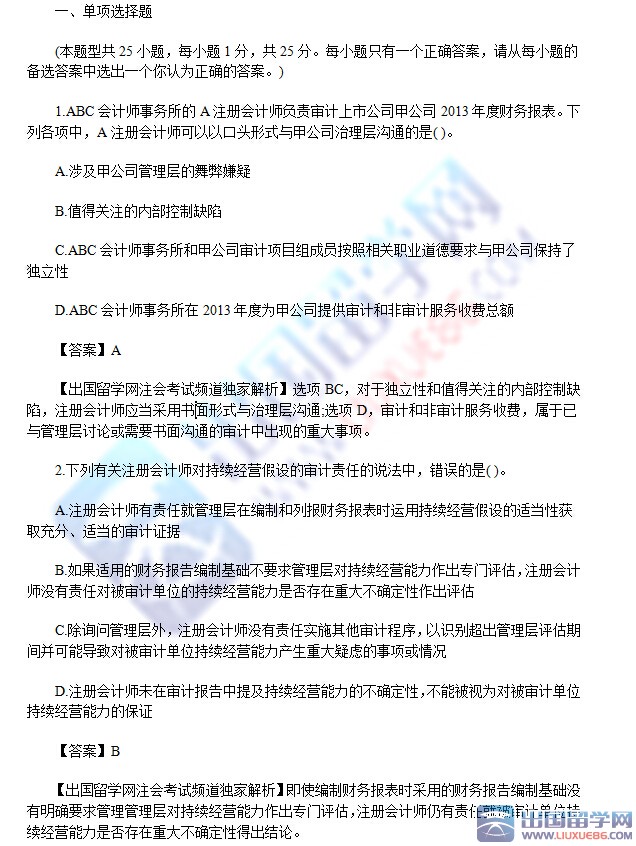

1、以下有关管理层针对财务报表的其他书面声明书的说法中,不正确的是( )。

A.其他书面声明书是为了管理层确认其履行了管理层责任

B.其他书面声明可能是对基本书面声明的补充

C.其他书面声明并非基本书面声明的组成部分

D.其他书面声明可能提供管理层违反法律及合同的行为的证据

【答案】A

【解析】A:有关管理层责任的内容应当在基本书面声明中声明。

2、下列风险中,对审计效率和效果都产生影响的是( )。

A.信赖过度风险

B.信赖不足风险

C.误受风险

D.非抽样风险

【答案】D

【解析】A、C影响效果,B影响效率;非抽样风险对审计工作的效率和效果都产生影响。

3、以下有关被审计单位经营风险的说法中,错误的是( )。

A.识别和应对经营风险的过程是被审计单位内部控制的组成部分

B.不正确的经营目标与不适当的经营战略都可能导致经营风险

C.较高的经营风险表明被审计单位的风险评估过程存在重大缺陷

D.注册会计师没有责任识别和评估与审计无关的经营风险

【答案】C

【解析】C:经营风险可能属于客观现实,风险评估过程可能取决于管理层主观风险意识。两者之间不存在必然关系。

4、注册会计师与治理层沟通与财务报表审计相关的责任的适当方式是( )。

A.就注册会计师的审计责任与治理层协商

B.向治理层提供审计业务约定书的副本

C.听取治理层对注册会计师审计责任的要求

D.签约前向治理层征求法律责任的意见

【答案】B

【解析】注册会计师的审计责任属于法律规定,不宜协商(A)。C未尝不可,但与B相比,并非适当的方式。注册会计师与治理层的沟通是在签约后进行的(D错)。

5、管理层通过下列方法支持其在财务报表附注资料中将一项关联方交易认定为公平交易。其中,注册会计师不能认可的是( )。

A.将关联方交易条款与相同或类似的非关联方交易条款进行比较

B.聘请外部专家确定交易的市场价格,并确认交易的条款和条件

C.将该关联方交易条款与已发生的其他关联方交易条款进行比较

D.将关联方交易条款与公开市场进行的类似交易的条款进行比较

【答案】C

【解析】证实交易的公平性,需要将关联方交易与非关联方交易进行比较。如将关联方交易与关联方交易进行比较,就像比较两只乌鸦哪只更黑,无法得出结论。

...

09-19

注会考试被称为最难考,备考过程中每一位考生都承受着沉重的压力,出国留学网注册会计师考试栏目为大家分享“2016注册会计师审计考试练习题及答案解析”,希望对考生能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

2016注册会计师审计考试练习题及答案解析

单项选择题:

1、下列说法中关于重要性概念,错误的是( )。

A.对重要性的判断受错报的金额或性质的影响或受两者共同作用的影响

B.判断某事项对财务报表使用者是否重大时,应考虑错报对个别财务报表使用者的影响

C.对重要性的判断是根据具体环境作出的

D.如果合理预期错报可能影响财务报表使用者依据财务报表作出的经济决策,则通常认为错报是重大的

2、注册会计师在制定总体审计策略时,对审计范围的考虑事项不包括( )。

A.编制拟审计的财务信息所依据的财务报告编制基础

B.对利用在以前审计工作中获取的审计证据的预期

C.评估的财务报表层次的重大错报风险对指导、监督及复核的影响

D.拟审计的经营分部的性质

3、根据审计工作底稿相关准则的规定,下列注册会计师的观点中正确的是( )。

A、归档后需要变动的工作底稿,将新工作底稿替换需要修改的工作底稿

B、在完成最终审计档案的归整工作后,如果发现有必要修改现有审计工作底稿,注册会计师只需记录修改审计工作底稿对审计结论产生的影响

C、在审计报告归档之后不能对审计工作底稿进行修改或增加

D、如果发现需要对归档后的工作底稿进行修改,应记录修改的理由、修改的时间和人员以及复核时间和人员

4、在将审计工作底稿归档时,下列各项中,注册会计师通常认为可不作为最终的审计工作底稿保存的是( )。

A、应收账款函证回函结果汇总表

B、存货盘点记录表

C、计算加总有误的应付账款明细表

D、用于记录审计工作完成情况的审计程序核对表

5、下列有关审计工作底稿的归档期限的说法中,不正确的是( )。

A、如果注册会计师未能完成审计业务,审计工作底稿的归档期限为审计业务中止后的60天内

B、如果注册会计师未能完成审计业务,审计工作底稿无须进行归档

C、如果针对客户的同一财务信息执行不同的委托业务,出具两个或多个不同的报告,在规定的归档期限内分别将审计工作底稿归整为最终审计档案

D、对于顺利完成审计工作的项目,会计师事务所应当自审计报告日起,对审计工作底稿至少保存10年

6、关于审计抽样的说法中,下列各项中不正确的是( )。(环球网校提供审计抽样相关试题)

A.如果总体项目存在重大的变异性,注册会计师可以考虑将总体分层

B.分层可以降低每一层中项目的变异性

C.分层的目的在于使各子总体的金额相等

D.分层可以在抽样风险没有成比例增加的前提下减小样本规模

7、...

08-19

注册会计师考试难吗?不容易,因为注会考试科目多且考点细。但仔细分析历年真理便知,类似考点会反复考,所以真题很重要!出国留学网注会考试频道为大家整理提供“2014年注册会计师审计考试试题及答案解析(第一套)【完整下载版】”,在注会备考路上助你一臂之力!

2014年注册会计师全国统一考试《审计》科目试题及答案解析

注册会计师审计考试试题及答案推荐访问