出国留学网专题频道CPA财务管理考试栏目,提供与CPA财务管理考试相关的所有资讯,希望我们所做的能让您感到满意!

07-09

2016CPA《财务管理》考试第四章考点强化练习

迎战2016注册会计师考试,赢在起点。出国留学网考试专栏给你提供合理有效的注册会计师会计科目备考考试试题及考点攻略。

第四章 财务估价基础

【单选题】:

有一项年金,前3年无流入,后5年每年年初流入500万元,假设年利率为10%,其现值为( )万元。

A.1994.59 B.1566.36 C.1813.48 D.1423.21

【答案】B

【解析】P=500×(P/A,10%,5)×(P/F,10%,2)=500×3.7908×0.8264=1566.36(万元)。

【单选题】:

某人投资一个项目,投资额为1000万元,建设期为2年,项目运营期为5年,若投资人要求的必要报酬率为10%,则投产后每年投资人至少应收回投资额为( )万元。

A.205.41

B.319.19

C.402.84

D.561.12

【答案】B

【解析】每年投资人至少应收回投资额=1000/(3.7908×0.8264)

【单选题】:

在利率和计算期相同的条件下,以下公式中,正确的是( )。(2006年)

A.普通年金终值系数×普通年金现值系数=1

B.普通年金终值系数×偿债基金系数=1

C.普通年金终值系数×投资回收系数=1

D.普通年金终值系数×预付年金现值系数=1

【答案】B

【解析】普通年金终值系数与偿债基金系数互为倒数关系,所以普通年金终值系数×偿债基金系数=1;普通年金现值系数与投资回收系数互为倒数关系,所以普通年金现值系数×投资回收系数=1。

【单选题】:

甲公司平价发行5年期的公司债券,债券票面利率为10%,每半年付息一次,到期一次偿还本金。该债券的有效年利率是( )。(2013年)

A.10%

B.10.25%

C.10.5%

D.9.5%

【答案】B

【解析】有效年利率=(1+10%/2)2-1=10.25%

【单选题】:

已知某风险组合的期望报酬率和标准差分别为15%和20%,无风险报酬率为8%,假设某投资者可以按无风险利率取得资金,将其自有资金200万元和借入资金50万元均投资于风险组合,则投资人总期望报酬率和总标准差分别为( )。

A.16.75%和25%

B.13.65%和16.24%

C.16.75%和12.5%

D.13.65%和25%

【答案】A

【解析】Q=250/200=1.25;

...

2016cpa考试《财务成本管理》第三章考点

迎战2016注册会计师考试,赢在起点。出国留学网考试专栏给你提供合理有效的注册会计师会计科目备考考试试题及考点攻略。

销售增长率与外部融资额的关系:

(一)外部融资销售增长比

1.计算公式

外部融资销售增长比=外部融资额/销售增长额

假设经营资产销售百分比和经营负债销售百分比不变,则:

外部融资销售增长比=经营资产销售百分比-经营负债销售百分比-可动用金融资产/销售增长额-(1+增长率)/增长率×预计销售净利率×预计收益留存率

如果可动用金融资产为0,则:

外部融资销售增长比=经营资产销售百分比-经营负债销售百分比-(1+增长率)/增长率×预计销售净利率×预计收益留存率

2.应用

(1)预计外部融资额:

外部融资额=销售增长额×外部融资销售增长比=基期销售额×销售增长率×外部融资销售增长比

(2)调整股利政策或进行短期投资:

当外部融资销售增长比小于0时,说明资金有剩余,可用于增加股利或进行短期投资。

(3)预计通货膨胀对融资的影响:

在销量不变时,按含有通胀的名义增长率计算出需要补充的资金,就是预计通货膨胀对融资的影响。

(二)外部融资需求的敏感性分析

外部融资需求的多少,不仅取决于销售增长,还取决于股利支付率和销售净利率。在销售净利率大于0的情况下,股利支付率越高,外部融资需求越大;在股利支付率小于1的情况下,销售净利率越大,外部融资需求越少。

...

2016注册会计师考试《财务成本管理》高频考点

迎战2016注册会计师考试,赢在起点。出国留学网考试专栏给你提供合理有效的注册会计师会计科目备考考试试题及考点攻略。

知识点:风险调整法。

适用情况

如果本公司没有上市的债券,而且找不到合适的可比公司,那么就需要使用风险调整法估计债务成本。

方法

按照这种方法,债务成本通过同期限政府债券的市场收益率与企业的信用风险补偿相加求得:

税前债务成本=政府债券的市场回报率+企业的信用风险补偿率。

参数估计

关于政府债券的市场回报率,在股权成本的估计中已经讨论过,现在的问题是如何估计企业的信用风险补偿率。

信用风险的大小可以用信用级别来估计。具体做法如下:

(1)选择若干信用级别与本公司相同上市公司债券;

(2)计算这些上市公司债券的到期收益率;

(3)计算与这些上市公司债券同期(到期日相同)的长期政府债券到期收益率(无风险利率);

(4)计算上述两个到期收益率的差额,即信用风险补偿率;

(5)计算信用风险补偿率的平均值,并作为本公司的信用风险补偿率。

...

2016CPA考试《财务成本管理》第二章考点分析

迎战2016注册会计师考试,赢在起点。出国留学网考试专栏给你提供合理有效的注册会计师会计科目备考考试试题及考点攻略。

【考频分析】:

考频:★★★★

复习点拨:本考点2014年考过计算题,2013、2010、2009年考过单选题。

(一)指标计算需注意的问题

(二)指标的分析

(三)影响短期偿债能力的其他因素

【高频考点】:短期偿债能力比率

(一)指标计算需注意的问题

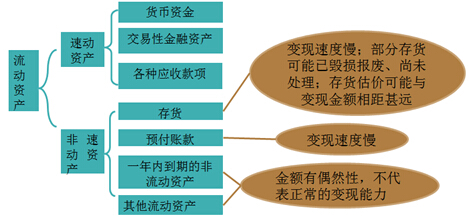

1.速动与非速动资产的划分

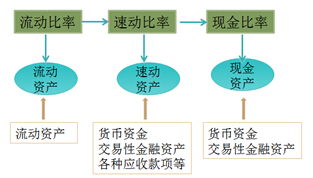

2.一般情况下:流动比率>速动比率>现金比率

3.现金流量比率计算需注意的问题

现金流量比率=经营活动现金流量净额÷流动负债

【提示1】该比率中的现金流量采用经营活动产生的现金流量净额,它代表企业创造现金的能力,它扣除了经营活动自身所需的现金流出,是可以用来偿债的现金流量。

【提示2】该比率中的流动负债采用期末数而非平均数,因为实际需要偿还的是期末金额,而非平均金额。

(二)指标的分析

1.营运资本

|

指标计算 |

营运资本 =流动资产-流动负债 =长期资本-长期资产 |

CPA财务管理考试推荐访问