出国留学网专题频道cpa财务成本管理目录栏目,提供与cpa财务成本管理目录相关的所有资讯,希望我们所做的能让您感到满意!

08-10

现在在CPA备考的尾声,为了帮助广大考生能够巩固基础,下面由出国留学网小编为你精心准备了“2020CPA《财务成本管理》备考经验”,持续关注本站将可以持续获取更多的考试资讯!

1. 全面研读指定教材,把常用、重要公式作为学习重点

教材是根本。只做题只听课而忽略教材的考生,每年都会吃亏。仔细阅读教材是很关键的。其次财管的难度是公式繁多,对于公式的运用和记忆也应该作为我们2020年学习的重点。

2. 关注新增和修改的内容

每年教材的新增章节和修改的内容,大多数都会在当年的考题中展现,所以要尤为关注。

3. 结合有关知识(如会计),理解记忆

会计是基础知识,财管与会计的关系密不可分。对于财管中的难点,也结合有关知识,例如《会计》等加强学习,效果更好。其次要理解地记忆,不要死记硬背。

4. 以例题为准,不纠缠偏题怪题

熟练的掌握书中例题,做到举一反三,对于考试足矣,不要纠缠太偏太怪的习题,耽误自己的学习计划。

5. 先读厚,再读薄,再读厚

正确、全面地理解知识点,看过例题后再独立做一遍,教材先仔细读“厚”,打好基础,然后强化复习,理解吸收变为“薄”。最后再变“厚”,也就是要能够综合应用。根据大纲回忆教材内容。

6. 注意应试技巧,主观客观题目时间合理分布

在考试中,一定要注意分值的问题,主观题通常需要较多的时间来作答,客观题不用钻牛角尖,切勿浪费大量时间。把考卷分为主观题和客观题两大部分,严格限制答题时间,合理的做题时间有助于增添考试的成功率。

7. 选择题看完所有选项再作答,注意“排除法”的应用

做选择题时,不要心急,看完所有的选项再作答,尤其是“不是”“以外”等字眼要尤其看清,拿不准的时候,可以采用排除法来解答,是很好的一种解题方法。

8. 主观题先看要求再看题干,将主要信息做标注,写出解题步骤

主观题题目一般较长,条件也很多。看清楚要求解的最终目标是什么,在题目中仔细分析题干,重点和主要的信息做标记,在草稿纸上写出简要的步骤,有助于主观题更好的完成哦。

9. 2020年注会财管重点知识——时间价值和风险价值(教材多数章节均有应用),要重视

在教材中,我们不难发现,时间价值和风险价值这个概念十分重要;在4,5,6,7,8,9,10章中均有出现和应用,要引起高度的重视,好好复习,方可制胜。

【常见问题】

问题一: 理论都会 ,做题蒙圈。

问题二: 不会审题,答非所问。

问题三:文字性问题,答...

07-09

2016CPA《财务成本管理》测试多选例题

迎战2016注册会计师考试,赢在起点。出国留学网考试专栏给你提供合理有效的注册会计师会计科目备考考试试题及考点攻略。

二、多项选择题

26 下列关于外部融资的说法中,正确的有( )。

A.如果销售量增长率为0,则不需要补充外部资金

B.可以根据外部融资销售增长比调整股利政策

C.在其他条件不变,且销售净利率大于0的情况下,股利支付率越高,外部融资需求越大

D.在其他条件不变,且股利支付率小于100%的情况下,销售净利率越大,外部融资需求越少

参考答案:B,C,D

参考解析:

销售额的名义增长率=(1+销售量增长率)×(1+通货膨胀率)一1,在销售量增长率为0的情况下,销售额的名义增长率=1+通货膨胀率一1=通货膨胀率,在内含增长的情况下,外部融资额为0,如果通货膨胀率高于内含增长率,就需要补充外部资金,所以,选项A的说法不正确;外部融资销售增长比不仅可以预计外部融资需求量,而且对于调整股利政策和预计通货膨胀对融资的影响都十分有用,由此可知,选项B的说法正确;在其他条件不变,且销售净利率大于0的情况下,股利支付率越高,收益留存率越小,收益留存越少,因此,外部融资需求越大,选项C的说法正确;在其他条件不变,股利支付率小于100%的情况下,销售净利率越高,净利润越大,收益留存越多,因此,外部融资需求越少,选项D的说法正确。

27下列债券的偿还形式中,较为常见的有()。

A.用现金偿还债券

B.以新债券换旧债券

C.用固定资产偿还债券

D.用普通股偿还债券

参考答案:A,B,D

参考解析:

债券的偿还形式是指在偿还债券时使用什么样的支付手段。常见的形式有:(1)用现金偿还债券;(2)以新债券换旧债券;(3)用普通股偿还债券。

28以下关于内部转移价格的表述中,正确的有()。

A.在中间产品存在完全竞争市场时,市场价格是理想的转移价格

B.如果中间产品没有外部市场,则不宜采用以市场为基础的协商价格

C.采用变动成本加固定费作为内部转移价格时,供应部门和购买部门承担的市场风险是不同的

D.采用全部成本加上一定利润作为内部转移价格,可能会使部门经理作出不利于企业整体的决策

参考答案:B,C,D

参考解析:

在中间产品存在完全竞争市场时,市场价格减去对外销售费用是理想的转移价格,所以选项A错误;如果中间产品存在非完全竞争的外部市场,可以采用协商的办法确定转移价格,所以如果中间产品没有外部市场,则不宜采用以市场价值为基础的协商价格,即选项B正确;采用变动成本加固定费作为内部转移价格时,如果最终产品的市场需求很少,购买部门需要的中间产品也变得很少,但它仍然需要支付固定费,在这种情况下,市场风险全部由购买部门承担了,而供应部门仍能维持一定利润水平,此时两个部门承担的市场风险是不同的,所以选项C正确;采用全部成本加上一定利润作为内...

07-09

2016CPA《财务成本管理》测试单选例题

迎战2016注册会计师考试,赢在起点。出国留学网考试专栏给你提供合理有效的注册会计师会计科目备考考试试题及考点攻略。

一、单选卷

1某产品本月完工30件,月末在产品20件,平均完工程度为40%,月初在产品成本为760元,本月发生生产费用3800元,完工产品与在产品的成本分配采用约当产量法,则完工产品成本为()元。

A.2280

B.3000

C.3600

D.800

参考答案:C

参考解析:

月末在产品约当产量=20×40%=8(件),单位成本=(760+3800)/(30+8)=120(元/件),完工产品成本=30×120=3600(元)。

2 某股票收益率的标准差为28.36%,其与市场组合收益率的相关系数为0.89,市场组合收益率的标准差为21.39%,则该股票的卢系数为()。

A.1.5

B.0.67

C.0.85

D.1.18

参考答案:D

参考解析:

β系数=相关系数×该股票收益率的标准差/市场组合收益率的标准差=0.89×28.36%/21.39%=1.18

3 某公司本年的每股收益为2元,将净利润的30%作为股利支付,预计净利润和股利长期保持6%的增长率,该公司的p值为0.8。若同期无风险报酬率为5%,市场平均收益率为10%,采用市盈率模型计算的公司股票价值为( )。

A.20.0元

B.20.7元

C.21.2元

D.22.7元

参考答案:C

参考解析:

股权成本=5%+0.8×(10°/o-5°/o)=9%,本期市盈率=股利支付率×(1+增长率)/(股权成本一增长率)=30%×(1+6%)/C9°/o-6°/o)=10.6,公司股票价值=本期市盈率×本期每股收益=10.6×2=21.2(元)。或:预期市盈率=股利支付率/(股权成本一增长率)=30%/(9%-6°/0)=10,下期每股收益=2×(1+6%)=2.12(元),公司股票价值=预期市盈率×下期每股收益=10×2.12=21.2(元)。

4 某公司年营业收入为500万元,变动成本率为40%,经营杠杆系数为1.5,财务杠杆系数为2。如果固定成本增加50万元,那么,总杠杆系数将变为( )。

A.2.4

B.3

C.6

D.8

参考答案:C

参考解析:

因为总杠杆系数=边际贡献+[边际贡献一(固定成本+利息)],边际贡献=500×(1-40%)=300,原来的总杠杆系数=1.5×...

07-09

2016CPA《财务成本管理》测试计算分析例题

迎战2016注册会计师考试,赢在起点。出国留学网考试专栏给你提供合理有效的注册会计师会计科目备考考试试题及考点攻略。

三、计算分析题

36、C公司正在研究一项生产能力扩张计划的可行性,需要对资本成本进行估计。估计资本成本的有关资料如下:

(1)公司现有长期负债全部为不可赎回债券:每张面值1000元,票面利率8%,每半年付息一次,债券期限为10年,还有5年到期,当前市价1075元,当初的发行价格为1150元,每张发行费用为10元。

(2)公司现有优先股为面值100元、年股息率8%、每季付息的永久性优先股。其当前市价125元。如果新发行优先股,需要承担每股1.5元的发行成本。

(3)公司普通股当前市价75元,最近一次支付的股利为5.23元/股,预期股利的永续增长率为5%,该股票的β系数为1.2。公司不准备发行新的普通股。

(4)资本市场上国债收益率为6%;市场平均风险溢价估计为5%。

(5)公司所得税税率为25%。

要求:

(1)计算债券的税后资本成本;(提示:半年的税前资本成本介于3%和4%之间)

(2)计算优先股资本成本;

(3)计算普通股资本成本(用资本资产定价模型和股利增长模型两种方法估计,以两者的平均值作为普通股资本成本);

(4)假设目标资本结构是40%的长期债券、10%的优先股、50%的普通股,根据以上计算得出的长期债券资本成本、优先股资本成本和普通股资本成本估计公司的加权平均资本成本。

参考解析:

(1)设半年税前债务资本成本为K,则有 1000×4%×(P/A,K,10)+1000×(P/F, K.10)=1075

即:40×(P/A,K,10)+1000×(P/F,K,10)=1075当K=3%时,40×(p/A,3%,10)+1000×(P/F,3%,10)=40×8.5302+1000×0.7441=1085

当K=4%时,40×(P/A,4%,10)+1000×(P/F,4%,10)=40×8.1109+1000×0.6756=1000因此有:(4%一K)/(4%一3%)=(1000—1075)/(1000—1085)

解得:K=3.12%即半年的税前债务成本是3.12%,则年度税前资本成本=(1+3.12%)2—1=6.34%年度税后债务资本成本=6.34%×(1—25%) =4.76%

(2)年股利=100×8%=8(元),每季度股利=8/4=2(元)季度优先股成本=2/(125—1.5)×100% =1.62%年优先股成本=(1+1.62%)4—1=6.64%

(3)股利增长模型:普通股资本成本=5.23×(1+5%)/75+5% =12.32%

资本...

07-09

2016CPA《财务成本管理》测试计算综合例题

迎战2016注册会计师考试,赢在起点。出国留学网考试专栏给你提供合理有效的注册会计师会计科目备考考试试题及考点攻略。

四、综合题

41、甲公司目前的资本结构(账面价值)为:长期债券680万元,普通股800万元(100万股),留存收益320万元。目前正在编制明年的财务计划,需要融资700万元,有以下资料:

(1)本年派发现金股利每股0.5元,预计明年每股收益增长10%,股利支付率(每股股利/每股收益)保持20%不变。

(2)需要的融资额中,有一部分通过明年的利润留存解决;其余的资金通过增发5年期长期债券解决,每张债券面值100元,发行价格为115元,发行费为每张2元,票面利率为8%,每年付息一次,到期一次还本。

(3)目前的资本结构中的长期债券是2年前发行的,发行价格为1100元,发行费率为2N,期限为5年,复利计息,到期一次还本付息,票面利率为4%,债券面值为1000元,目前的市价为1050元。

(4)目前10年期的政府债券利率为4%,市场组合平均收益率为10%,甲公司股票收益率与市场组合收益率的协方差为12%,市场组合收益率的标准差为20%。

(5)公司适用的所得税税率为25%。

要求:

(1)计算增发的长期债券的税后资本成本;

(2)计算目前的资本结构中的长期债券的税后资本成本;

(3)计算明年的净利润;

(4)计算明年的股利;

(5)计算明年留存收益账面余额;

(6)计算长期债券筹资额以及明年的资本结构中各种资金的权数;

(7)确定该公司股票的β系数并根据资本资产定价模型计算普通股资本成本;

(8)按照账面价值权数计算加权平均资本成本。

参考解析:

(1)115—2=100×8%×(P/A,Kd,5)+100×(P/F,Kd,5)

使用5%试算得出:增发的长期债券的税前资本成本Kd=5%增发的长期债券的税后资本成本=5%×(1—25%)=3.75%

(2)计算已经上市的债券税前资本成本时,应该使用到期收益率法,按照目前的市价计算,不考虑发行费用。所以有:1050=1000×(F/P,4%,5)×(P/F,k,3)1050=1216.7×(P/F,k,3)(P/F,k,3)=0.8630

查表可知:(P/F,5%,3)=0.8638(P/F,6%,3)=0.8396所以:(k一5%)/(6%一5%)=(0.8630一0.8638)/(0.8396一0.8638)

解得:k=5.03%

目前的资本结构中的长期债券税后资本成本=5.03%×(1—25%)=3.77%

(3)今年的每股收益=0.5/20%=2.5(元)

明年的每股收益=2.5×(1+10%)=2.75(元)

明年的净利润=2.75×100=275(万元)

(4)由于股利支付率不变,所以,每股股利增长率一每股收益增长率=10%

明年的每股股利=0.5×...

2016CPA考试《财务成本管理》基础阶段复习计划

迎战2016注册会计师考试,赢在起点。出国留学网考试专栏给你提供合理有效的注册会计师会计科目备考考试试题及考点攻略。

基础阶段:现在至7月31日

参考资料:16年基础班+16年习题班+16年轻松过关1+16年教材

概述:基础阶段顾名思义就是给自己打下坚实的基础,以基础班和习题班的课程为主。一章一章学,先认真的看一遍教材,有什么不明白的地方标注出来,再听老师的讲解,带着疑问听课效果比较好。听完课程后做轻1、轻2或网上的课后作业等试题,做题时不要先看答案,一定做完后再看答案,在做题中发现掌握不好的知识点可以针对这些疑惑问题有针对性的去听课或者通过答疑版提问解决这些“拦路虎”。

|

周次 |

章节 |

特点建议 |

|

第一周 |

前言、第一章 |

2016cpa考试《财务成本管理》第三章考点

迎战2016注册会计师考试,赢在起点。出国留学网考试专栏给你提供合理有效的注册会计师会计科目备考考试试题及考点攻略。

销售增长率与外部融资额的关系:

(一)外部融资销售增长比

1.计算公式

外部融资销售增长比=外部融资额/销售增长额

假设经营资产销售百分比和经营负债销售百分比不变,则:

外部融资销售增长比=经营资产销售百分比-经营负债销售百分比-可动用金融资产/销售增长额-(1+增长率)/增长率×预计销售净利率×预计收益留存率

如果可动用金融资产为0,则:

外部融资销售增长比=经营资产销售百分比-经营负债销售百分比-(1+增长率)/增长率×预计销售净利率×预计收益留存率

2.应用

(1)预计外部融资额:

外部融资额=销售增长额×外部融资销售增长比=基期销售额×销售增长率×外部融资销售增长比

(2)调整股利政策或进行短期投资:

当外部融资销售增长比小于0时,说明资金有剩余,可用于增加股利或进行短期投资。

(3)预计通货膨胀对融资的影响:

在销量不变时,按含有通胀的名义增长率计算出需要补充的资金,就是预计通货膨胀对融资的影响。

(二)外部融资需求的敏感性分析

外部融资需求的多少,不仅取决于销售增长,还取决于股利支付率和销售净利率。在销售净利率大于0的情况下,股利支付率越高,外部融资需求越大;在股利支付率小于1的情况下,销售净利率越大,外部融资需求越少。

...

2016CPA考试《财务成本管理》第二章考点分析

迎战2016注册会计师考试,赢在起点。出国留学网考试专栏给你提供合理有效的注册会计师会计科目备考考试试题及考点攻略。

【考频分析】:

考频:★★★★

复习点拨:本考点2014年考过计算题,2013、2010、2009年考过单选题。

(一)指标计算需注意的问题

(二)指标的分析

(三)影响短期偿债能力的其他因素

【高频考点】:短期偿债能力比率

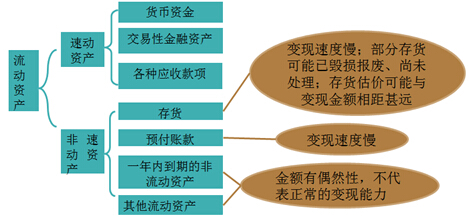

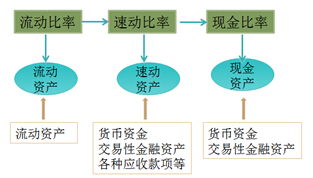

(一)指标计算需注意的问题

1.速动与非速动资产的划分

2.一般情况下:流动比率>速动比率>现金比率

3.现金流量比率计算需注意的问题

现金流量比率=经营活动现金流量净额÷流动负债

【提示1】该比率中的现金流量采用经营活动产生的现金流量净额,它代表企业创造现金的能力,它扣除了经营活动自身所需的现金流出,是可以用来偿债的现金流量。

【提示2】该比率中的流动负债采用期末数而非平均数,因为实际需要偿还的是期末金额,而非平均金额。

(二)指标的分析

1.营运资本

|

指标计算 |

营运资本 =流动资产-流动负债 =长期资本-长期资产 |

cpa财务成本管理目录推荐访问