出国留学网专题频道注册会计师专业阶段考试大纲栏目,提供与注册会计师专业阶段考试大纲相关的所有资讯,希望我们所做的能让您感到满意!

03-27

出国留学网带来“2018年注册会计师专业阶段考试大纲(下)参考!希望帮助到您!祝考试顺利!更多相关资讯请继续关注本网站的更新!

2018年注册会计师专业阶段考试大纲(下)

注册会计师全国统一考试大纲——专业阶段考试(公司战略与风险管理)(2018年)

考试目标

考生应当根据本科目考试内容与能力等级的要求,理解、掌握或运用下列相关的专业知识和职业技能,坚守职业价值观、遵循职业道德、坚持职业态度,解决实务问题。

1.公司战略的基本理论;

2.战略管理的特征与过程;

3.外部环境分析与内部环境分析的主要内容与方法;

4.公司三个层次战略的主要内容;

5.公司各种战略的开发方向与实现途径;

6.战略实施和战略控制的主要内容、过程与方法;

7.公司治理的概念及理论;

8.公司内部治理结构和外部治理机制;

9.公司治理的基础设施;

10.风险管理基本原理;

11.风险管理的基本流程和管理体系;

12.风险管理的主要技术与方法;

13.内部控制的主要内容及其在风险管理中的应用。

考试内容与能力等级

考试内容 | 能力等级 | |

一、战略与战略管理 | ||

(一)公司战略的基本理论 | ||

1.... |

03-27

出国留学网带来“2018年注册会计师专业阶段考试大纲(上)”供您参考!希望帮助到您!祝考试顺利!更多相关资讯请继续关注本网站的更新!

2018年注册会计师专业阶段考试大纲(上)

注册会计师全国统一考试大纲——专业阶段考试(概述)(2018年)

一、总体目标

注册会计师全国统一考试专业阶段考试(以下简称专业阶段考试)主要测试

考生是否具备注册会计师执业所需要的专业知识、是否掌握基本的职业技能和职

业道德规范。

二、能力等级

能力等级是对考生专业知识掌握程度的最低要求,分为三个级别:

(一)能力等级 1——知识理解能力

是指考生应当理解注册会计师执业所需专业学科的基本理论、基本原理和相关概念。

(二)能力等级 2——基本应用能力

是指考生应当在理解基本理论、基本原理和相关概念的基础上,在比较简单的职业环境中,坚守职业价值观、遵循职业道德、坚持职业态度,运用相关专业学科知识解决实务问题。

(三)能力等级 3——综合运用能力

是指考生应当在理解基本理论、基本原理和相关概念的基础上,在比较复杂的职业环境中,坚守职业价值观、遵循职业道德、坚持职业态度,综合运用专业学科知识和职业技能解决实务问题。

三、考试科目

专业阶段考试设会计、审计、财务成本管理、公司战略与风险管理、经济法、税法 6 个科目。

各科考试均设置 5 分的英文作答附加分题,鼓励考生使用英文作答。

会计科目考试时间为 3 小时,审计、财务成本管理科目考试时间为 2.5 小时,

公司战略与风险管理、经济法、税法科目考试时间为 2 小时。

四、考试题型

专业阶段考试的题型主要分为三类:

(一)选择题,重点考察考生的知识理解能力。

(二)简答(分析)题、计算(分析)题,重点考察考生的基本应用能力。

(三)综合题、案例分析题,重点考察考生的综合运用能力。

注册会计师全国统一考试大纲——专业阶段考试(会计)(2018年)

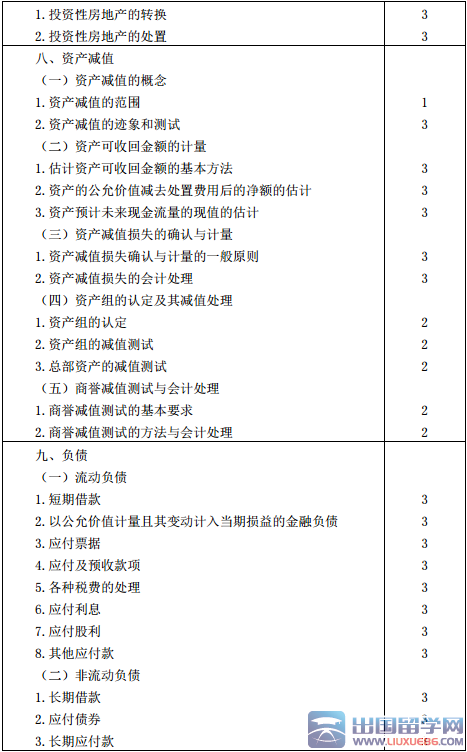

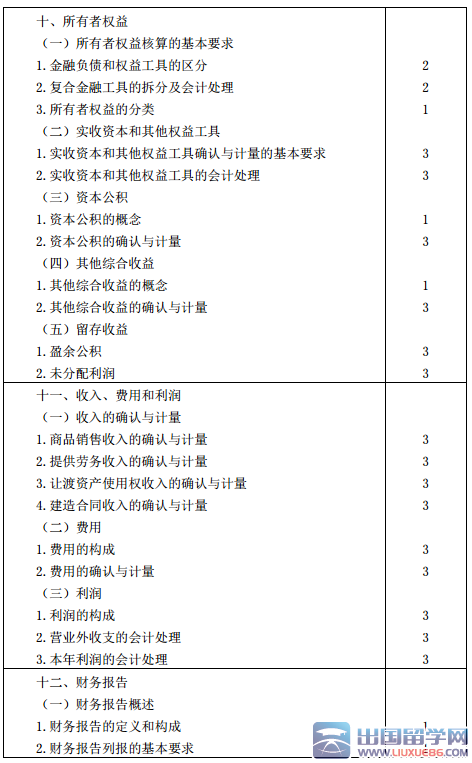

考试目标

考生应当根据本科目考试内容与能力等级的要求,理解、掌握或运用下列相关的专业知识和职业技能,坚守职业价值观、遵循职业道德、坚持职业态度,解决实务问题。

1.会计基本原理,包括会计概念、会计循环、会计方法、应用复式记账记录交易或事项、会计政策的选择和会计估计的运用原则、财务报告的目标和编制方法等;

2.交易或事项的具体会计处理,包括对相关交易或事项会计政策的选择、会计估计运用,以及各项会计要素的确认与计量和具体会计处理方法;

3.特定环境下交易或事项的会计处理,包括运用会计基本原理在特定环境下对交易或事项实质的判断、作出会计政策的选择和会计估计的运用,并进行具体会计处理;

4.财务报告编制,包括根...

03-25

想报考2017年注册会计师考试的朋友们,出国留学网注册会计师考试栏目为大家整理“2017年注册会计师专业阶段经济法考试大纲已公布”,希望对大家能有帮助!

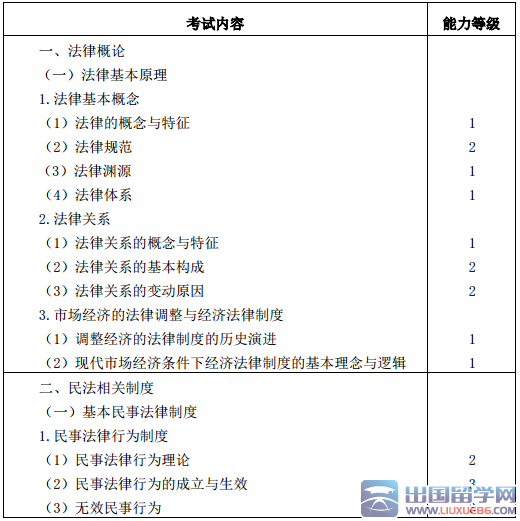

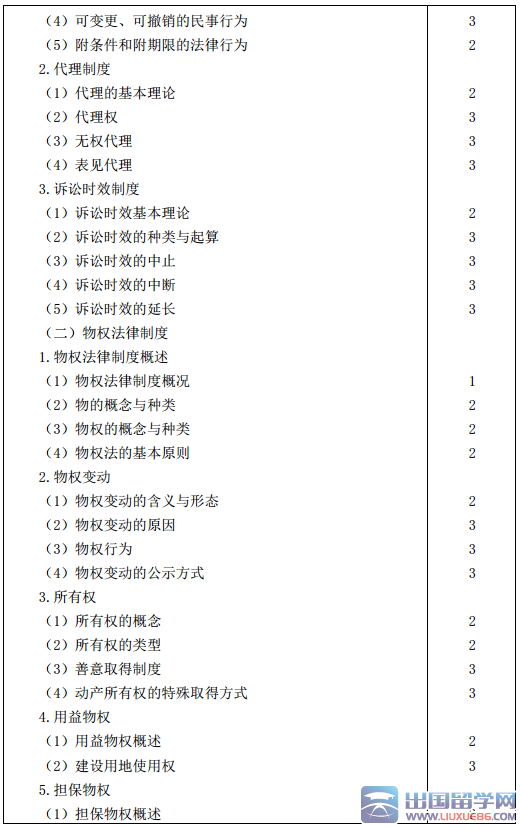

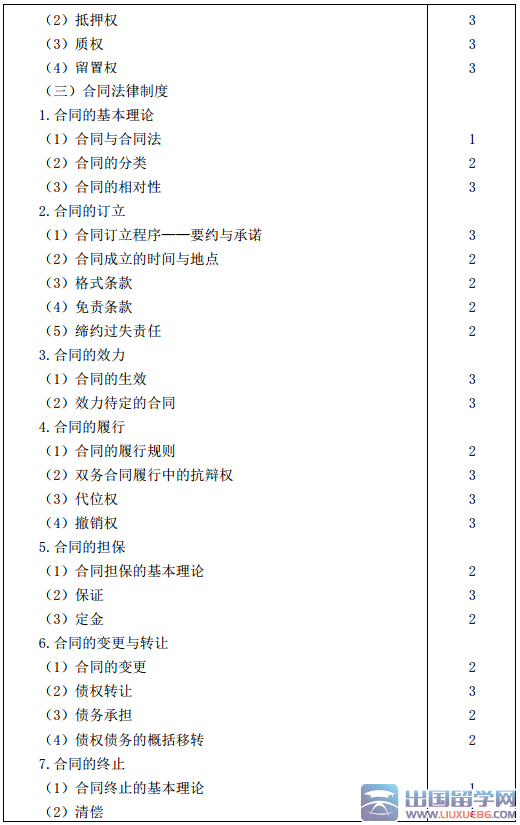

注册会计师全国统一考试大纲——专业阶段考试(经济法)

(2017年)

考试目标:

考生应当根据本科目考试内容与能力等级的要求,理解、掌握或运用下列相关的专业知识和职业技能,坚守职业价值观、遵循职业道德、坚持职业态度,解决实务问题。

1.法律基本原理,包括法律基本概念、法律关系、市场经济的法律调整与经济法律制度;

2.基本民事法律制度,包括民事法律行为制度、代理制度、诉讼时效制度;

3.物权法律制度,包括物权法律制度概述、物权变动、所有权、用益物权、担保物权;

4.合同法律制度,包括合同的基本理论、合同的订立、合同的效力、合同的履行、合同的担保、合同的变更与转让、合同的终止、违约责任、几类主要的有名合同;

5.合伙企业法律制度,包括合伙企业法律制度概述、普通合伙企业、有限合伙企业、合伙企业的解散和清算;

6.公司法律制度,包括公司法基本概念与制度、股份有限公司、有限责任公司、公司的财务会计、公司重大变更、公司解散和清算;

7.证券法律制度,包括证券法律制度概述、股票的发行、公司债券的发行与交易、股票的上市与交易、上市公司收购和重组、证券欺诈的法律责任;

8.企业破产法律制度,包括破产法律制度概述、破产申请与受理、管理人制度、债务人财产、破产债权、债权人会议、重整程序、和解制度、破产清算程序;

9.票据与支付结算法律制度,包括支付结算概述、票据法律制度、非票据结算方式;50

10.企业国有资产法律制度,包括企业国有资产法律制度概述、企业国有资产产权登记制度、企业国有资产评估管理制度、企业国有资产交易管理制度、金

融企业国有资产管理制度、企业境外国有资产管理制度;

11.反垄断法律制度,包括反垄断法律制度概述、垄断协议规制制度、滥用市场支配地位规制制度、经营者集中反垄断审查制度、滥用行政权力排除、限制竞争规制制度;

12.涉外经济法律制度,包括涉外投资法律制度、对外贸易法律制度、外汇管理法律制度。

考试内容与能力等级:

03-25

想报考2017年注册会计师考试的朋友们,出国留学网注册会计师考试栏目为大家整理“2017年注册会计师专业阶段税法考试大纲公布”,希望对大家能有帮助!

注册会计师全国统一考试大纲——专业阶段考试

(税法)(2017年)

考试目标

考生应当根据本科目考试内容与能力等级的要求,理解、掌握或运用下列相关的专业知识和职业技能,坚守职业价值观、遵循职业道德、坚持职业态度,解决实务问题。

1.税法与税制相关的基本原理;

2.现行各实体税种的纳税义务人、征税对象、税率、计税依据、纳税环节、纳税地点和税收优惠等相关规定;

3.不同企业从事各种生产经营活动所涉及的税种及应纳税额计算;

4.个人取得各种收入涉及的税种、应纳税额计算及相关纳税事项的有关规定;

5.同一经营活动涉及多税种的相互关系和应纳税额的计算方法;

6.企业或个人各主要税种纳税申报表的准确填列;

7.企业或个人涉税风险的判断,税收政策变动对纳税人的潜在影响及相关的税收筹划建议;

8.非复杂的国际交易相关税务问题的分析与处理;

9.纳税人税收遵从、税务主管部门税收服务意识、企业纳税事项和征税机关征税事项等与税法执行相关的结论性判断;

10.注册会计师协会会员职业道德守则,包括职业道德基本原则和概念框架、从公正立场为政府和纳税人服务的职业道德。

考试内容与能力等级

| 考试内容 | 能力等级 |

| 一、税法的基本原理 | |

| (一)税法的概念及税收法律关系 | |

| 1.税法的概念 | 1 |

| 2.税收法律关系 |

03-25

想报考2017年注册会计师考试的朋友们,出国留学网注册会计师考试栏目为大家整理“注册会计师专业阶段审计考试大纲(2017年)”,希望对大家能有帮助!

注册会计师全国统一考试大纲——专业阶段考试(审计)

(2017年)

一、考试目标

考生应当根据本科目考试内容与能力等级的要求,理解、掌握或运用下列相关的专业知识和职业技能,坚守职业价值观、遵循职业道德、坚持职业态度,解决实务问题。

1.财务报表审计基本原理,包括审计概述、审计计划、审计证据、审计抽样、信息技术对审计的影响,以及审计工作底稿;

2.财务报表审计测试流程,包括风险识别和评估(风险评估程序、信息来源以及项目组内部的讨论,了解被审计单位及其环境,了解被审计单位的内部控制,评估重大错报风险),风险应对(针对财务报表层次重大错报风险的总体应对措施,针对认定层次重大错报风险的进一步审计程序,包括控制测试和实质性程序);

3.财务报表审计中各类交易和账户余额审计,包括销售与收款循环、采购与付款循环、生产与存货循环以及货币资金的审计;

4.财务报表审计中对特殊项目的考虑,包括对舞弊和法律法规的考虑、审计沟通、对集团财务报表审计的特殊考虑、利用他人的工作,以及对会计估计、关联方和期初余额等其他特殊项目的审计;

5.审计工作的完成与审计报告;

6.企业内部控制审计;

7.会计师事务所质量控制,包括质量控制制度的目标和要素;

8.注册会计师协会会员职业道德守则,包括职业道德基本原则和概念框架、审计业务对独立性的要求。

二、考试内容与能力等级

| 考试内容 | 能力等级 | |

| 一、审计基本原理 | ||

| (一)审计概述 | ||

| 1.审计的概念与保证程度 | ||

03-25

想报考2017年注册会计师考试的朋友们,出国留学网注册会计师考试栏目为大家整理“2017年注册会计师专业阶段会计考试大纲公布”,希望对大家能有帮助!

注册会计师全国统一考试大纲——专业阶段考试(会计)

(2017 年)

考试目标考生应当根据本科目考试内容与能力等级的要求,理解、掌握或运用下列相关的专业知识和职业技能,坚守职业价值观、遵循职业道德、坚持职业态度,解决实务问题。

1.会计基本原理,包括会计概念、会计循环、会计方法、应用复式记账记录交易或事项、会计政策的选择和会计估计的运用原则、财务报告的目标和编制方法等;

2.交易或事项的具体会计处理,包括对相关交易或事项会计政策的选择、会计估计运用,以及各项会计要素的确认与计量和具体会计处理方法;

3.特定环境下交易或事项的会计处理,包括运用会计基本原理在特定环境下对交易或事项实质的判断、作出会计政策的选择和会计估计的运用,并进行具体会计处理;

4.财务报告编制,包括根据交易或事项处理结果,编制财务报告;

5.合并财务报表编制,包括合并范围判断、内部交易抵销、合并程序、编制方法;

6.会计法规,包括《会计法》、《企业财务报告条例》、《企业会计准则》等在内的会计法规体系,以及注册会计师职业道德。

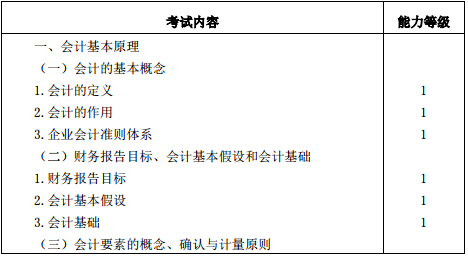

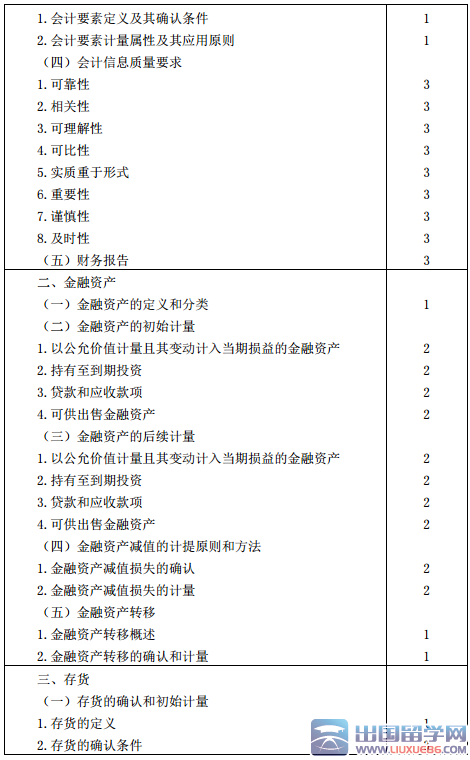

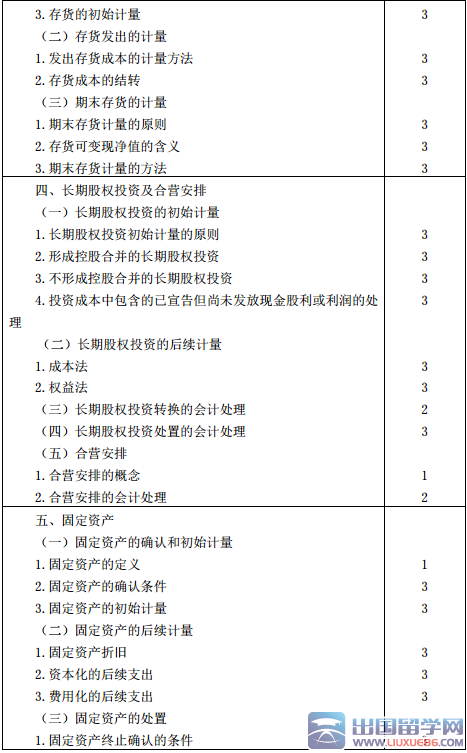

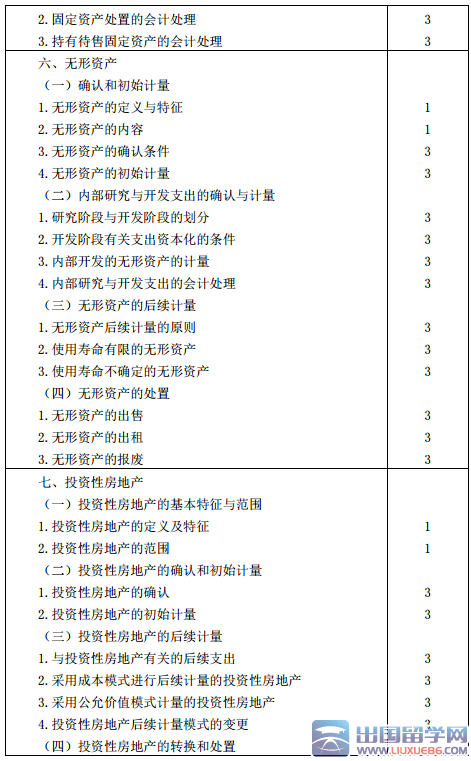

| 考试内容 | 能力等级 |

| 一、会计基本原理 | |

| (一)会计的基本概念 | |

| 1.会计的定义 | 1 |

出国留学网注册会计师考试栏目为大家分享“2017年注册会计师专业阶段考试大纲:会计”,希望广大考生认真备考2017注册会计师考试。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

2017年注册会计师专业阶段考试大纲:会计

2017年注册会计师会计考试大纲尚未公布,考生们可参考2016年注册会计师会计考试大纲:

考试目标:

考试目标考生应当根据本科目考试内容与能力等级的要求,理解、掌握或运用下列相关的专业知识和职业技能,坚守职业价值观、遵循职业道德、坚持职业态度,解决实务问题。

1.会计基本原理,包括会计概念、会计程序和方法、应用复式记账记录交易或事项、会计政策的选择和会计估计的运用原则、财务报告的目标和编制方法等;

2.交易或事项的具体会计处理,包括对相关交易或事项会计政策的选择、会计估计的运用,以及各项会计要素的确认与计量和具体的会计处理方法;

3.特定环境下交易或事项的会计处理,包括在特定环境下对交易或事项实质的判断、会计政策的选择和会计估计的运用,以及具体的会计处理方法;

4.财务报告编制,包括根据交易或事项处理结果,编制财务报告;

5.合并财务报表编制,包括合并范围判断、内部交易抵销、合并程序、编制方法。

考试内容与能力等级

07-23

2016注册会计师考试专业阶段考试大纲(概述)

出国留学网注册会计师考试专栏为考生提供2016注册会计师考试专业阶段考试大纲概述,欢迎考生前来参阅。

一、总体目标

注册会计师全国统一考试专业阶段考试(以下简称专业阶段考试)主要测试考生是否具备注册会计师执业所需要的专业知识、是否掌握基本的职业技能和职业道德规范。

二、能力等级

能力等级是对考生专业知识掌握程度的最低要求,分为三个级别:

(一)能力等级 1——知识理解能力是指考生应当理解注册会计师执业所需专业学科的基本理论、基本原理和相关概念。

(二)能力等级 2——基本应用能力是指考生应当在理解基本理论、基本原理和相关概念的基础上,在比较简单的职业环境中,坚守职业价值观、遵循职业道德、坚持职业态度,运用相关专业学科知识解决实务问题。

(三)能力等级 3——综合运用能力是指考生应当在理解基本理论、基本原理和相关概念的基础上,在比较复杂的职业环境中,坚守职业价值观、遵循职业道德、坚持职业态度,综合运用专业学科知识和职业技能解决实务问题。

三、考试科目

专业阶段考试设会计、审计、财务成本管理、公司战略与风险管理、经济法、税法 6 个科目。

各科考试均设置 5 分的英文作答附加分题,鼓励考生使用英文作答。

会计科目考试时间为 3 小时,审计、财务成本管理科目考试时间为 2.5 小时,公司战略与风险管理、经济法、税法科目考试时间为 2 小时。

四、考试题型

专业阶段考试的题型主要分为三类:

(一)选择题,重点考察考生的知识理解能力。

(二)简答(分析)题、计算(分析)题,重点考察考生的基本应用能力。

(三)综合(分析)题,重点考察考生的综合运用能力。

注册会计师考试频道精心推荐:

...03-30

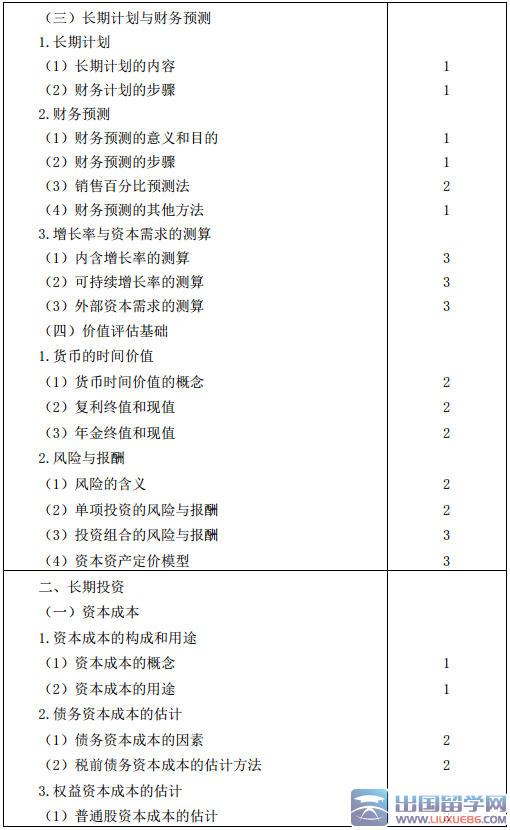

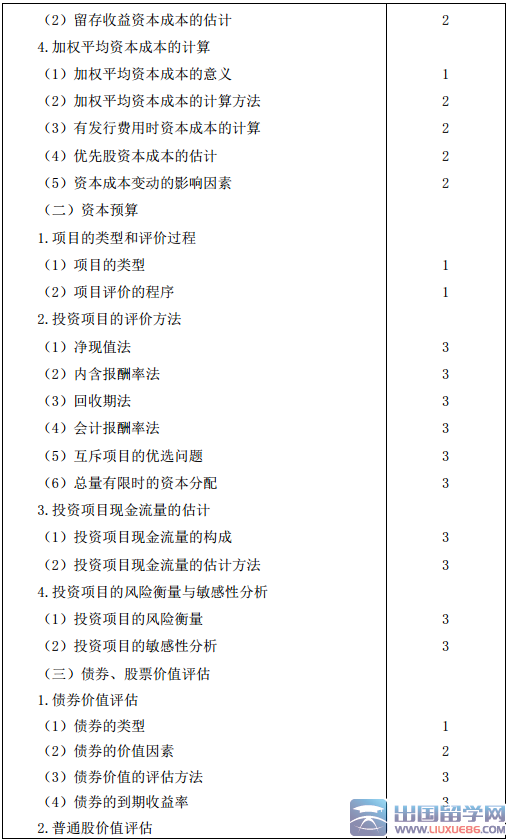

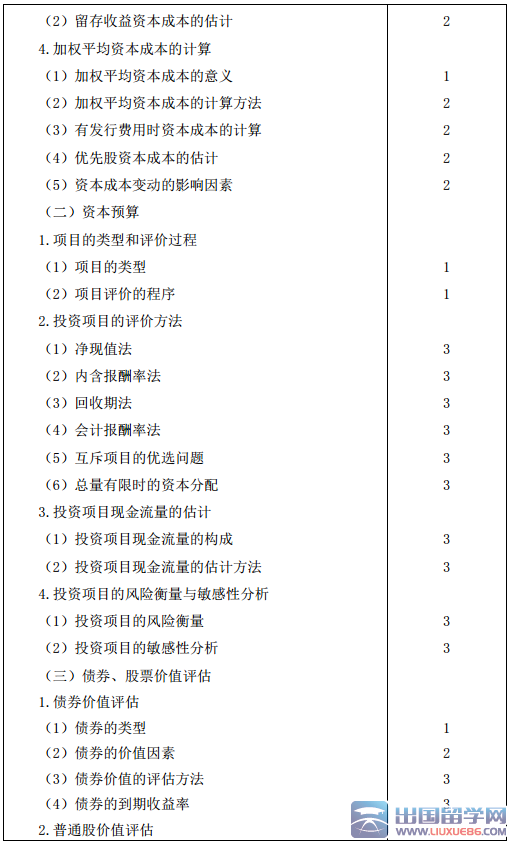

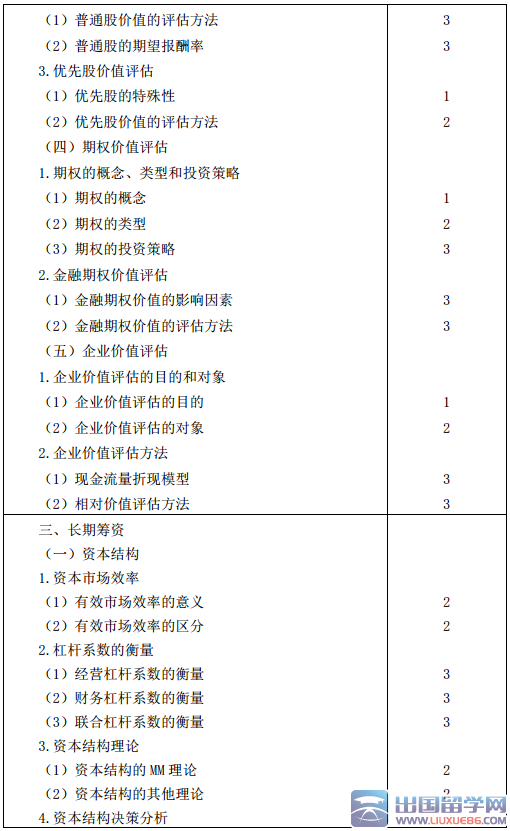

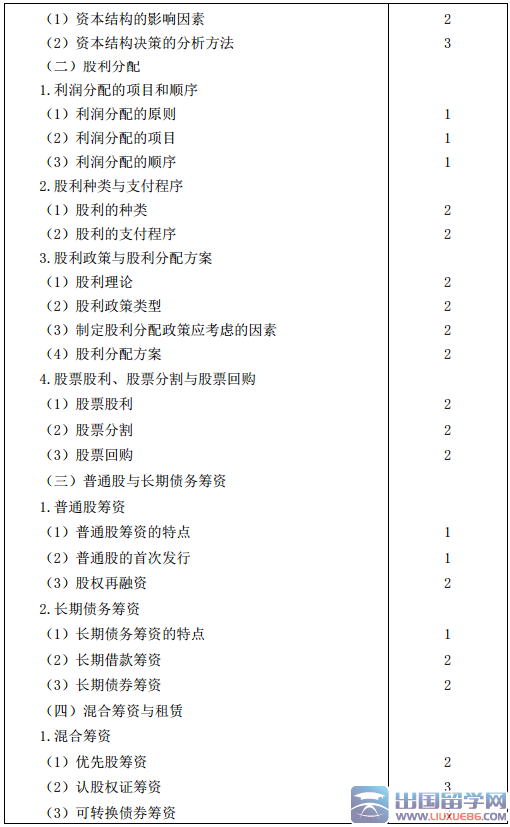

在复习注会财务成本管理的考生们,一起来看看具体的考试公告吧,来看看本文“2016注册会计师专业阶段考试大纲:财务成本管理”由出国留学网注册会计师考试网整理而出,祝您阅读愉快!

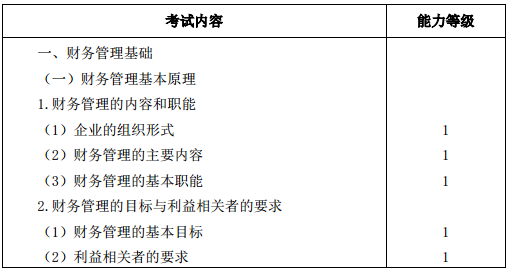

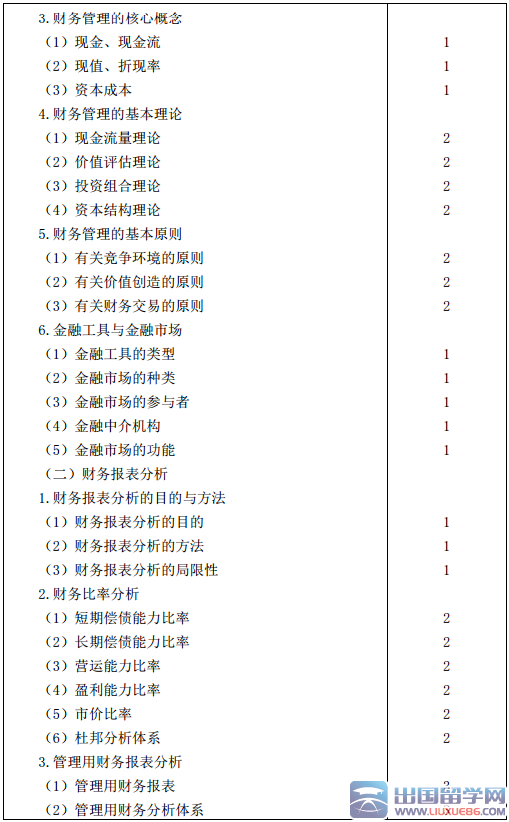

考试目标:

考生应当根据本科目考试内容与能力等级的要求,理解、掌握或运用下列相关的专业知识和职业技能,坚守职业价值观、遵循职业道德、坚持职业态度,解决实务问题。

1.财务管理基础,包括财务管理基本原理、财务报表分析、长期计划与财务预测、价值评估基础;

2.长期投资,包括资本成本、资本预算、债券和股票价值评估、期权价值评估及企业价值评估;

3.长期筹资,包括资本结构、股利分配、普通股与长期债务筹资及混合筹资与租赁;

4.营运资本管理,包括营运资本投资和营运资本筹资;

5.成本计算,包括产品成本计算、标准成本计算及作业成本计算;

6.管理会计,包括本量利分析、短期预算、内部业绩评价及企业业绩评价。

考试内容与能力等级

03-30

考生们报考了2016年注册会计师经济法吗?来看看本文“2016年注册会计师专业阶段考试大纲(经济法)”由出国留学网注册会计师考试网整理而出,希望可以帮到您!

考生应当根据本科目考试内容与能力等级的要求,理解、掌握或运用下列相关的专业知识和职业技能,坚守职业价值观、遵循职业道德、坚持职业态度,解决实务问题。

1.法律基本原理,包括法律基本概念、法律关系、市场经济的法律调整与经济法律制度;

2.基本民事法律制度,包括民事法律行为制度、代理制度、诉讼时效制度;

3.物权法律制度,包括物权法律制度概述、物权变动、所有权、用益物权、担保物权;

4.合同法律制度,包括合同的基本理论、合同的订立、合同的效力、合同的履行、合同的担保、合同的变更与转让、合同的终止、违约责任、几类主要的有名合同;

5.合伙企业法律制度,包括合伙企业法律制度概述、普通合伙企业、有限合伙企业、合伙企业的解散和清算;

6.公司法律制度,包括公司法律制度概述,股份有限公司,有限责任公司,公司的财务会计,公司合并、分立与减资,公司解散和清算;

7.证券法律制度,包括证券法律制度概述、股票的发行、公司债券的发行与交易、股票的上市与交易、上市公司收购和重组、证券欺诈的法律责任;

8.企业破产法律制度,包括破产法律制度概述、破产申请与受理、管理人制度、债务人财产、破产债权、债权人会议、重整程序、和解制度、破产清算程序;

9.票据与支付结算法律制度,包括支付结算概述、票据法律制度、非票据结算方式;

10.企业国有资产法律制度,包括企业国有资产法律制度概述、国有资产评估制度、企业国有资产产权登记制度、企业国有产权转让制度、企业境外国有资产管理制度、金融企业国有资产管理制度;

11.反垄断法律制度,包括反垄断法律制度概述,垄断协议规制制度,滥用市场支配地位规制制度,经营者集中反垄断审查制度,滥用行政权力排除、限制竞争规制制度;

12.涉外经济法律制度,包括涉外投资法律制度、对外贸易法律制度、外汇管理法律制度。

考试内容与能力等级:

注册会计师专业阶段考试大纲推荐访问