出国留学网专题频道注册会计师真题栏目,提供与注册会计师真题相关的所有资讯,希望我们所做的能让您感到满意!

10-16

出国留学网为大家提供《2017年注册会计师考试真题及答案汇总(完整版)》,更多注册会计师考试相关资讯请关注我们网站的更新!

2017年注册会计师考试真题及答案汇总(完整版) |

|---|

| 2017年注册会计师《公司战略》真题及答案(完整版) |

| 2017年注册会计师《会计》真题及答案(完整版) |

| 2017年注册会计师《经济法》真题及答案(完整版) |

| 2017年注册会计师《财务管理》真题及答案(完整版) |

| 2017年注册会计师《审计》真题及答案(完整版) |

出国留学网注册会计师考试栏目推荐:

11-17

出国留学网注册会计师考试栏目为大家分享“注册会计师精选真题及答案解析”。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

注册会计师精选真题及答案解析

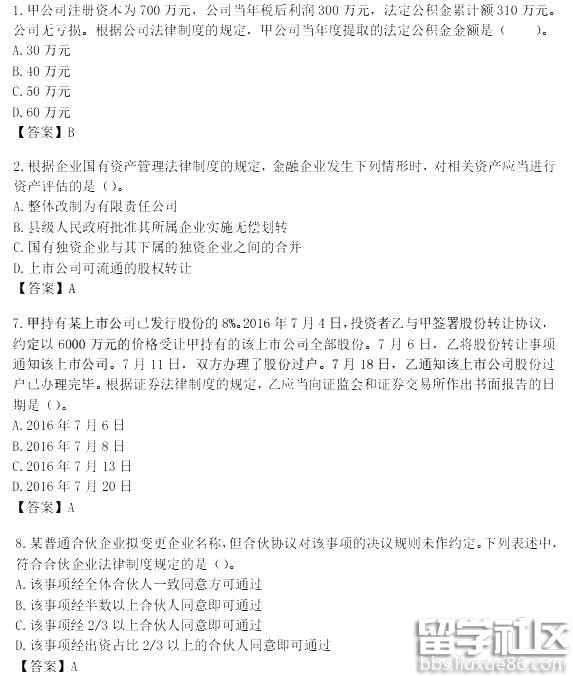

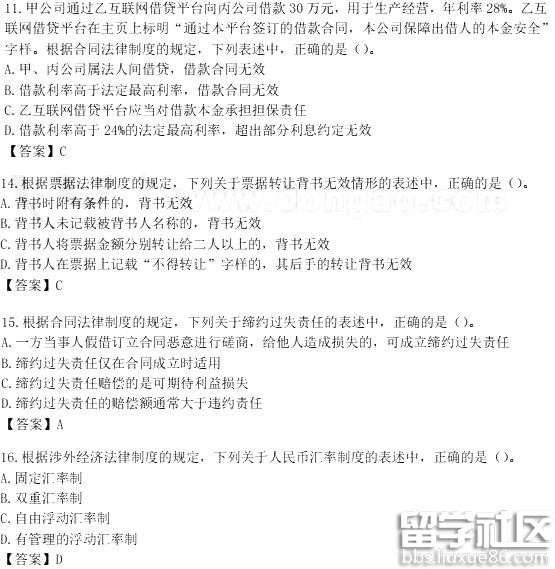

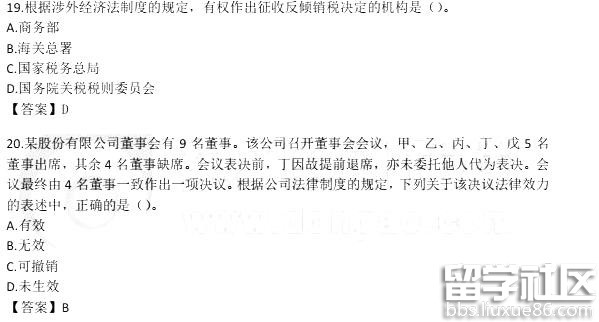

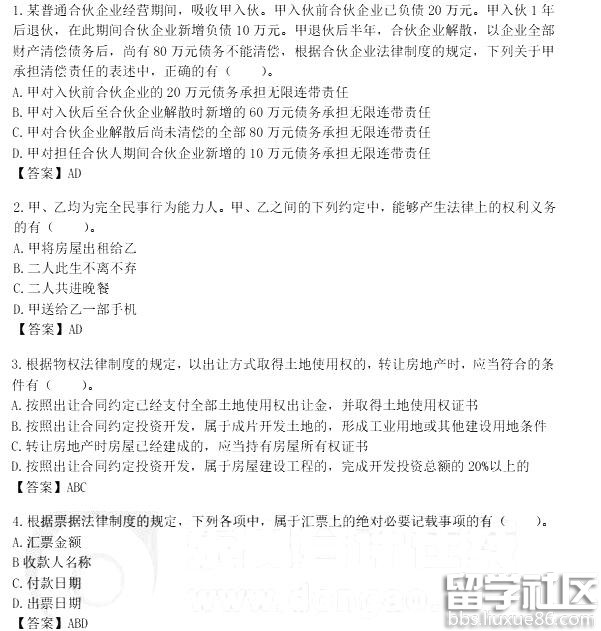

1.(2015年考题)在不涉及补价的情况下,下列各项交易事项中,属于非货币性资产交换的是( )。

A.开出商业承兑汇票购买原材料

B.以拥有的股权投资换入专利技术

C.以应收账款换入对联营企业投资

D.以作为持有至到期投资核算的债券投资换入机器设备

『正确答案』B

『答案解析』选项ACD中应收票据、持有至到期投资、应收账款均是货币性资产。

2.(2015年考题)经与乙公司协商,甲公司以一批产成品换入乙公司的一项专利技术,交换日,甲公司换出产品的账面价值为560万元,公允价值为700万元(等于计税价格),甲公司将产品运抵乙公司并向乙公司开具了增值税专用发票,当日双方办妥了专利技术所有权转让手续。经评估确认,该专项技术的公允价值为900万元,甲公司另以银行存款支付乙公司81万元,甲、乙公司均为增值税一般纳税人,适用的增值税税率均为17%,不考虑其他因素,甲公司换入专利技术的入账价值是( )。

A.641万元 B.781万元 C.819万元 D.900万元

『正确答案』D

『答案解析』入账价值=换出产品公允价值700+增值税销项税额700×17%+支付的银行存款81=900(万元)

3.下列属于货币性资产的是( )。

A.可供出售权益工具投资

B.交易性金融资产

C.持有至到期投资

D.长期股权投资

『正确答案』C

4.A公司和B公司均为增值税一般纳税人,适用的增值税税率均为17%。A公司以一项固定资产与B公司的一项长期股权投资进行资产置换,交换前后资产的用途不变。置换日资料如下:(1)A公司换出的固定资产成本为300万元,已计提折旧40万元,不含税公允价值为270万元,含税公允价值为315.9万元;(2)B公司换出的长期股权投资账面余额为285万元,其中投资成本为200万元、损益调整75万元、其他综合收益5万元(产生原因为被投资单位的可供出售金融资产的累计公允价值变动)、其他权益变动5万元,已计提减值准备60万元,公允价值为350万元。 (3)A公司另向B公司支付银行存款34.1万元。(4)假定该项交换具有商业实质,A公司换入长期股权投资而持有被投资单位40%的表决权资本,当日被投资单位可辨认净资产的公允价值为1000万元。下列有关A公司和B公司非货币性资产交换的会计处理中,不正确的是( )。

A.A公司换入长期股权投资的入账价值为400万元

B.A公司因该项非货币性资产交换确认营业外收入60万元

C.B公司换入固定资产的入账成本为270万元

D.B公司换出长期股权投资确认的投资收益为125万元

『正确答案』D

『答案解析』A公司的会计处理:不含税补价=350-270=80(万元);换入长期股权投资的成本=...

11-16

2016年注册会计师专业阶段考试已经结束,出国留学网注册会计师考试栏目为大家分享“2017注册会计师精选真题及答案”,希望对考生能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

2017注册会计师精选真题及答案

单项选择题

1.(2015年考题)下列关于或有事项的表述中,正确的是( )。

A.或有事项形成的预计负债是企业承担的现时义务

B.或有事项形成的或有资产应当在很可能收到时予以确认

C.预计负债计量应考虑与其相关的或有资产预期处置产生的损益

D.预计负债应当与其相关的或有资产相抵后在资产负债表中以净额列报

『正确答案』A

『答案解析』选项B,基本确定收到时才能确认为资产;选项C,预计负债计量不应考虑与其相关的或有资产预期处置产生的损益;选项D,预计负债与或有资产不能相互抵销。

2.以下关于或有事项的表述中,不正确的是( )。

A.预计负债应当按照履行相关现时义务所需支出的最佳估计数进行初始计量

B.企业在确定最佳估计数时,应当综合考虑与或有事项有关的风险、不确定性和货币时间价值等因素。货币时间价值影响重大的,应当通过对相关未来现金流出进行折现后确定最佳估计数

C.企业清偿预计负债所需支出全部或部分预期由第三方补偿的,补偿金额只有在基本确定能够收到时才能作为资产单独确认,确认的补偿金额不应当超过预计负债的账面价值

D.待执行合同变成亏损合同的,该亏损合同产生的义务,不应当确认为预计负债

『正确答案』D

『答案解析』待执行合同变成亏损合同的,该亏损合同产生的义务满足预计负债确认条件的,应当确认为预计负债。亏损合同有合同标的资产的,应当先对标的资产进行减值测试,并按规定确认减值损失,如预计亏损超过该减值损失,应将超过部分确认为预计负债;无合同标的资产的,亏损合同相关义务满足预计负债确认条件时,应当确认为预计负债。

3.下列对“或有资产”正确的处理方法是( )。

A.或有资产是企业的潜在资产,不能确认为资产,一般应在会计报表附注中披露

B.企业通常不应当披露或有资产,但或有资产很可能会给企业带来经济利益的,应当披露其形成的原因、预计产生的财务影响等

C.对于有可能取得的或有资产,一般应作出披露

D.当或有资产转化为很可能收到的资产时,应该确认为资产

『正确答案』B

『答案解析』选项D,对于或有资产,如果某一时点企业基本确定能够收到这项潜在资产并且其金额能够可靠计量,则应当将其确认为企业的资产,“很可能”收到的情况,不能确认为资产。

4.甲公司和乙公司有关诉讼资料如下:甲公司2015年8月2日起诉乙公司违约,根据乙公司法律顾问的职业判断,认为乙公司胜诉的可能性为40%,败诉的可能性为60%。如果败诉,需要赔偿的金额在450~470万元之间,同时还应承担诉讼费3万元。甲公司根据其掌握的信息判断,认为胜诉的可能性为70%,如果胜诉,预计可获赔偿500万元。该诉讼案至2015年12月31日...

10-17

2016年注册会计师专业阶段考试已落幕,出国留学网注册会计师考试栏目会为大家分享“2016注册会计师经济法考试真题及答案解析汇总”,希望对考生能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

| 2016注册会计师经济法考试真题及答案解析汇总 |

| 2016注册会计师经济法考试真题及参考答案(网友版) |

| 2016注册会计师经济法考试真题及参考答案 |

| 2016注册会计师经济法考试真题及答案(图片版) |

10-17

2016年注册会计师考试已经落下帷幕,注会考试被称为最难考,相信每一位考生都很关心注会考试真题,出国留学网注册会计师考试栏目为大家分享“注册会计师2016年经济法考试真题及参考答案”,希望对考生能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

注册会计师2016年经济法考试真题及参考答案

单选题

多选题

计算分析题

10-17

2016年注册会计师考试已经落下帷幕,注会考试被称为最难考,相信每一位考生都很关心注会考试真题,出国留学网注册会计师考试栏目为大家分享“2016注册会计师经济法考试真题及参考答案(网友版)”,希望对考生能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

2016注册会计师经济法考试真题及参考答案(网友版)

单选题

多选题

计算分析题

10-17

2016年注册会计师考试已经落下帷幕,注会考试被称为最难考,相信每一位考生都很关心注会考试真题,出国留学网注册会计师考试栏目为大家分享“2016注册会计师经济法考试真题及参考答案”,希望对考生能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

2016注册会计师经济法考试真题及参考答案

单选题

多选题

计算分析题

10-17

2016年注册会计师考试已经落下帷幕,注会考试被称为最难考,相信每一位考生都很关心注会考试真题,出国留学网注册会计师考试栏目为大家分享“2016注册会计师经济法考试真题及答案(图片版)”,希望对考生能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

2016注册会计师经济法考试真题及答案(图片版)

单选题

多选题

计算分析题

10-17

2016年注册会计师考试已经落下帷幕,注会考试被称为最难考,相信每一位考生都很关心注会考试真题,出国留学网注册会计师考试栏目为大家分享“注册会计师经济法考试真题及答案解析(2016)”,希望对考生能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

注册会计师经济法考试真题及答案解析(2016)

单选题

多选题

计算分析题

2016年注册会计师考试已经落下帷幕,注会考试被称为最难考,相信每一位考生都很关心注会考试真题,出国留学网注册会计师考试栏目为大家分享“2016注册会计师审计考试真题及答案解析”,希望对考生能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

2016注册会计师审计考试真题及答案解析

单选题:

1、下列有关审计报告日的说法中,错误的是()

A.审计报告日不应早于管理层书面声明的日期

B.审计报告日可以晚于管理层签署已审计财务报表的日期

C.审计报告日应当是注册会计师获取充分、适当的审计证据,并在此基础上对财务报表形成审计意见

D.在特殊情况下,注册会计师可以出具双重日期的审计报告

【答案】C

【解析】审计报告日不应早于注册会计师获取充分、适当的审计证据,并在此基础上对财务报表形成审计意见的日期,选项C错误;书面声明的日期应当尽量接近对财务报表出具审计报告的日期,但不得在审计报告日后,A正确。

2、注册会计师应当将其评估为存在特别风险的是()

A.被审计单位对母公司的销量占总销量的50%

B.被审计单位将重要子公司转让给实际控制人控制的企业并取得大额转让收益

C.被审计单位销售产品给子公司的价格低于销售给第三方的价格

D.被审计单位与收购交易的对方签订了对赌协议

【答案】B

【解析】注册会计师应当将舞弊导致的重大错报风险、管理层凌驾于控制之上的风险及超出正常经营过程的重大关联方交易导致的风险评估为特别风险,B选项中与实际控制人之间进行的重要子公司转让,属于超出了正常经营的事项,并且二者之间为关联方,B正确。

3、下列各项措施中,不能应对财务报表层次重大错报风险的是( )

A.扩大控制测试的范围

B.在期末而非期中实施更多的审计程序

C.增加审计程序的不可预见性

D.增加拟纳入审计范围的经营地点的数量

【答案】A

解析:选项A针对的是控制测试,即当针对控制运行的有效性需要获取更具有说服力的审计证据时,可能需要扩大控制测试的范围。

4、下列有关实质性程序的说法中,正确的是()

A注册会计师对认定层次的特别风险实施的实质性程序应当包括实质性分析程序

B.注册会计师应当对所有类别的交易、账户余额和披露实施实质性程序

C.注册会计师实施的实质性程序应当包括将财务报表与其所依据的会计记录进行核对或调节

D.如果在期中实施了实质性程序,注册会计师应当对剩余期间实时控制测试和实质性程序

【答案】C

解析:如果针对特别风险实施的程序仅为实质性程序,这些程序应当包括细节测试,这种情况下,可能没有实施实质性分析程序,A错误;注册会计师应当对所有重大类别的交易、账户余额和披露实施实质性程序,B错误;如果在其中实施了实质性程序,注册会计师应当针对剩余期间实施进...

注册会计师真题推荐访问