出国留学网专题频道注册会计师经济法笔记栏目,提供与注册会计师经济法笔记相关的所有资讯,希望我们所做的能让您感到满意!

05-04

“2017注册会计师经济法笔记:知识产权”一文由出国留学网注册会计师考试栏目分享,更多信息,欢迎广大考生前来阅读!

1.演绎作品著作权的归属

演绎作品是指改编、翻译、注释、整理已有作品而产生的作品。演绎作品的著作权由改编、翻译、注释、整理人享有,但其行使著作权时不得侵犯原作品的著作权。演绎作品的作者仅对演绎部分享有著作权,对被演绎的作品不享有著作权,并且无权阻止他人对同一原作进行演绎。

2.合作作品著作权的归属

合作作品是指两人以上合作创作的作品。合作作品的著作权由合作者共同享有。合作作品可以分割使用的,作者对各自创作的部分可以单独享有著作权,但行使著作权时不得侵犯合作作品整体的著作权。合作作品不可以分割使用的,合作作者对著作权的行使如果不能协商一致,任何一方无正当理由不得阻止他方行使除转让以外的其他权力,但所得收益应合理的分配给所有合作者。

3.汇编作品著作权的归属

汇编作品的著作权由汇编人享有,但行使著作权时,不得侵犯原作品的著作权。由法人或者非法人单位组织人员进行创作,提供资金或者资料等创作条件,并承担责任的百科全书、辞书、教材、大型摄影画册等编辑作品,其整体著作权归法人或者非法人单位所有。

4.影视作品著作权的归属

影视作品的著作权由制片者享有,但编剧、导演、摄影、作词、作曲等作者享有署名权,并有权按照与制片者签订的合同获得报酬。影视作品中的剧本、音乐等可以单独使用的作品的作者有权单独行使其著作权。

5.职务作品著作权的归属

(1)职务作品的著作权由作者享有,但法人或者其他组织有权在其业务范围内优先使用。

(2)作品完成2年内,未经单位同意,作者不得许可第三人以与单位使用的相同方式使用该作品。

(3)作品完成2年内,如单位在其业务范围内不使用,作者可以要求单位同意由第三人以与单位使用的相同方式使用,单位没有正当理由不得拒绝。

(4)在作品完成2年内,经单位同意,作者许可第三人以与单位使用的相同方式使用作品所获报酬, 由作者与单位按约定的比例分配。

(5)作品完成2年后,单位可以在其业务范围内继续使用。上述作品完成2年的期限, 自作者向单位交付作品之日起计算。

(6)有下列情形之一的职务作品,作者享有署名权,著作权的其他权利由法人或者其他组织享有,法人或者其他组织可以给予作者奖励:主要是利用法人或者其他组织的物质技术条件创作,并由法人或者他其组织承担责任的工程设计图、产品设计图、地图、计算机软件等职务作品;法律、行政法规规定或者合同约定著作权由法人或者其他组织享有的职务作品。

6.委托作品著作权的归属

委托作品是指受他人委托而创作的作品。委托作品著作权的归属由委托人和受托人通过合同约定。合同未作明确约定或者没有订立合同的,著作权属于受托人。

7.美术作品著作权的归属

美术作品包括绘画、书法、雕塑、建筑等作品。美术作品原件所有权的转移,不视为作品著作权的转移,但美...

03-27

想报考2017年注册会计师考试的朋友们,出国留学网注册会计师考试栏目为大家整理“注册会计师2017经济法笔记:上市公司收购人”,希望对大家能有帮助!

上市公司收购人

【内容导航】:

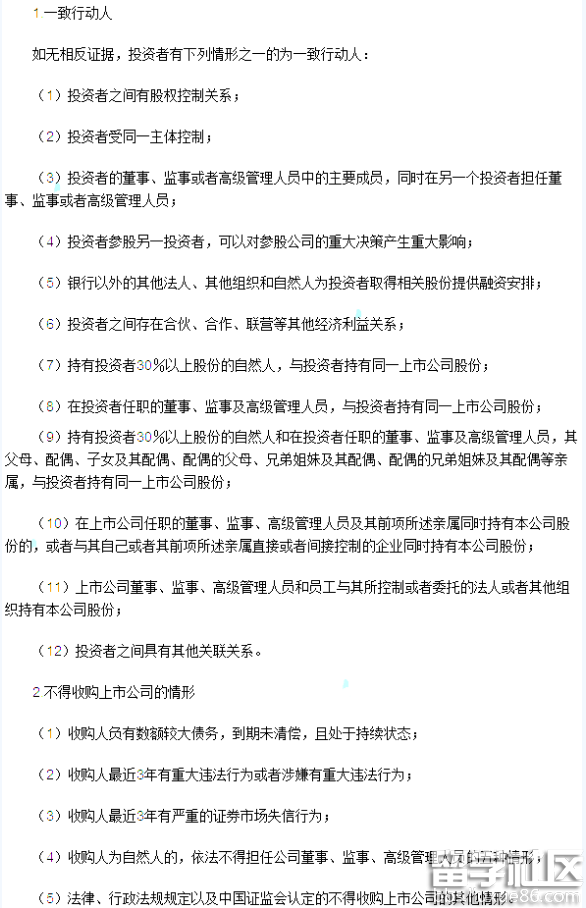

1.一致行动人

2.不得收购上市公司的情形

【考频分析】:

考频:★★★★

复习程度:掌握本考点。本考点属于客观题的常设考点。

【高频考点】:上市公司收购人

注册会计师考试频道推荐:

2017注册会计师考试时间 ...

03-22

想报考2017年注册会计师考试的朋友们,出国留学网注册会计师考试栏目为大家整理“2017注册会计师经济法笔记:非上市公众公司”,希望对大家能有帮助!

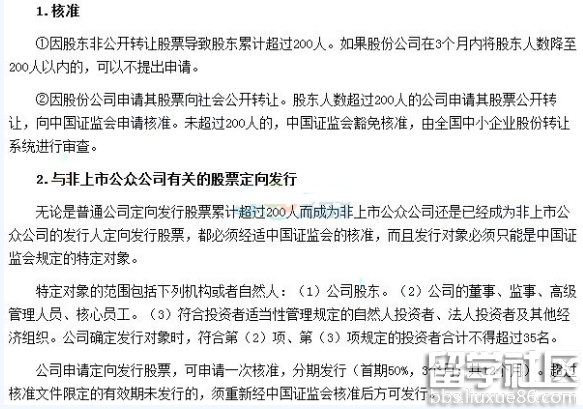

非上市公众公司

【内容导航】:

1.核准

2.与非上市公众公司有关的股票定向发行

【考频分析】:

考频:★★★★

复习程度:掌握本考点。本考点属于客观题与主观题的常设考点。

【高频考点】:非上市公众公司

注册会计师考试频道推荐:

...03-17

想报考2017年注册会计师考试的朋友们,出国留学网注册会计师考试栏目为大家整理“2017注册会计师经济法笔记:有限责任公司的股权转让”,希望对大家能有帮助!

有限责任公司的股权转让

【内容导航】:

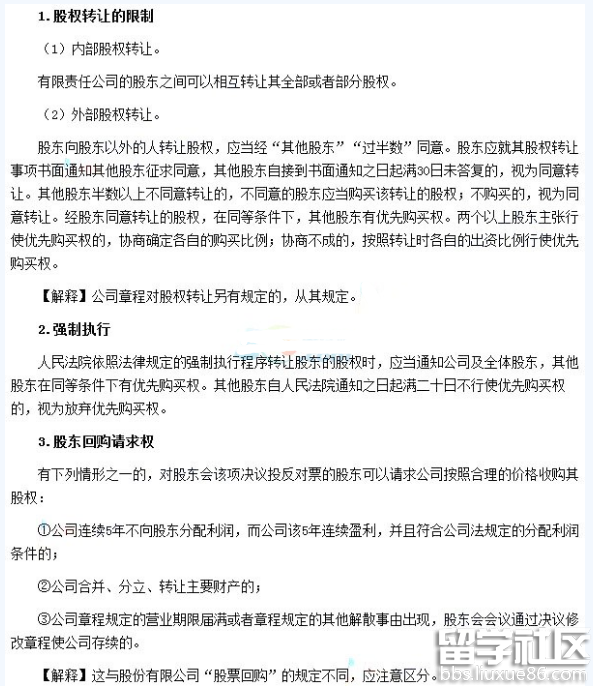

1.股权转让的限制

2.强制执行

3.股东回购请求权

【考频分析】:

考频:★★★★

复习程度:掌握本考点。本考点属于客观题与主观题的常设考点。

【高频考点】:有限责任公司的股权转让

03-14

出国留学网注册会计师考试栏目为大家分享“注册会计师2017年经济法笔记:股份公司监事会”,希望对大家能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

股份公司监事会

【内容导航】:

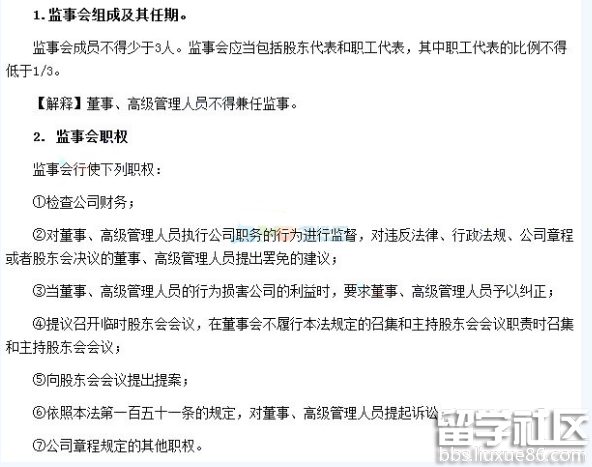

1. 监事会组成及其任期

2. 监事会职权

【考频分析】:

考频:★★★★

复习程度:掌握本考点。本考点属于客观题的常设考点。

【高频考点】:股份公司监事会

03-13

出国留学网注册会计师考试栏目为大家分享“注册会计师2017经济法笔记:合同成立”,希望对大家能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

合同成立的时间和地点

1.合同成立的时间

(1)承诺生效时合同成立,这是大部分合同成立的时间标准。

(2)当事人采用合同书形式订立合同的,自双方当事人签字或者盖章时合同成立;如双方当事人未同时在合同书上签字或者盖章的,则以当事人中最后一方签字或者盖章的时间为合同的成立时间。

【解释】当事人在合同上摁手印的,具有与签字或者盖章同等的法律效力。

2.实际履行原则

(1)合同当事人约定采用书面形式订立合同,当事人未采用书面形式但一方已经履行主要义务并且对方接受的,该合同成立。

(2)合同当事人约定采用合同书形式订立合同,在签字或者盖章之前,当事人一方已经履行主要义务并且对方接受的,该合同成立。

【解释】“对方是否接受”是判定合同是否处于实际履行状态的关键。

3.合同成立的地点

(1)当事人采用合同书形式订立合同的,双方当事人签字或者盖章的地点为合同成立的地点;如双方当事人未在同一地点签字或者盖章的,则以当事人中最后一方签字或者盖章的地点为合同的成立地点。

(2)采用书面形式订立合同,合同约定的签订地与实际签字或者盖章地点不符的,约定的签订地为合同签订地;合同没有约定签订地,双方当事人签字或者盖章不在同一地点的,最后签字或者盖章的地点为合同签订地。

注册会计师考试频道推荐:03-11

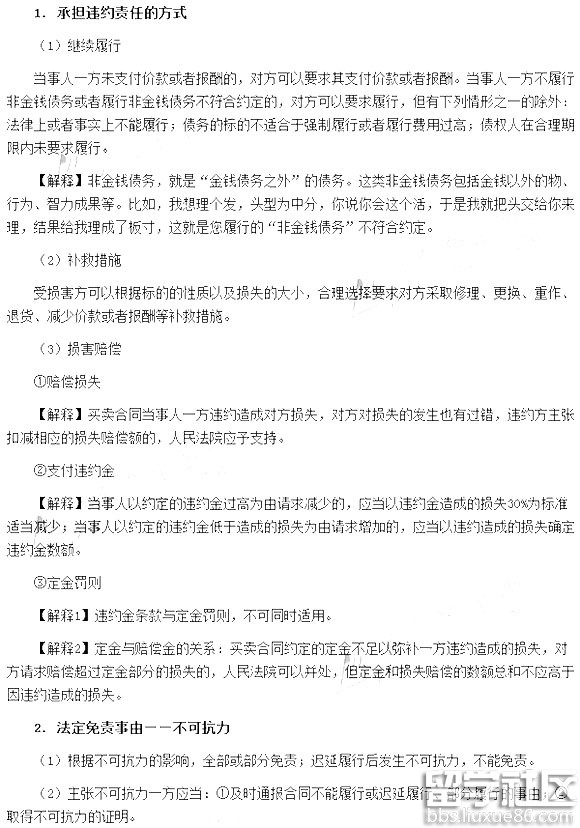

出国留学网注册会计师考试栏目为大家分享“2017注册会计师经济法笔记:违约责任”,希望对大家能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

【内容导航】:

1. 承担违约责任的方式

2. 免责事由

【考频分析】:

考频:★★★★★

复习程度:掌握本考点。本考点属于客观题与主观题的常设考点。

【高频考点】:违约责任

02-09

出国留学网注册会计师考试栏目为大家分享“2017注册会计师经济法笔记:抵押担保的效力”,希望对大家能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

抵押担保的效力

一、担保范围

1.有约定:从约定

2.无约定:主债权及其利息、违约金、损害赔偿金和实现担保物权的费用

提示:因抵押不转移占有,故不存在“保管担保财产”的费用,但质权和留置权存在

二 、转让限制

1.经抵押权人同意

(1)抵押期间,抵押人经抵押权人同意转让抵押财产的,应当将转让所得的价款向抵押权人“提前清偿债务或者提存”

(2)转让的价款超过债权数额的部分归“抵押人”所有,不足部分由“债务人”清偿

2.未经抵押权人同意

抵押期间,抵押人未经抵押权人同意,不得转让抵押财产,但受让人代为清偿债务消灭抵押权的除外(涤除权)

三、出租

1.先抵押,后出租

抵押权设立后抵押财产出租的,该租赁关系“不得对抗已登记的抵押权”,抵押权实现后,租赁合同对受让人不具有约束力

(1)未书面告知已抵押:抵押人将已抵押的财产出租时,如果抵押人未书面告知承租人该财产已抵押的,“抵押人”对出租抵押物造成承租人的损失承担赔偿责任

(2)已书面告知已抵押:如果抵押人已书面告知承租人该财产已抵押的,抵押权实现造成承租人的损失,由“承租人”自己承担

2.先出租,后抵押(抵押不破租赁)

订立抵押合同前抵押财产已出租的,原租赁关系不受该抵押权的影响,抵押权实现后,租赁合同在有效期内对抵押物的受让人继续有效

四 、保全

1.抵押人的行为足以使抵押财产价值减少的,抵押权人有权要求“抵押人停止”其行为

2.抵押财产价值减少的,抵押权人有权“要求恢复”抵押财产的价值,或者提供与减少的价值相应的“担保”;抵押人不恢复抵押财产的价值也不提供担保的,抵押权人有权要求债务人“提前清偿债务”

注册会计师考试频道推荐:

2017年注册会计师考试题库注册会计师经济法笔记推荐访问