出国留学网专题频道注册会计师财务成本管理考试大纲栏目,提供与注册会计师财务成本管理考试大纲相关的所有资讯,希望我们所做的能让您感到满意!

03-25

想报考2017年注册会计师考试的朋友们,出国留学网注册会计师考试栏目为大家整理“注册会计师财务成本管理考试大纲解析(2017年)”,希望对大家能有帮助!

财务成本管理考试大纲与2016年相比,章节结构有较大变化,考试内容将有所增加。

一、大纲主要变化

1. 増加了管理会计内容的比重

增加了“短期经营决策”和“管理会计报告”两部分内容,顺应当了前管理会计的发展形 势。

2. 对原有的内容进行了整合

(1) “财务报表分析”及“长期计划与财务预测”合并为“财务报表分析与财务预测”;

(2) “普通股与长期债务筹资”与“混合筹资与租赁”合并,成为“长期筹资”;

(3) “营运资本投资”与“营运资本筹资”细化为“营运资本管理策略”、“现金管 理”、“应收款项管理”及“短期债务管理”,具体内容没有发生实质性变化。

3. 对一些知识点的位罝做了调整

(1) “资本市场效率”原来属于“资本结构”的内容,现在调整到“财务管理基础”; “存货决策”从“营运资本投资”的内容调整到“短期经营决策”。

4. 删除了一些知识点

主要包括:(1)财务管理的基本原则;(2)管理用财务报表分析;(3)长期计划;(4)利润分配的项目和顺序;(5)股票股利;(6)租赁的税务处理、租赁的决策分析; (7)市场增加值。

5.增加了一些知识点

除了管理会计中增加的知识点以外,还增加了下列知识点:(1)财务管理的组织架构;(2)混合筹资资本成本的估计;(3)优先股的期望报酬率;(4)售后回租;(5)作业成本 管理。

二、 变化解读

(1) 增加了 “短期经营决策”和“管理会计报告”,实质上是増加了管理会计内容的比 重,适合了目前我们国家强化管理会计职能的需要;

(2) 对原有的内容进行整合和调整的结果使得结构更合理;例如“营运资本投资”与“营 运资本筹资”细化为“营运资本管理策略”、“现金管理”、“应收款项管理”及“短期债务管 理”,实质上降低了教材难虔,有助于提高注会财管的通过率。

(3) 删除了“管理用财务报表分析”的相关内容,确实属于意料之外,这部分内容是以往 学习中的难点内容,此次的删除无疑对我们的学习是有好处的,但是管理用财务报表的内容与企 业价值评估联系比较紧密,因此这部分内容在最终的教材中是否会有所体现,我们需要等教材下 发后才能一锤定音。

三、 大纲变化与教材变化之间的关系

2017年注会财管考试大纲的变化上来看,新增、调整和整合为主要变动方向,也就意味着 2017年考试的内容将会增加,同时新增的“短期经营决策”和“管理会计报告”,能力等级的 要求是2或3,这也充分证实每年教材新增和变动的内容都会成为当年考查的重点,需要考生提 起足够的重视。

注册会计师考试频道...

03-25

想报考2017年注册会计师考试的朋友们,出国留学网注册会计师考试栏目为大家整理“2017年注册会计师财务成本管理考试大纲变化内容”,希望对大家能有帮助!

2017年注册会计师《财务成本管理》考试大纲已经公布,为了便于大家备考,特整理了《财务成本管理》新旧考试大纲对比,准备参加2017注会考试的考生赶紧看过来吧。与2016年考试大纲相比变化较大,主要变化如下:

1、由原来的22章变为24章;

2、第一章,新增“财务管理的组织架构”,删除“财务管理的基本原则”,新增“资本市场效率”;“财务管理的核心概念”与“财务管理的基本理论”合并为“财务管理的核心概念和基本理论”

3、2016年“财务报表分析”及“长期计划与财务预测”合并,变为2017年的 “财务报表分析与财务预测”;删除“管理用财务报表分析”和“长期计划”;“财务预测”变为“财务预测的步骤和方法”,具体内容发生变化;

4、“价值评估基础”中新增“利率”的相关内容;

5、“资本成本”中主要增加 “税后债务资本成本的估计”和“混合筹资资本成本的估计”,删除“有发行费用时资本成本的计算 ”“优先股资本成本的估计”和“留存收益资本成本的估计”,其他为名称和顺序的变化;

6、“资本预算”改为“投资项目资本预算”, 主要是结构性变化,“投资项目的评价方法”的具体内容发生变化, “投资项目的风险衡量与敏感性分析”拆分为“投资项目折现率的估计”和“投资项目的敏感分析”,具体内容发生变化;

7、“债券、股票价值评估”中删除“债券的价值因素”,“优先股价值评估”改为“混合筹资工具价值评估”,其中新增“优先股的期望报酬率”;

8、“资本结构”中删除“资本市场效率”,内容顺序发生变化;

9、“股利分配”改为“股利分配、股票分割与股票回购”,删除“利润分配的项目和顺序”,二、三节合并,变为“股利种类、支付程序与分配方案”;“股票股利、股票分割与股票回购”变为“股票分配与股票回购”,删除“股票股利”内容;

10、“普通股与长期债务筹资”与“混合筹资与租赁”合并,成为“长期筹资”,其中租赁相关内容删除“租赁的税务处理 、租赁的决策分析 、租赁存在的原因”,新增“售后回租”,其他为名称及顺序上的小变动;

11、“营运资本投资”与“营运资本筹资”细化为“营运资本管理策略”、“现金管理”、“应收款项管理”及“短期债务管理”,具体内容发生变化;“存货管理”变为“短期经营决策”中的“订货决策”;

12、“产品成本计算”中新增节“产品成本分类与变动成本法”,“品种法的特点 ”改为“品种法的特点与适用情景条件”,“分批法的特点”改为“分批法的特点与适用情景条件 ”;

13、“标准成本计算”改为“标准成本法”,节名发生细微变化;

14、“作业成本计算”改为“作业成本法”,“作业成本法的含义”改为“作业成本法的产生背景及其含义” ;“作业成本法的计算方法”改为“作业成本法计算”,具体内容发生变化;增加节“作业成本管理”;

15、“本量利分析”,节名全部变化,内容细化;

16、新增章节“短期经营决策”,其中原有的“存货管理”变为该章的“订货决策”;

17、“短期预算”变为“全面预算...

03-25

想报考2017年注册会计师考试的朋友们,出国留学网注册会计师考试栏目为大家整理“注册会计师专业阶段财务成本管理考试大纲公布(2017年)”,希望对大家能有帮助!

注册会计师全国统一考试大纲——专业阶段考试(财务成本管理)

(2017年)

考试目标:

考生应当根据本科目考试内容与能力等级的要求,理解、掌握或运用下列相关的专业知识和职业技能,坚守职业价值观、遵循职业道德、坚持职业态度,解决实务问题。

1.财务管理基础,包括财务管理基本原理、财务报表分析与财务预测和价值评估基础;

2.长期投资决策,包括资本成本、投资项目资本预算、债券股票价值评估、期权价值评估和企业价值评估;

3.长期筹资决策,包括资本结构、股利分配、股票分割与股票回购和长期筹资;

4.营运资本管理,包括营运资本的投资和筹资管理;

5.成本计算,包括产品成本计算、标准成本法和作业成本法;

6.管理会计,包括本量利分析、短期经营决策、全面预算、责任会计、业绩评价和管理会计报告。

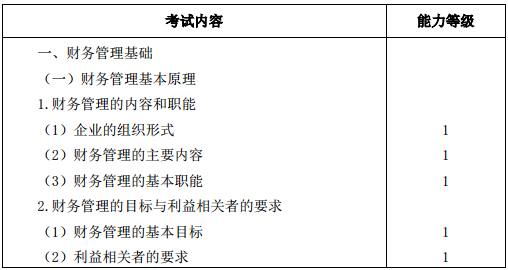

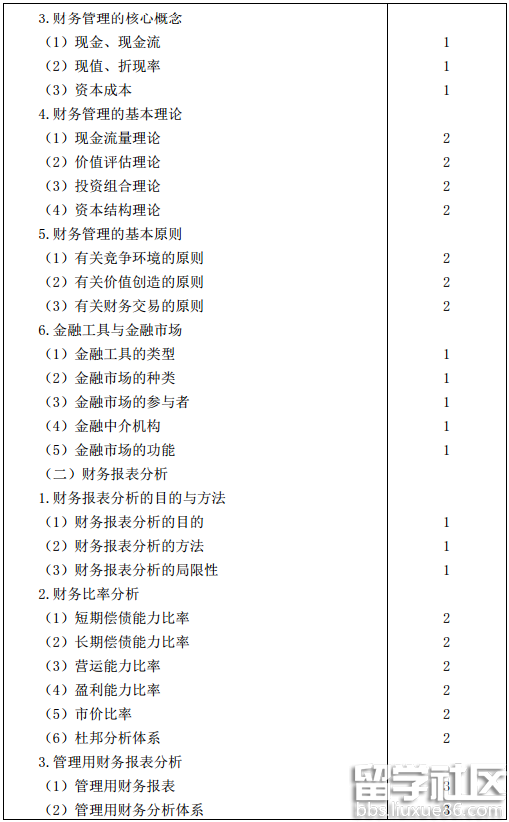

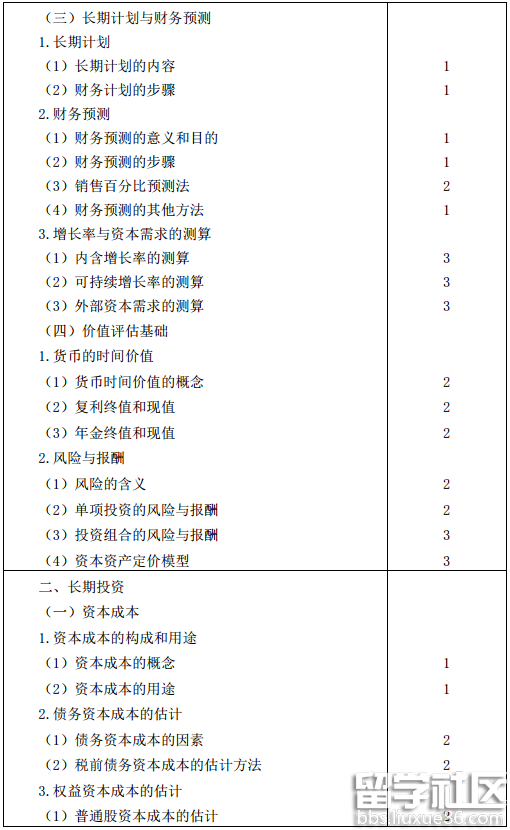

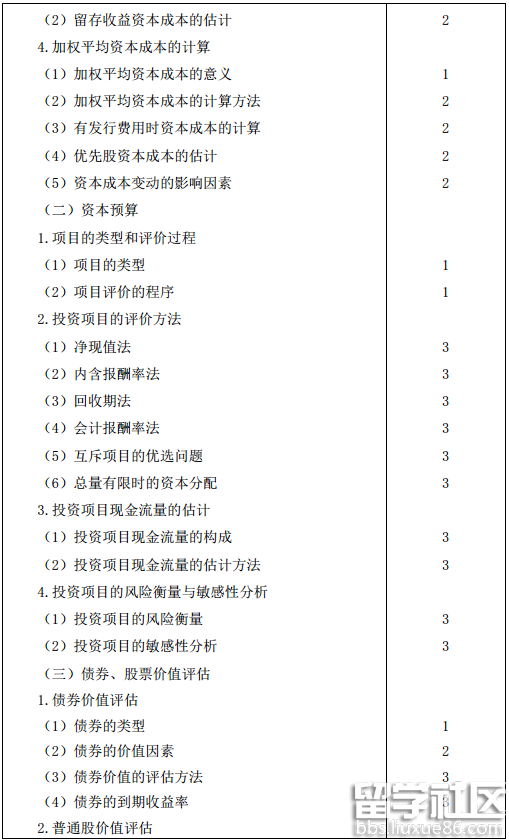

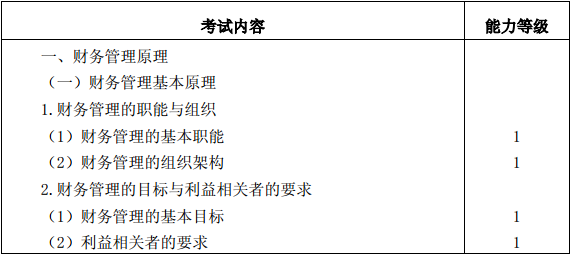

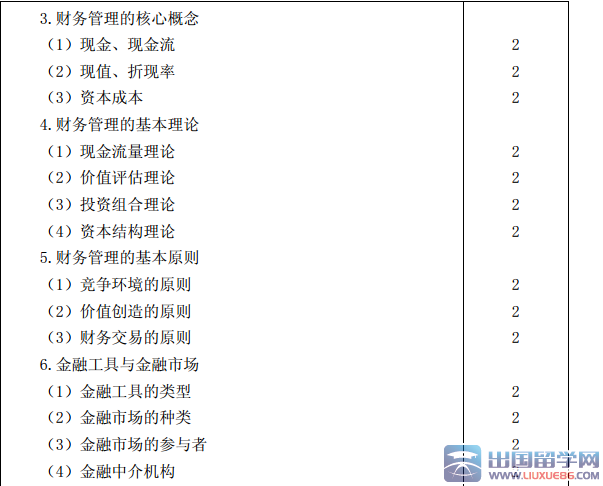

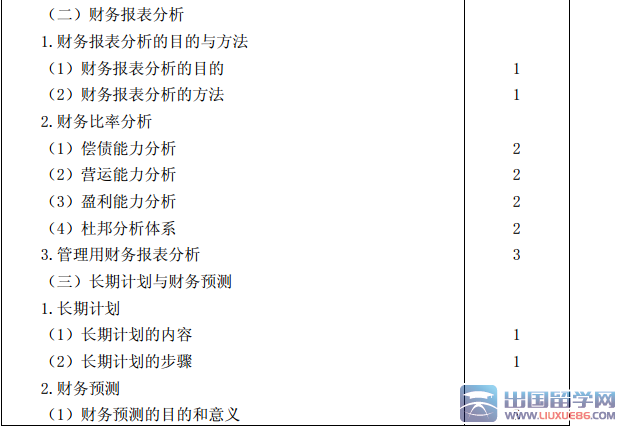

考试内容与能力等级

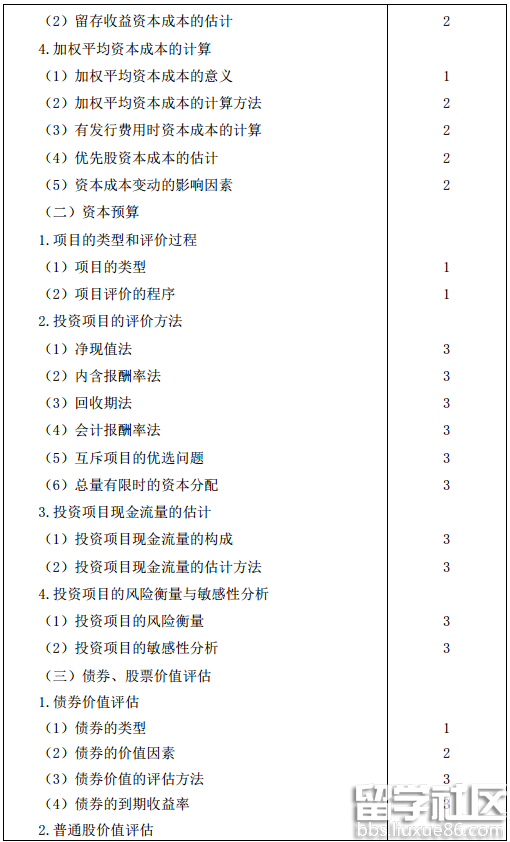

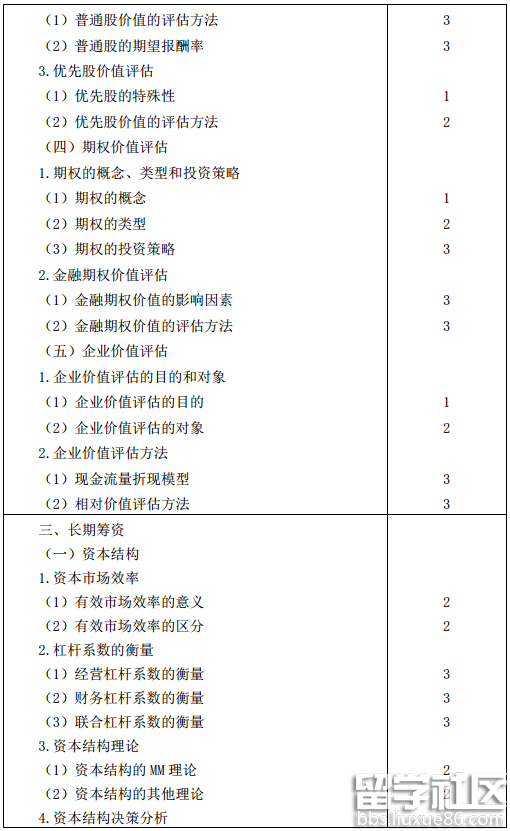

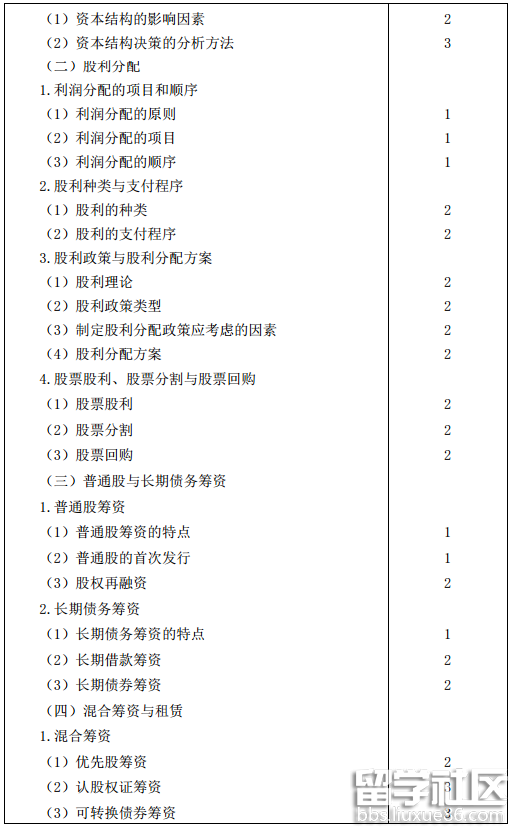

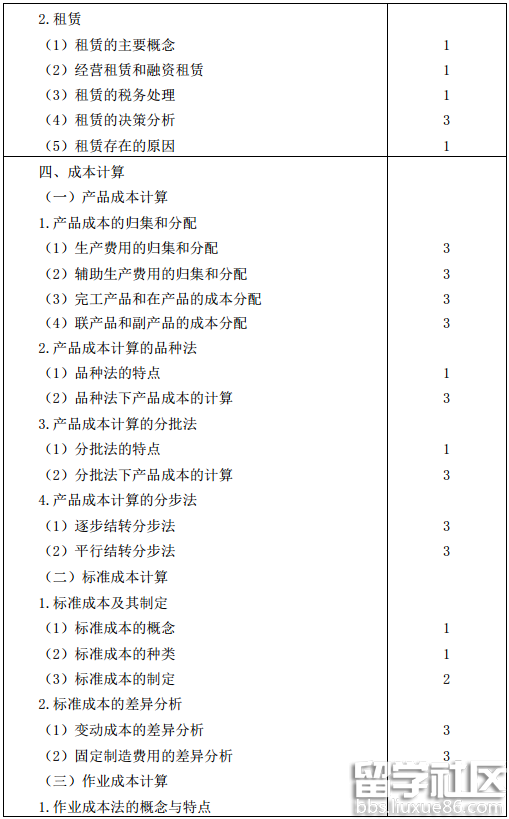

| 考试内容 | 能力等级 |

| 一、财务管理基础 |

12-30

出国留学网注册会计师栏目为大家分享“2017注册会计师财务成本管理考试大纲”,欢迎阅读。

2017注册会计师财务成本管理考试大纲

2017年注册会计师会计考试大纲尚未公布,考生们可参考2016年注册会计师会计考试大纲:

考试目标:

考生应当根据本科目考试内容与能力等级的要求,理解、掌握或运用下列相关的专业知识和职业技能,坚守职业价值观、遵循职业道德、坚持职业态度,解决实务问题。

1.财务管理基础,包括财务管理基本原理、财务报表分析、长期计划与财务预测、价值评估基础;

2.长期投资,包括资本成本、资本预算、债券和股票价值评估、期权价值评估及企业价值评估;

3.长期筹资,包括资本结构、股利分配、普通股与长期债务筹资及混合筹资与租赁;

4.营运资本管理,包括营运资本投资和营运资本筹资;

5.成本计算,包括产品成本计算、标准成本计算及作业成本计算;

6.管理会计,包括本量利分析、短期预算、内部业绩评价及企业业绩评价。

考试内容与能力等级

12-02

2016年注册会计师财务成本管理考试大纲尚未公布,考生们可参考2015年注册会计师考试大纲,具体财务成本管理考试大纲信息,请持续关注出国留学网注册会计师考试频道,我们将为您第一时间发布关于CPA考试大纲的资讯!

考试目标

考生应当根据本科目考试内容与能力等级的要求,理解、掌握或运用下列相关的专业知识和职业技能,坚守职业价值观、遵循职业道德、坚持职业态度,解决实务问题。

1.财务管理原理,包括财务管理的基本原理、财务报表分析、长期计划与财务预测、价值评估基础,以及资本成本;

2.价值评估与资本预算,包括股票和债券价值评估、期权价值评估、企业价值评估,以及资本预算;

3.资本结构与长期筹资,包括资本结构、股利分配、普通股和长期债务筹资,以及混合筹资与租赁;

4.成本计算,包括产品成本计算、标准成本计算和作业成本计算;

5.本量利分析与短期预算;

6.营运资本,包括营运资本投资和营运资本筹资;

7.业绩计量及评价,包括内部业绩评价和企业业绩评价。

考试内容与能力等级

注册会计师考试频道精心推荐:

注册会计师财务成本管理考试大纲推荐访问