出国留学网专题频道注册会计师财务成本管理高频考点栏目,提供与注册会计师财务成本管理高频考点相关的所有资讯,希望我们所做的能让您感到满意!

09-12

2019年注册会计考试时间在即,为了在帮助在备考尾声能够更好的记忆知识点,下面由出国留学网小编为你精心准备了“2019年注册会计师财务成本管理高频考点汇总”,持续关注本站将可以持续获取更多的考试资讯!

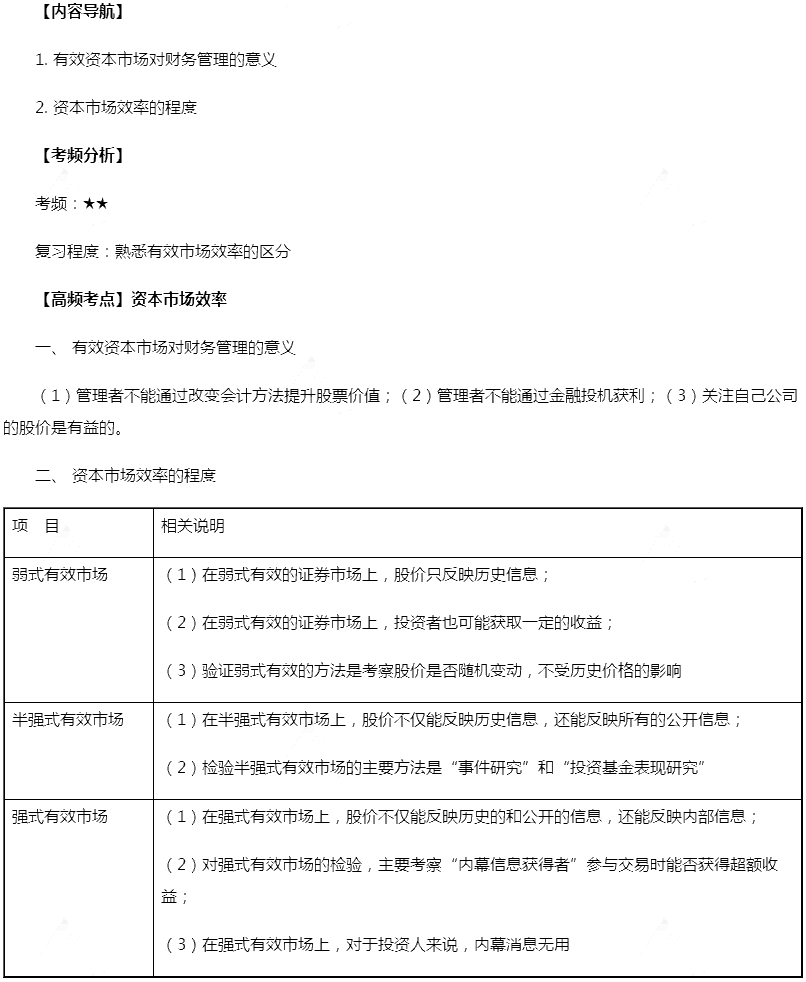

2019年注册会计师考试紧张备考中,小编为广大考生整理了高频考点,我们一起来学习2019年注册会计师《财务成本管理》的高频考点:资本市场效率。本考点属于《财务成本管理》第一章财务管理基本原理第四节中金融工具与金融市场的内容。

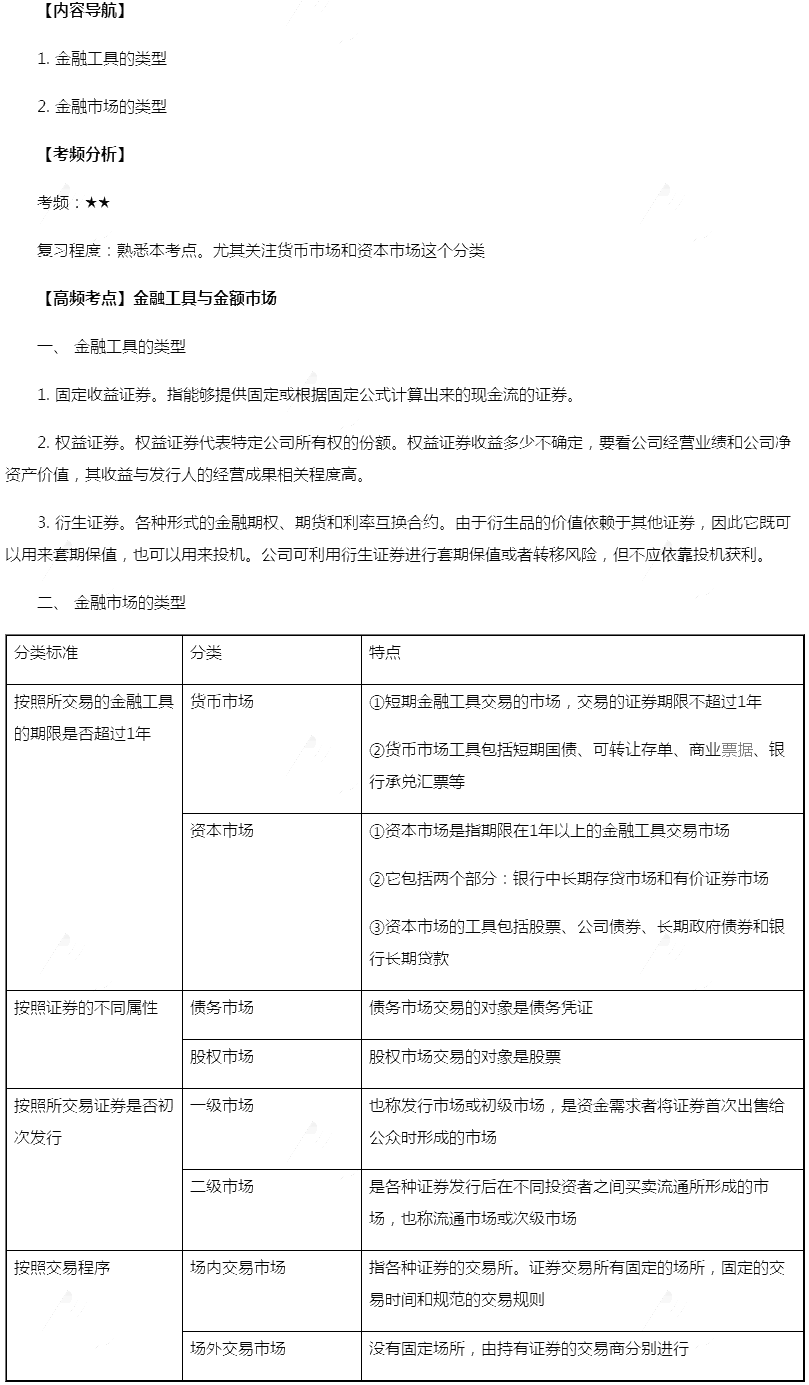

2019年注册会计师考试紧张备考中,小编为广大考生整理了高频考点,我们一起来学习2019年注册会计师《财务成本管理》的高频考点:金融工具与金融市场。本考点属于《财务成本管理》第一章财务管理基本原理第四节金融工具与金融市场的内容。

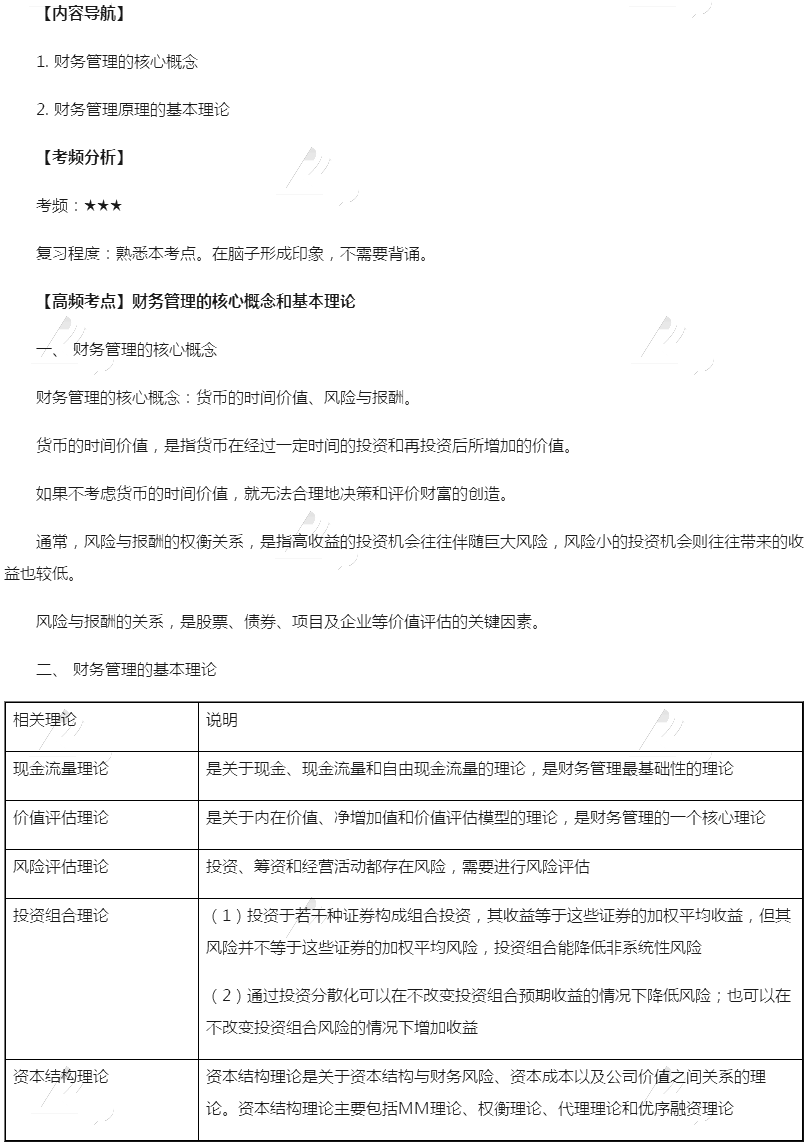

2019年注册会计师考试紧张备考中,小编为广大考生整理了高频考点,我们一起来学习2019年注册会计师《财务成本管理》的高频考点:财务管理的核心概念和基本理论。本考点属于《财务成本管理》第一章财务管理基本原理第三节财务管理的核心概念和基本理论的内容。

2019年注册会计师考试紧张备考中,小编为广大考生整理了高频考点,我们一起来学习2019年注册会计师《财务成本管理》的高频考点:财务管理的核心概念和基本理论。本考点属于《财务成本管理》第一章财务管理基本原理第三节财务管理的核心概念和基本理论的内容。

考友们都准备好2018年注册会计师考试了吗?本文“2018年注册会计师《财务成本管理》高频考点:认股权证筹资”,跟着出国留学网来了解一下吧。要相信只要自己有足够的实力,无论考什么都不会害怕!

2018年注册会计师《财务成本管理》高频考点:认股权证筹资

认股权证筹资

认股权证是公司向股东发放的一种凭证,授权其持有者在一个特定期间以特定价格购买特定数量的公司股票。

1.认股权证与(以股票为标的物)的看涨期权的类似性

相同点

解释

标的资产

均以股票为标的资产,其价值随股票价格变动;

选择权

在到期前均可以选择执行或不执行,具有选择权

执行价格

均有一个固定的执行价格。

2.认股权证与看涨期权的区别

区别点

看涨期权

认股权证

行权时股票来源

看涨期权执行时,其股票来自二级市场

当认股权执行时,股票是新发股票;

对每股收益和股价的影响

不存在稀释问题。

【提示】标准化的期权合约,在行权时只是与发行方结清价差,根本不涉及股票交易。

会引起股份数的增加,从而稀释每股收益和股价。

期限

时间短,通常只有几个月。

期限长,可以长达10年,甚至更长。

布莱克-斯科尔斯模型的运用

可以适用。

【提示】期限短,可以假设没有股利支付。

不能用布莱克-斯科尔斯模型定价。

【提示】期限长,不分红很不现实。

出国留学网注册会计师考试栏目推荐:

考友们都准备好2018年注册会计师考试了吗?本文“2018年注册会计师《财务成本管理》高频考点:财务管理的职能”,跟着出国留学网来了解一下吧。要相信只要自己有足够的实力,无论考什么都不会害怕!

2018年注册会计师《财务成本管理》高频考点:财务管理的职能

高频考点:财务管理的职能

1、财务分析

含义:以财务报表资料及其他相关资料为依据,采用一系列专门的分析技术和方法,对企业过去有关筹资活动、投资活动、经营活动、分配活动进行分析。

目的:为公司及其利益相关者了解公司过去、评价公司现状、预测公司未来作出正确决策提供准确的信息或依据。

2、财务预测

含义:财务预测是根据企业财务活动的历史资料,考虑现实的要求和条件,对未来的财务活动和财务成果作出科学的预计和测算。

目的:测算公司投资、筹资各项方案的经济效益,为财务决策提供依据,预计财务收支的发展变化情况,为编制财务计划服务。

3、财务决策

含义:财务决策是对财务方案进行比较选择,并作出决定。

目的:财务决策的目的在于确定合理可行的财务方案。

4、财务计划

含义:以货币形式协调安排计划期内投资、筹资及财务成果的文件。

目的:制订财务计划的目的是为财务管理确定具体量化的目标。

【提示】财务管理的四项基本职能相互联系,财务分析和财务预测是财务决策和财务计划的基础条件,财务决策和财务计划是财务分析和财务预测的延续。

出国留学网注册会计师考试栏目推荐:

大家做好准备迎接2018年注册会计师考试了吗?出国留学网诚意整理“2018年注册会计师《财务成本管理》高频考点:可持续增长率的测算”,只要付出了辛勤的劳动,总会有丰硕的收获!欢迎广大考生前来学习。

2018年注册会计师《财务成本管理》高频考点:可持续增长率的测算

可持续增长率的测算

(一)含义

可持续增长率是指不发行新股,不改变经营效率(不改变营业净利率和资产周转率)和财务政策(不改变负债/权益比和利润留存率)时,其销售所能达到的最大增长率。

(二)假设条件

假设 | 对应指标或等式 |

(1)公司营业净利率将维持当前水平,并且可以涵盖增加债务的利息; | 营业净利率不变 |

(2)公司资产周转率将维持当前水平; | 资产周转率不变 |

(3)公司目前的资本结构是目标结构,并且打算继续维持下去; | 权益乘数不变或资产负债率不变 |

(4)公司目前的利润留存率是目标留存率,并且打算继续维持下去; | 利润留存率不变 |

(5)不愿意或者不打算增发新股(包括股份回购,下同)。 | 增加的所有者权益=增加的留存收益 |

(三)可持续增长率的计算

注册会计师财务成本管理高频考点推荐访问