出国留学网专题频道税务师考试复习辅导栏目,提供与税务师考试复习辅导相关的所有资讯,希望我们所做的能让您感到满意!

本文“2017年税务师涉税服务法律复习讲义”,跟着出国留学网税务师资格考试频道来了解一下吧。希望能帮到您!

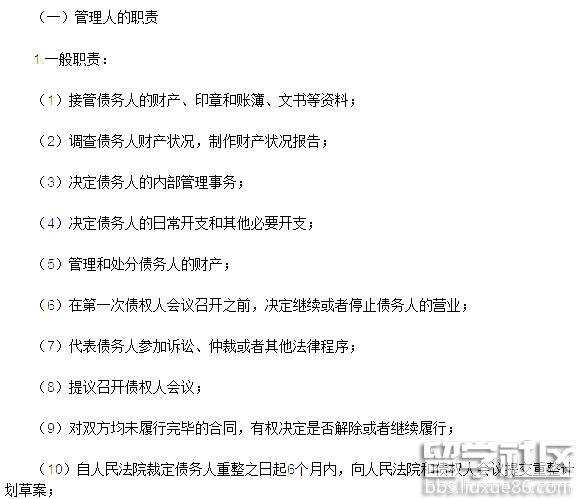

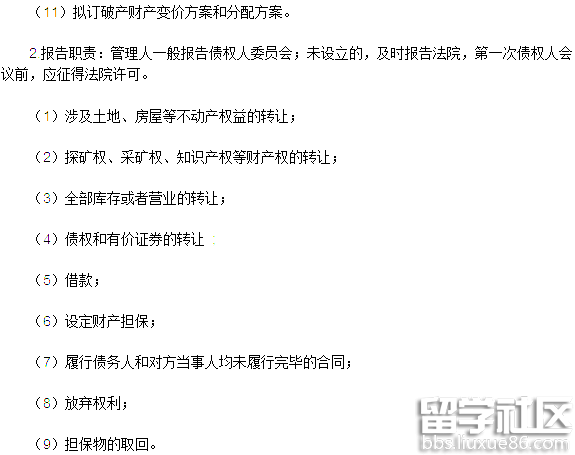

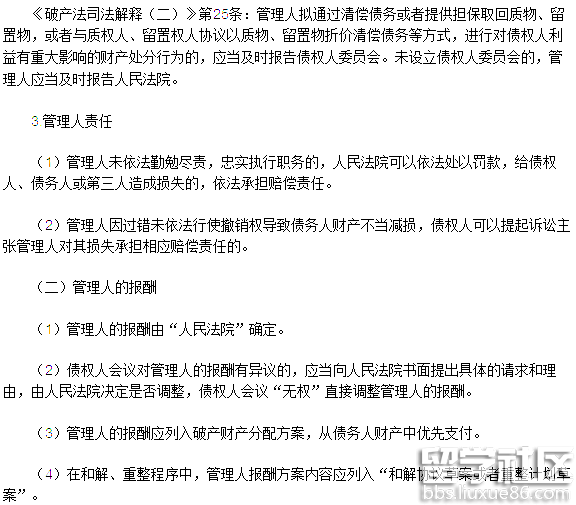

管理人的职责及报酬

【内容导航】:

1.管理人的职责

2.管理人的报酬

【考频分析】

考频:★★★

复习程度:理解掌握本考点。本考点在2015年、2014年、2012年、2011年考过多选题和综合分析题。

【高频考点】管理人的职责及报酬

本文“2017年税务师涉税服务法律章节考点分析”,跟着出国留学网税务师资格考试频道来了解一下吧。希望能帮到您!

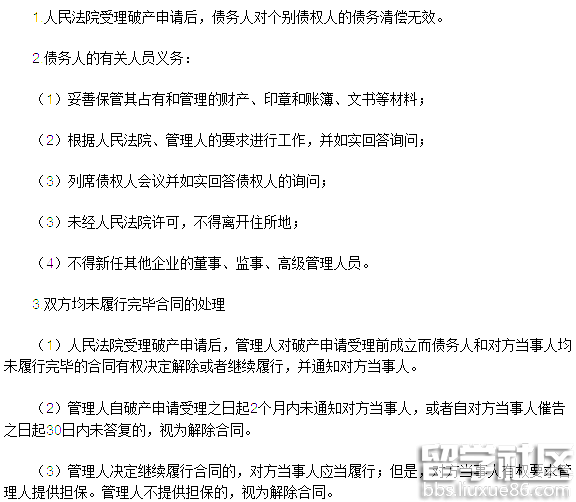

破产申请受理的法律后果

【内容导航】:

1.个别清偿无效

2.债务人的有关人员义务

3.双方均未履行完毕合同的处理

4.保全措施的解除和执行程序的中止

5.民事诉讼或者仲裁的中止与继续

【考频分析】

考频:★★★★

复习程度:理解掌握本考点。本考点在2015年、2014年、2013年、2012年、2011年多次考过单选题和多选题。

【高频考点】破产申请受理的法律后果

本文“2017年税务师税法二:个人所得税计算公式”,跟着出国留学网税务师资格考试频道来了解一下吧。希望能帮到您!

应纳税所得额的特殊规定

1、个人将其所得通过中国境内的社会团体、国家机关向教育和其他公益事业以及遭受严重自然灾害地区、贫困地区捐赠,捐赠额未超过纳税人申报的应纳税所得额30%的部分,可从其应纳税所得额中扣除;

2、个人捐赠住房作为公共租赁住房,符合税收法律法规规定的,对其公益性捐赠支出未超过其申报的应纳税所得额30%的部分,准予从其应纳税所得额中扣除。

个人所得税计算公式

(1)如果雇员当月工资薪金所得高于(等于)税法规定的费用扣除额的,适用公式为:

应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数

(2)如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:

应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数

本文“2017年税务师税法二考试复习辅导”,跟着出国留学网税务师资格考试频道来了解一下吧。希望能帮到您!

应纳税所得额的特殊规定

可在个税前全额扣除的公益性捐赠项目:

(1)对红十字事业的捐赠

(2)对福利性、非营利性老年服务机构的捐赠

(3)对公益性青少年活动场所(其中包括新建)的捐赠

(4)对农村义务教育的捐赠:对农村义务教育与高中在一起的学校的捐赠,也享受

(5)对教育事业的捐赠

(6)通过宋庆龄基金会、中国福利会、中国残疾人福利基金会、中国扶贫基金会、中国煤矿尘肺病治疗基金会、中华环境保护基金会用于公益救助性的捐赠

(7)对中国医药卫生事业发展基金会的捐赠

(8)对中国教育发展基金会的捐赠

(9)通过中国老龄事业发展基金会、中国华文教育基金会、中国绿化基金会、中国妇女发展基金会、中国关心下一代健康体育基金会、中国生物多样性保护基会会、中国儿童少年基金会和中国光彩事业基金会用于公益救济性的捐赠

(10)向中华健康快车基金会、孙冶方经济科学基金会、中华慈善总会、中国法律援助基金会、中华见义勇为基金会的捐赠。

本文“2017年税务师税法二讲义:经济补偿金的计税方法”,跟着出国留学网税务师资格考试频道来了解一下吧。希望能帮到您!

对个人因解除劳动合同取得经济补偿金的计税方法

1、企业依照国家有关法律规定宣告破产,企业职工从该破产企业取得的一次性安置费收入,免征个人所得税。

2、个人因与用人单位解除劳动关系而取得的一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费),其收入在当地上年职工平均工资3倍数额以内的部分,免征个人所得税。

3、超过3倍数额部分的一次性补偿收入,可视为一次取得数月的工资、薪金收入,允许在一定期限内平均计算:以超过3倍数额部分的一次性补偿收入,除以个人在本企业的工作年限数(超过12年的按12计算),以其商数作为个人的月工资、薪金收入,按照税法规定计算缴纳个人所得税。

4、个人在解除劳动关系合同后再次任职、受雇的,已纳税的一次性补偿收入不再与再次任职、受雇的工资薪金所得合并计算补缴个人所得税。

5、个人领取一次性补偿收入时按照国家和地方政府规定的比例实际缴纳的住房公积金、医疗保险费、基本养老保险费、失业保险费,可以在计征其一次性补偿收入的个人所得税时予以扣除。

...

本文“税务师考试2017年税法二考点”,跟着出国留学网税务师资格考试频道来了解一下吧。希望能帮到您!

征税对象中劳务报酬所得

•个人独立从事各种非雇用的各种劳务取得的所得→演员从工作单位取得的是工资,假如自己走穴,那就是劳务。

•具体包括:个人从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务报酬的所得

•在校学生因参与勤工俭学活动(包括参与学校组织的勤工俭学活动)应缴纳个人所得税。

•董事费收入:

(1)个人担任公司董事监事且不在公司任职受雇的,按劳务报酬所得项目征税;

(2)个人在公司(包括关联公司)任职、受雇同时兼任董事、监事,按工资薪金征税(与个人工资合并)。

•个人兼职取得的收入,按劳务所得征税。

本文“税务师2017年税法二考试复习辅导”,跟着出国留学网税务师资格考试频道来了解一下吧。希望能帮到您!

居民纳税义务人

1、在中国境内有住所或无住所居住满1年的个人。

2、承担全面纳税义务:其所取得的应纳税所得,无论是来源于中国境内还是中国境外任何地方,都要在中国缴纳个人所得税。

3、在中国境内有住所的个人,是指因户籍、家庭、经济利益关系,而在中国境内习惯性居住的个人。

4、在境内居住满1年,是指在一个纳税年度(即公历1月1日起至12月31日止)内,在中国境内居住满365日,临时离境不扣减其在华居住的天数。

所得来源的确定

下列所得不论支付地点是否在中国境内,均为来源于中国境内的所得:

1.在中国境内任职、受雇而取得的工资、薪金所得;

2.在中国境内从事生产、经营活动而取得的生产、经营所得;

3.因任职、受雇、履约等而在中国境内提供劳务取得的所得;

4.将财产出租给承租人在中国境内使用而取得的所得;

5.转让中国境内的建筑物、土地使用权等财产或者在中国境内转让其他财产取得的所得;

6.许可各种特许权在中国境内使用而取得的所得;

7.从中国境内的公司、企业以及其他经济组织或者个人取得的利息、股息、红利所得。

...

本文“2017年税务师考试税法二考试要点”,跟着出国留学网税务师资格考试频道来了解一下吧。希望能帮到您!

工资、薪金所得说明

1.工资薪金所得是个人因任职或者受雇而取得

2.为非独立个人劳动所得,个人所从事的是他人指定、安排并接受管理的劳动、工作或服务于公司、行政、事业单位

3.年终加薪、劳动分红不分种类和取得情况一律按工资、薪金所得课税;津贴、补贴等则有例外

4.不属于工资、薪金性质的补贴、津贴,不予征税:

(1)独生子女补贴;

(2)执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食品补贴;

(3)托儿补助费;

(4)差旅费津贴、误餐补助→指按照财政部门规定,个人因公在城区、郊区工作,不能在工作单位或返回就餐,根据实际误餐顿数,按规定的标准领取的误餐费。

(单位以误餐补助名义发给职工的补助、津贴不包括在内)

5.退休人员再任职取得的收入,按“工资、薪金”所得项目征税

6.公司职工取得的用于购买企业国有股权的劳动分红,按“工资、薪金所得”项目计征个人所得税

7.出租汽车经营单位对出租车驾驶员采取单车承包或承租方式运营,出租车驾驶员从事客货营运取得的收入,按“工资、薪金所得”项目征税

8.对商品营销活动中,企业和单位对营销业绩突出的雇员以培训班、研讨会、工作考察等名义组织旅游活动,通过免收差旅费、旅游费对个人实行的营销业绩奖励(包括实物、有价证券等),应根据所发生费用的金额并入营销人员当期的工资、薪金所得,按照“工资、薪金”所得项目征收个人所得税→非雇员,则按“劳务报酬所得”征税.

...

本文“2017年税务师考试《税法二》知识点:个人所得税”,跟着出国留学网税务师资格考试频道来了解一下吧。希望能帮到您!

个人所得税

•个人所得税是以个人(自然人)取得的各项应税所得为征税对象所征收的一种税。

•世界各国的个人所得税制大体分为三种类型:分类所得税制、综合所得税制和混合所得税制。

•我国现行个人所得税采用的是分类所得税制,即将个人取得的各种所得划分为11类,分别适用不同的费用减除规定、税率和计税方法。

•超额累进税率与比例税率并用

分类所得税制一般采用比例税率,综合所得税制通常采用超额累进税率。

比例税率计算简便,便于实行源泉扣缴;

超额累进税率可以合理调节收入分配,体现公平。

•采取源泉扣缴和个人申报两种征税方法

对凡是可以在应税所得的支付环节扣缴个人所得税的,均由扣缴义务人履行代扣代缴义务。

对于没有扣缴义务人的,个人在两处以上取得工资、薪金所得的,以及个人所得超过国务院规定数额(即年所得12万元以上)的,由纳税人自行申报纳税。此外,对其他不便于扣缴税款的,亦规定由纳税人自行申报纳税。

我国个人所得税是以个人作为纳税单位,不实行家庭(夫妻联合)申报纳税。

...

本文“税务师2017年《税法二》复习要点精选”,跟着出国留学网税务师资格考试频道来了解一下吧。希望能帮到您!

工资、薪金支出税前扣除

(1)企业发生的合理的工资、薪金支出准予据实扣除

“合理工资薪金”,是指企业按照股东大会、董事会、薪酬委员会或相关管理机构制订的工资薪金制度规定实际发放给员工的工资薪金。

·税务机关在对工资、薪金进行合理性确认时,可按以下原则掌握:

(一)企业制订了较为规范的员工工资、薪金制度;

(二)企业所制订的工资、薪金制度符合行业及地区水平;

(三)企业在一定时期所发放的工资、薪金是相对固定的,工资、薪金的调整是有序进行的;

(四)企业对实际发放的工资、薪金,已依法履行了代扣代缴个人所得税义务。

(五)有关工资、薪金的安排,不以减少或逃避税款为目的。

(2)属于国有性质的企业,其工资薪金,不得超过政府有关部门给予的限定数额;超过部分,不得计入企业工资薪金总额,也不得在计算企业应纳税所得额时扣除

(3)企业因雇用季节工、临时工、实习生、返聘离退休人员以及接受外部劳务派遣用工所实际发生的费用,应区分为工资薪金支出和职工福利费支出,并按《企业所得税法》规定在企业所得税前扣除

其中属于工资薪金支出的,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据

(4)企业接受外部劳务派遣用工所实际发生的费用,应分两种情况按规定在税前扣除(新):

√按照协议(合同)约定直接支付给劳务派遣公司的费用,应作为劳务费支出;

√直接支付给员工个人的费用,应作为工资薪金支出和职工福利费支出。

其中属于工资薪金支出的费用,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据

·股权激励计划(P29页第20小点)

①对股权激励计划实行后立即可以行权的,上市公司可以根据实际行权时该股票的公允价格与激励对象实际行权支付价格的差额和数量,计算确定作为当年上市公司工资薪金支出在税前扣除。

②对股权激励计划实行后,需待一定服务年限或者达到规定业绩条件(以下简称等待期)方可行权的。上市公司等待期内会计上计算确认的相关成本费用,不得在对应年度计算缴纳企业所得税时扣除。

在股权激励计划可行权后,上市公司方可根据该股票实际行权时的公允价格与当年激励对象实际行权支付价格的差额及数量,计算确定作为当年上市公司工资薪金支出,依照税法规定进行税前扣除。

③上述所指股票实际行权时的公允价格,以实际行权日该股票的收盘价格确定。

...税务师考试复习辅导推荐访问