30 企业进入稳定状态后,下列说法中正确的有()。

A.具有稳定的销售增长率,它大约等于宏观经济的名义增长率

B.具有稳定的投资资本回报率,它与资本成本接近

C.实体现金流量增长率与销售增长率相同

D.股权现金流量增长率与销售增长率相同

参考答案:A,B,C,D

参考解析:

判断企业进入稳定状态的主要标志是:(1)具有稳定的销售增长率,它大约等于宏观经济的名义增长率;(2)具有稳定的投资资本回报率,它与资本成本接近。在“稳定状态下”,影响实体现金流量和股权现金流量的各因素都与销售额同步增长,因此,实体现金流量增长率=股权现金流量增长率=销售增长率。

31下列关于成本中心、利润中心和投资中心的说法中,不正确的有()。

A.并不是可以计量利润的组织单位都是真正意义上的利润中心

B.在使用剩余收益指标时,不同的部门的资本成本必须是统一的

C.标准成本中心不对生产能力的利用程度负责

D.如果采用全额成本法,成本中心需要对固定成本的全部差异承担责任

参考答案:B,D

参考解析:

利润中心被看成是一个可以用利润衡量其一定时期业绩的组织单位。但是,并不是可以计量利润的组织单位都是真正意义上的利润中心。一般说来,利润中心要向顾客销售其大部分产品,并且可以自由地选择大多数材料、商品和服务等项目的来源。尽管某些公司也采用利润指标来计算各生产部门的经营成果,但是这些部门不一定就是利润中心,所以选项A的说法正确。在使用剩余收益指标时,可以对不同部门或者不同资产规定不同的资本成本,所以选项B的说法不正确。标准成本中心不对生产能力的利用程度负责,而只对既定产量的投人量承担责任,由此可知,选项C的说法正确。如果采用全额成本法,成本中心不对固定制造费用的闲置能量差异负责,他们对于固定制造费用的其他差异要承担责任,由此可知,选项D的说法不正确。

32 下列有关期权的说法中,不正确的有( )。

A.期权是不附带义务的权利,没有经济价值

B.广义的期权指的是财务合约

C.资产附带的期权不会超过资产本身的价值

D.在财务上,一个明确的期权合约经常是指按照现实的价格买卖一项资产的权利

参考答案:A,B,C,D

参考解析:

期权是不附带义务的权利,它是有经济价值的;广义的期权不限于财务合约,任何不附带义务的权利都属于期权;有时一一项资产附带的期权比该资产本身更有价值;在财务上,一个明确的期权合约经常是指按照预先约定的价格买卖一项资产的权利。

33 下列关于普通股成本估计的说法中,不正确的有( )。

A.股利增长模型法是估计股权成本最常用的方法

B.依据政府债券未来现金流量计算出来的到期收益率是实际利率

C.在确定股票资本成本时,使用的β系数是历史的

D.估计权益市场收益率最常见的方法是进行历史数据分析

参考答案:A,B

参考解析:

在估计股权成本时,使用最广泛的方法是资本资产定价模型,所以选项A的说法不正确;政府债券的未来现金流,都是按名义货币支付的,据此计算出来的到期收益率是名义利率,所以选项B的说法不正确。

34下列表达式中,正确的有()。

A.变动制造费用标准分配率一变动制造费用预算总数/直接人工标准总工时

B.固定制造费用标准分配率一固定制造费用预算总额/直接人工标准总工时

C.固定制造费用标准分配率一固定制造费用预算总额/生产能量标准工时

D.变动制造费用标准成本一单位产品直接人工的实际工时×每小时变动制造费用的标准分配率

参考答案:A,B,C

参考解析:

固定制造费用标准分配率=固定制造费用预算总额/直接人工标准总工时,由于“直接人工标准总工时”和“生产能量标准工时”是同一概念,因此,选项C的表达式也正确;选项D的正确表达式应该是:变动制造费用标准成本=单位产品直接人工的标准工时×每小时变动制造费用的标准分配率。

35长期借款的偿还方式包括()。

A.定期支付利息、到期一次偿还本金

B.定期等额偿还

C.平时逐期偿还小额本金和利息、期末偿还余下的大额部分

D.先归还利息,后归还本金

参考答案:A,B,C

参考解析:

长期借款的偿还方式有:定期支付利息、到期一次偿还本金;定期等额偿还;平时逐期偿还小额本金和利息、期末偿还余下的大额部分。

三、计算分析题(本题型共5小题。其中第1小题可以选用中文或英文解答,如果使用中文解答,最高得分为8分;如果使用英文解答,须全部使用英文,该小题最高得分为13分。第2小题至第5小题须使用中文解答,每小题8分。本题最高得分为45分。要求列出计算步骤。除非有特殊要求,每步骤运算得数精确到小数点后两位,百分数、概率和现值系数精确到万分之一。)

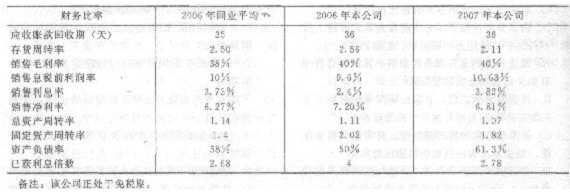

36ABC公司2007年的销售额62500万元,比上年提高28%,有关的财务比率如下:

(1)运用杜邦财务分析原理,比较2006年公司与同业平均的权益净利率,定性分析其差异的原因;

(2)运用杜邦财务分析原理,比较本公司2007年与2006年的权益净利率,定性分析其变化的原因。

参考解析:

(1)2006年与同业平均比较:

本公司权益净利率

=销售净利率×资产周转率X权益乘数

=7.2%×1.11×[1/(1—50%)]

=15.98%

行业平均权益净利率

=6.27%×1.14×[1/(1—58%)]

=17.02%

具体分析如下:

①销售净利率高于同业水平0.93%,其原因是:

销售息税前利润率(9.6%)较同业(10%)低(0.4%),销售利息率(2.4%)较同业(3.73%)低(1.33%);

②资产周转率低于同业水平(0.03次),主要原因是应收账款回收较慢;

③权益乘数低于同业水平,因其资产负债率低。

(2)2007年与2006年比较:

2006年权益净利率

=销售净利率×资产周转率×权益乘数

=7.2%×1.11×[1/(1—50%)]

=15.98%

2007年权益净利率

=销售净利率×资产周转率×权益乘数

=6.81%×1.07×[1/(1—61.3%)]

=18.83%

①销售净利率低于2006年(0.39%),主要原因是销售利息率上升(1.42%);

②资产周转率下降,主要原因是固定资产和存货周转率下降;

③权益乘数增加,原因是负债比率增加。

【思路点拨】此类填表题目的处理技巧,首先要将已知条件的数据先填入表内;然后充分运用题目给出的条件,具体分析已知数据和给定奈件之间的关系,利用该关系计算出未知数据。本题具体思路解说如下:

根据条件(2)已知应收账款的金额,结合(2)给定关系可得:

速动资产=2000÷40%=5000(万元)

流动资产=2000÷20 0.4=10000(万元)

固定资产=应收账款/2=1000(万元)

根据条件(1)可得:股东权益总额=营运资本=流动资产一流动负债

而:股东权益总额=资产总额一负债总额=(流动资产+固定资产)一(流动负债+长期借款)=(流动资产一流动负债)+(固定资产一长期借款)

所以:股东权益总额=股东权益总额+(固定资产一长期借款)

即:固定资产一长期借款=0

因此,长期借款=1000(万元)

根据条件(3)可得:交易性金融资产=1000÷2=500(万元)

根据条件(4)可得:流动负债(即应付账款)=5000÷2=2500(万元)

根据条件(5)可得:货币资金+交易性金融资产=2500X1.2=3000(万元)

货币资金=3000—500=2500(万元)

或:货币资金=5000—2000一500=2500(万元)

因为流动资产=2000÷20%=10000(万元)

所以存货=10000-5000=5000(万元)

因为流动资产一流动负债=股东权益总额

所以股东权益总额=10000—2500=7500(万元)

根据条件(1)股本是留存收益的4倍,资本公积是留存收益的2.5倍

所以4×留存收益+2.5×留存收益+留存收益=7500(万元)

解得:留存收益=1000(万元),股本=4000

(万元),资本公积=2500(万元)

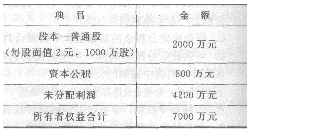

37某公司年终利润分配前的股东权益项目资料如下:

公司股票的每股现行市价为35元。

要求回答下列3个互不关联的问题:

(1)计划按每l0股送l股的方案发放股票殿利并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算。计算完成这一方案后的股东权益各项且数额。

(2)如若按1股换2股的比例进行股票分割,计算股东权益各项目数额、普通股股数。

(3)假设利润分配不改变市净率,公司按每10股送l股的方案发放股票股利,股票股利按现行市价计算并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应是多少。

出国留学网注册会计师考试频道小编提醒您,翻页可获得更多财务成本管理试题哦(≧∇≦)ノ

| 注会会计考试 | 注会审计考试 | 注会税法考试 | 财务成本管理考试 | 战略与风险管理 | 综合阶段考试 |