2020年注册会计考试时间在即,为了在帮助在备考尾声能够更好的记忆知识点,下面由出国留学网小编为你精心准备了“2020注册会计师《会计》常考知识点汇总【一】”,持续关注本站将可以持续获取更多的考试资讯!

2020注册会计师《会计》常考知识点汇总【一】

不确认递延所得税的情况

1.自行研发无形资产加计 50%摊销部分;

【解读】无形资产的账面价值小于计税基础,但影响应纳税所得额的摊销数和计入所得税费用的递延所得税资产数不能形成 1:25%的配比关系;

2.拟长期持有的权益法核算的长期股权投资(账面价值随着被投资企业所有者权益的变动而变动),因为未来不会转回;

【解读】若近期准备出售的长期股权投资,应确认相关的所得税影响;成本法核算的长期股权投资账面价值一般不发生变化,与计税基础不产生差异。

3.同时满足下列条件的长期股权投资:投资企业能够控制暂时性差异的转回时间;该差异在可预见的未来很可能不转回;

【解读】投资企业可以运用自身的影响力决定暂时性差异的转回,如果不希望其转回,则在可预见的未来该项暂时性差异即不会转回,从而无须确认相应的递延所得税负债。

4.初始计量时,分期付款、实质上具有融资性质购入的固定资产、无形资产等,或融资租赁租入固定资产;

【解读】这些资产的账面价值小于计税基础(=长期应付款金额),但不确认递延所得税资产。

5.非同一控制下免税合并形成的商誉的初始确认。

6.一项资产或负债若不是产生与企业合并交易,同时既不影响会计利润也不影响应纳税所得额(即不影响损益),则所产生的资产、负债的初始确认金额与其计税基础不同形成暂时性差异的,不确认递延所得税;

【解读】确认递延所得税负债的直接结果是增加有关资产的账面价值或是降低所确认负债的账面价值,使得资产、负债在初始确认时,违背历史成本原则,影响会计信息的可靠性。该类交易或事项在企业实务中并不多见。

7.一项负债的确认与偿还若不影响企业的损益,则无需确认递延所得税,若影响企业的损益,则需要进一步判断是否产生递延所得税。

2020注册会计师《会计》常考知识点【二】

所得税核算的基本原理

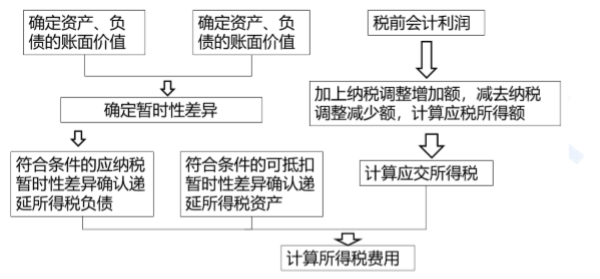

1.资产负债表债务法

(1)资产负债表法:是指从资产负债表出发,通过比较资产负债表上列示的资产、负债按照会计准则规定确定的账面价值与按照税法规定确定的计税基础,对于两者之间的差额分别应纳税暂时性差异与可抵扣暂时性差异,确认相关的递延所得税负债与递延所得税资产,并在此基础上确定每一期间利润表中的所得税费用。

(2)债务法:适用的所得税税率变动时,相应调整递延所得税资产/递延所得税负债。

2.所得税会计的一般程序

2020注册会计师《会计》常考知识点【三】

所得税的列报

1、企业对所得税的核算结果,除利润表中列示的所得税费用以外,在资产负债表中形成的应交税费(应交所得税)以及递延所得税资产和递延所得税负债应当遵循准则规定进行列报。其中,递延所得税资产和递延所得税负债一般应当分别作为非流动资产和非流动负债在资产负债表中列示,所得税费用应当在利润表中单独列示,同时还应在附注中披露与所得税有关的信息。

一般情况下,在个别财务报表中,当期所得税资产与当期所得税负债及递延所得税资产与递延所得税负债可以以抵消后的净额列示。在合并财务报表中,纳入合并范围的企业中,一方的当期所得税资产或递延所得税资产与另一方的当期所得税负债或递延所得税负债一般不能予以抵消,除非所涉及的企业具有以净额结算的法定权利并且意图以净额结算。

【解读 1】递延所得税资产和递延所得税负债的期末余额是在资产负债表上列报的金额,一般应当分别作为非流动资产和非流动负债列示;递延所得税负债和递延所得税资产的当期发生额是编制所得税会计分录的金额;所得税费用是在利润表上列报的金额;

【解读 2】在个别报表中,当期所得税资产与负债(指企业多交或少交所得税而形成的资产或负债,抵消后多交所得税的在其他流动资产列报,少交的在应交税费列报)可以以抵消后的金额列示;递延所得税资产与递延所得税负债可以以抵消后的金额列示;

(1)当年应交所得税为 100 万元,已经预交 150 万元,则年末在“其他流动资产”项目列报 50 万元。

(2)当年应交所得税为 100 万元,已经预交 80 万元,则年末在“应交税费”项目列报 20 万元。

(3)年末“递延所得税资产”科目余额 170 万元,“递延所得税负债”科目余额 100 万元,则可以在“递延所得税资产”项目列报 70 万元,也可以分开列报。

(4)年末“递延所得税资产”科目余额 70 万元,“递延所得税负债”科目余额 100 万元,则可以在“递延所得税负债”项目列报 30 万元,也可以分开列报。

2、在合并报表中,纳入合并范围的不同企业间的当期所得税资产与负债、递延所得税资产与递延所得税负债一般不能抵消列示,除非涉及的企业有净额结算的法定权利且有意图以净额结算或取得资产和清偿负债同时进行。(如母子公司、国家特批的企业)

2020注册会计师《会计》常考知识点【四】

车船税纳税义务人与征税范围

1.纳税义务人

在中国境内,车辆、船舶(以下简称车船)的所有人或者管理人为车船税的纳税人。

2.征税范围

车辆、船舶,是指:

(1)依法应当在车船管理部门登记的机动车辆和船舶;

(2)依法不需要在车船管理部门登记、在单位内部场所行驶或者作业的机动车辆和船舶。

2020注册会计师《会计》常考知识点【五】

车船税税目与税率

| 税目 | 计税单位 | 备注 | |

| 乘用车〔按发动机汽缸容量(排气量)分档〕 | 每辆 | 核定载客人数9人(含)以下 | |

| 商用车 | 客车 | 每辆 | 核定载客人数9人以上,包括电车 |

| 货车 | 整备质量每吨 | 包括半挂牵引车、三轮汽车和低速载货汽车等 | |

| 挂车 | 整备质量每吨 | 按照货车税额的50%计算 | |

| 其他车辆 | 专用作业车 | 整备质量每吨 | 不包括拖拉机 |

| 轮式专用机械车 | |||

| 摩托车 | 每辆 | ||

| 船舶 | 机动船舶 | 净吨位每吨 | 拖船、非机动驳船分别按照机动船舶税额的50%计算 |

| 游艇 | 艇身长度每米 | ||

【注意】

1.拖船发动机功率每1千瓦折合净吨位0.67吨计算征收“车船税”。

2.有尾数的一律按照含尾数的计税单位据实计算。税额小数点后超过两位的可以四舍五入保留两位。

3.排气量、整备质量、核定载客人数、净吨位、千瓦、艇身长度,以车船登记管理部门核发的车船登记证书或者行驶证所载数据为准。

依法不需要办理登记的车船和依法应当登记而未办理登记或者不能提供车船登记证书、行驶证的车船,以车船出厂合格证明或者进口凭证标注的技术参数、数据为准;不能提供车船出厂合格证明或者进口凭证的,由主管税务机关参照国家相关标准核定,没有国家相关标准的参照同类车船核定。

【例题】下列关于车船税计税单位确认的表述中,正确的是( )。

A.摩托车按“排气量”作为计税单位

B.游艇按“净吨位每吨”作为计税单位

C.专用作业车按“整备质量每吨” 作为计税单位

D.商用货车按“每辆”作为计税单位

【答案】C

【解析】选项A,摩托车按照“每辆”为计税单位;选项B,游艇按照“艇身长度每米”为计税单位;选项D,商用货车按照“整备质量每吨”为计税单位。

【例题】下列车船中,应以“辆”作为车船税计税单位的有( )。

A.电车

B.摩托车

C.微型客车

D.半挂牵引车

【答案】ABC

【解析】半挂牵引车按整备质量每吨作为计税单位。

推荐阅读:

| 注会会计考点 | 注会会计真题 | 注会会计题库 | 注会备考辅导 | 注册会计师报名 | 注会考试时间 |