如今注册会计师考试准考证打印入口已经陆续开始,这已经表示了备考已经接近尾声,为了帮助给考生能够加深记忆,下面由出国留学网小编为你精心准备了“2020注册会计师《会计》常考知识点汇总【二】”,持续关注本站将可以持续获取更多的考试资讯!

2020注册会计师《会计》常考知识点汇总【二】

车船税应纳税额的计算

1.购置的新车船,购置当年的应纳税额自纳税义务发生的当月起按月计算。

应纳税额=年应纳税额÷12×应纳税月份数

应纳税月份=12-纳税义务发生时间(取月份)+1

2.在一个纳税年度内,已完税的车船被盗抢、报废、灭失的,纳税人可以凭有关管理机关出具的证明和完税凭证,向纳税所在地的主管税务机关申请退还自被盗抢、报废、灭失月份起至该纳税年度终了期间的税款。

3.已办理退税的被盗抢车船失而复得的,纳税人应当从公安机关出具相关证明的当月起计算缴纳车船税。

4.已缴纳车船税的车船在同一纳税年度内办理转让过户的,不另纳税,也不退税。

【例题】某船运公司2018年度拥有旧机动船5艘,每艘净吨位1500吨;拥有4艘拖船,每艘发动机功率3000千瓦。2018年7月购置新机动船6艘,每艘净吨位3000吨。该公司船舶适用的车船税年税额为:净吨位201~2000吨的,每吨4元;净吨位2001~10000吨的,每吨5元。该公司2018年度应缴纳的车船税为( )元。

A.95100

B.99000

C.10500

D.123000

【答案】A

【解析】拖船按照发动机功率每1千瓦折合净吨位0.67吨计算征收车船税。购置的新车船,购置当年的应纳税额自纳税义务发生的当月起按月计算。

该公司2018年度应缴纳的车船税=(4×1500×5)+(4×3000×0.67×5×50%)+(5×3000×6×6÷12)=95100(元)

【例题】某机械制造厂2018年拥有货车3辆,每辆货车的整备质量均为1.499吨;挂车1部,其整备质量为1.2吨;小汽车2辆。已知货车车船税税率为整备质量每吨年基准税额16元,小汽车车船税税率为每辆年基准税额360元。该厂2018年度应纳车船税为( )元。

A.441.6

B.792

C.801.55

D.811.2

【答案】C

【解析】挂车按照货车税额的50%计算纳税。车船税法及其实施条例涉及的整备质量、净吨位等计税单位,有尾数的一律按照含尾数的计税单位据实计算车船税应纳税额。该机械制造厂2018年应纳的车船税=1.499×3×16+1.2×16×50%+2×360=801.55(元)。

【例题】某企业2015年1月缴纳了5辆客车车船税,其中一辆9月被盗,已办理车船税退还手续;11月由公安机关找回并出具证明,企业补缴车船税,假定该类型客车年基准税额为480元,该企业2015年实缴的车船税总计为( )元。

A.1920

B.2280

C.2400

D.2320

【答案】D

【解析】已办理退税的被盗抢车船,失而复得的,纳税人应当从公安机关出具相关证明的当月起计算缴纳车船税。实缴的车船税=4×480+480÷12×10=2320(元)

2020注册会计师《会计》常考知识点【二】

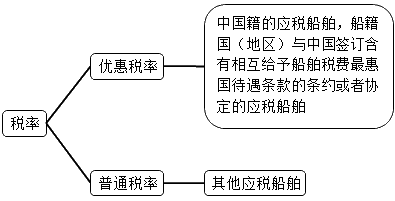

车船税税收优惠

| 法定减免 | 捕捞、养殖渔船 |

| 军队、武装警察部队专用的车船 | |

| 警用车船 | |

| 依法应予以免税的外国驻华使领馆、国际组织驻华代表机构及其有关人员的车船 | |

| 对节约能源的车船,减半征收车船税;对使用新能源的车船,免征车船税。 减半征收车船税的节约能源乘用车和商用车,免征车船税的使用新能源汽车均应符合规定的标准。 使用新能源的车辆包括纯电动汽车、燃料电池汽车和混合动力汽车。纯电动汽车、燃料电池汽车不属于车船税征收范围,其他混合动力汽车按照同类车辆适用税额减半征税。 | |

| 省一级人民政府根据当地实际情况,可对公共交通车船,农村居民拥有并主要在农村地区使用的摩托车、三轮汽车和低速载货汽车定期减征或者免征车船税。 |

| 特定减免 | 经批准临时入境的外国车船和香港特别行政区、澳门特别行政区、台湾地区的车船,不征 |

| 按照规定缴纳船舶吨税的机动船舶,自车船税法实施之日起5年内免征 | |

| 依法不需要在车船登记管理部门登记的机场、港口、铁路站场内部行驶或者作业的车船,5年内免征 |

【例题】下列车船中,享受减半征收车船税优惠的是( )。

A.纯电动汽车

B.使用新能源的汽车

C.燃料电池汽车

D.符合规定标准的节约能源乘用车

【答案】D

【解析】对节约能源的车船,减半征收车船税;对使用新能源的车船,免征车船税。

【例题】根据车船税法的规定,下列车船中需要缴纳车船税的是( )。

A.领事馆大使专用车辆

B.武装警察部队专用的车船

C.拥有小汽车的某省省长

D.报废的车辆

【答案】C

【解析】选项A,依照我国有关法律和我国缔结或者参加的国际条约的规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华机构及其有关人员免车船税;选项B,警用车辆免征车船税;选项D,已完税车辆发生报废的可以按规定申请退还自被盗月份起至该纳税年度终了期间的税款。选项C,税款拥有小汽车的某省省长,依法缴纳车船税。故选择C选项。

2020注册会计师《会计》常考知识点【三】

车船税征收管理

1.纳税期限

取得车船所有权或者管理权的当月,以购买车船的发票或其他证明文件所载日期的当月为准。

2.纳税地点

车船的登记地或者车船税扣缴义务人所在地。依法不需要办理登记的车船,车船税的纳税地点为车船的所有人或者管理人所在地。

3.纳税申报

按年申报,分月计算,一次性缴纳。纳税年度为公历1月1日至12月31日。

【例题】根据车船税法的规定,下列表述错误的是( )。

A.拖船按照发动机功率每1千瓦折合净吨0.67吨计算征收车船税

B.在机场、港口以及其他企业内部场所行驶或者作业且依法不需在车船登记管理部门登记的车船不缴纳车船税

C.车船税按年申报缴纳,具体申报纳税期限由省、自治区、直辖市人民政府规定

D.按照规定缴纳船舶吨税的机动船舶,自车船税法实施之日起5年内免征车船税

【答案】B

【解析】依法应当在车船登记管理部门登记的车辆和船船,在机场、港口以及其他企业内部场所行驶或者作业且依法不需在车船登记管理部门登记的车船也纳入征收范围。

【例题】下列各项中,符合车船税有关征收管理规定的是( )。

A.车船税按年申报,分月计算,一次性缴纳

B.纳税人自行申报缴纳的,应在纳税人所在地缴纳

C.节约能源、使用新能源的车船一律减半征收车船税

D.临时入境的外国车船属于车船税的征税范围,需要缴纳车船税

【答案】A

【解析】选项B,纳税人自行申报缴纳的,应在车船的登记地缴纳车船税;选项C,节约能源、使用新能源的车船可以免征或者减半征收车船税;选项D,临时入境的外国车船和香港特别行政区、澳门特别行政区、台湾地区的车船,不征收车船税。

2020注册会计师《会计》常考知识点【四】

船舶吨税

(一)征税范围、税率

1.征税范围

境外港口进入境内港口的船舶。

2.税率

2020注册会计师《会计》常考知识点【五】

关税完税价格

(一)一般进口货物的完税价格

1.成交价格为基础的完税价格:

进口货物完税价格=货价+购货费用(运抵境内输入地起卸前的运输、保险和其他费用)。

(1)如下列费用或者价值未包括在该货物实付或应付价格中,应当计入完税价格:

A.由买方负担的除购货佣金以外的佣金和经纪费。

B.由买方负担的与该货物视为一体的容器费用。

C.由买方负担的包装材料和包装劳务费用。

D.与该货物的生产和向我国境内销售有关的、由买方以免费或者以低于成本的方式提供并可按适当比例分摊的料件、工具、模具、消耗材料及类似货物的价款,以及在境外开发、设计等相关服务的费用。

E.与该货物有关并作为卖方向我国销售该货物的一项条件,应当由买方直接或间接支付的特许权使用费。但是在估定完税价格时,进口货物在境内的复制权费不得计入该货物的实付或应付价格之中。

F.卖方直接或间接从买方对该货物进口后转售、处置或使用所得中获得的收益。

(2)下列费用,如能与该货物实付或应付价格区分,不得计入完税价格:

A.厂房、机械、设备等货物进口后的基建、安装、装配、维修和技术服务的费用。

B.货物运抵我国境内输入地点之后的运输费用。

C.进口关税及其他国内税。

D.为在境内复制进口货物而支付的费用。

E.境内外技术培训及境外考察费用。

【例题】下列税费中,应计入进口货物关税完税价格的有( )。

A.进口环节缴纳的消费税

B.单独支付的境内技术培训费

C.由买方负担的境外包装材料费用

D.由买方负担的与该货物视为一体的容器费用

【答案】CD

【解析】选项A,关税完税价格中不包括进口环节缴纳的消费税;选项B,单独支付的境内外技术培训及境外考察费用不计入关税完税价格。

【例题】下列税费中,应计入进口货物关税完税价格的是( )。

A.单独核算的境外技术培训费用

B.报关时海关代征的增值税和消费税

C.进口货物运抵我国境内输入地点起卸前的保险费

D.由买方单独支付的入关后的运输费用

【答案】C

【解析】根据《海关法》规定,进口货物的完税价格包括货物的货价、货物运抵我国境内输人地点起卸前的运输及其相关费用、保险费。选项A、B和D不计入进口货物关税完税价格。

【例题】上海某进出口公司从美国进口应征消费税货物一批,货物以离岸价格成交,成交价折合人民币为1410万元(包括单独计价并经海关审查属实的向境外采购代理人支付的买方佣金10万元,但不包括因使用该货物而向境外支付的软件费50万元、向卖方支付的佣金15万元),另支付货物运抵我国上海港的运费、保险费等35万元。假设该货物适用的关税税率为20%、增值税税率为17%、消费税率为10%。

要求:请分别计算该公司应缴纳的关税、消费税和增值税。

【答案】

(1)关税完税价格=1410+50+15-10+35=1500(万元)

关税=1500×20%=300(万元)

(2)应纳消费税:计税价格=(1500+300)÷(1-10%)=2000(万元)

消费税=2000×10%=200(万元)

(3)应纳增值税:计税价格=1500+300+200=2000(万元)

增值税=2000×17%=340(万元)

推荐阅读:

| 注会会计考点 | 注会会计真题 | 注会会计题库 | 注会备考辅导 | 注册会计师报名 | 注会考试时间 |