出国留学网专题频道中级会计师财务管理栏目,提供与中级会计师财务管理相关的所有资讯,希望我们所做的能让您感到满意!

企业管理部门通过将当前的模式和过去的模式进行对比来评价应收账款余额模式的任何变化,作为会计师的你怎么看,会计师的财务管理的知识不可少呀!跟着小编一起来学习吧!

中级会计师《财务管理》知识点:应收账款的基础知识

一、基本要求

1.了解应收账款管理的成本;

2.掌握应收账款的监控。

二、重点内容回顾

(一)应收账款的成本

机会成本 | 因投放于应收账款而放弃其他投资所带来的收益。 |

管理成本 | 调查顾客信用状况的费用、收集各种信息的费用、账簿的记录费用、收账费用等。 |

坏账成本 | 债务人由于种种原因无力偿还债务而发生的损失。 |

(二)应收账款的监控

实施信用政策时,企业应当监督和控制每一笔应收账款和应收账款总额。

【例题·单选题】根据营运资金管理理论,下列各项中不属于企业应收账款成本内容的是( )。

A.机会成本

B.管理成本

C.短缺成本

D.坏账成本

『正确答案』C

『答案解析』短缺成本属于现金管理的内容。

【例题·多选题】关于应收账款成本说法中,正确的有( )。

A.因投放于应收账款而放弃其他投资所带来的收益,即为应收账款的机会成本

B.应收账款机会成本一般是固定成本

C.应收账款的管理成本主要是指在进行应收账款管理时,所增加的费用

D.应收账款的坏账成本一般与应收账款发生的数量成正比

『正确答案』ACD

『答案解析』应收账款机会成本并不是固定不变的,应收账款的机会成本=应收账款占用资金×资本成本

【例题·单选题】某公司第二季度的月赊销额分别为100万元、120万元和115万元...

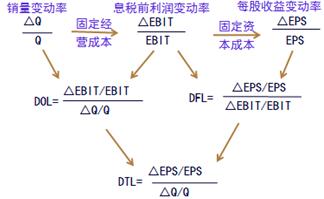

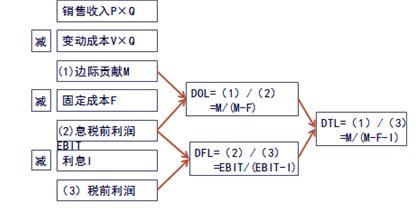

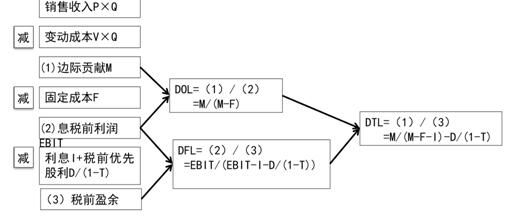

2017年度全国中高级会计资格考试于2017年9月9日至10日举行。为指导广大考生复习应考,出国留学网为大家提供“2017年中级会计师职称财务管理重点:杠杆效应”供广大考生参考,希望可以帮到广大考生,更多资讯请关注我们网站的更新。

2017年中级会计师职称财务管理重点:杠杆效应

1.杠杆系数

(1)定义公式—用于预测

(2)简化计算公式—用于计算(不考虑优先股时)

计算公式:用于计算(考虑优先股时)

2.财务管理的风险管理策略

出国留学网小编为大家带来2017中级会计考试《财务管理》知识点:信用政策,一分耕耘,一分收获。祝大家都能考出一个好成绩!

2017中级会计考试《财务管理》知识点:信用政策

信用政策

(一)应收账款信用政策的主要内容

出国留学网小编为大家带来2017中级会计师考试《财务管理》知识点:存货管理,一分耕耘,一分收获。祝大家都能考出一个好成绩!

2017中级会计师考试《财务管理》知识点:存货管理

存货管理

一、存货管理的目标

存货管理的目标,就是在保证生产或销售经营需要的前提下,最大限度地降低存货成本。

存货的作用包括以下几个方面:

(1)保证生产正常进行;

(2)有利于销售;

(3)便于维持均衡生产,降低产品成本;

(4)降低存货取得成本;

(5)防止意外事件的发生。

【例题·判断题】存货管理的目标是保证生产和销售需要,增加存货储备。( )

【答案】×

【解析】存货管理的目标,就是在保证生产和销售经营需要的前提下,最大限度地降低存货成本。

【例题•多选题】存货在企业生产经营过程中所具有的作用主要有( )。

A.有利于销售

B.维持连续生产

C.降低储存成本

D.维持均衡生产

【答案】ABD

【解析】存货的存在会增加储存成本。

二、存货的成本

【例题•计算题】上海东方公司是亚洲地区的玻璃套装门分销商,套装门在香港生产然后运至上海。管理当局预计年度需求量为10000套。套装门购进单价为395元(包括运费,单位是人民币,下同)。与订购和储存这些套装门相关的资料如下:

(1)去年订单共22份,总处理成本13400元,其中固定成本10760元,预计未来成本性态不变。

(2)虽然对于香港原产地商品进入大陆已经免除关税,但是对于每一张订单都要经双方海关检查,其费用为280元。

(3)套装门从香港运抵上海后,接受部门要进行检查。为此雇佣一名检验人员,每月支付工资3000元,每个订单检验工作需要8小时,发生变动费用每小时2.50元。

(4)公司租借仓库来储存套装门,估计成本为每年2500元,另外加上每套门4元。

(5)在储存过程中会出现破损,估计破损成本平均每套门28.50元。

(6)占用资金利息等其他储存成本每套门20元。

【要求】

(1)计算经济批量模型中“每次订货变动成本”。

(2)计算经济批量模型中“单位变动存货储存成本”。

(3)计算经济订货批量。(后面讲)

(4)计算每年与批量相关的存货总成本。(后面讲)

【答案】

(1)每次订货成本=(13400-10760)/22+280+8×2.5=420(元)

(2)单位存货储存成本=4+28.5...

出国留学网小编为大家带来2017年中级会计师《财务管理》精选知识点:营运资金管理策略,一分耕耘,一分收获。祝大家都能考出一个好成绩!

2017年中级会计师《财务管理》精选知识点:营运资金管理策略

营运资金管理策略

主要解决两个问题:

企业运营需要多少营运资金——流动资产投资策略;

如何筹集企业所需营运资金——流动资产融资策略。

(一)流动资产的投资策略

1.流动资产投资策略的种类

【提示】这里的流动资产通常只包括生产经营过程中生产的存货、应收款项以及现金等生产型流动资产,而不包括股票、债券等金融资产性流动资产。

出国留学网小编为大家带来2017年中级会计师考试《财务管理》知识点:现金管理,一分耕耘,一分收获。祝大家都能考出一个好成绩!

2017年中级会计师考试《财务管理》知识点:现金管理

现金管理

目标现金余额的确定

(一)成本模型

成本模型是根据现金有关成本,分析预测其总成本最低时现金持有量的一种方法。

07-13

出国留学网小编为大家提供2017中级会计师《财务管理》知识点:股利分配理论,更多相关资讯请继续关注我们网站的更新!

2017中级会计师《财务管理》知识点:股利分配理论

某制造厂生产甲、乙两种产品,有关资料如下:

(1)甲、乙两种产品2010年1月份的有关成本资料如下表所示:

单位:元

产品名称 | 产量(件) |

06-02

以下内容是由出国留学网编辑整理的中级会计师《财务管理》2017年各章节难度分析,希望对您有用。更多相关资讯请关注出国留学网(www.liuxue86.com )。

一、中级财务管理教材基本框架

中级财务管理教材共有十章,分为三个部分,第一部分为基础篇:第1、2章。主讲财务管理的基本理论知识;第二部分为财务管理的工作环节:第3、10章。主讲财务管理的工作环节:计划、预算、决策、控制、分析以及考核;第三部分为财务管理的主要内容:第4-9章。主讲筹资管理、投资管理、营运资金管理、成本管理、收入与分配管理。第三部分为全书的核心部分。

二、中级财务管理重要章节

根据中级财务管理考试大纲与历年真题的考查,我们整理除了每一章的学习难度和重要程度。

章 节复习难度考试重要程度

中级会计师《财务管理》历年考试题型及分值汇总:

中级财务管理的考试具有考核全面、计算量大、试题灵活、结合实际等特点。我们在学习的时候需要对重要章节进行全面把握,尤其是涉及计算的部分。从最后一栏的考试重要程度我们可以很清晰的找出重要章节。

难学的不等于是重要的,所以大家在学习的时候不要气馁,抓住关键才是重点。

...05-26

中级会计师财务管理推荐访问