出国留学网专题频道中级会计财务管理考试栏目,提供与中级会计财务管理考试相关的所有资讯,希望我们所做的能让您感到满意!

08-09

2017年度全国中高级会计资格考试于2017年9月9日至10日举行。为指导广大考生复习应考,出国留学网为大家提供“2017年中级会计师考试财务管理模拟试卷五”供广大考生参考,希望可以帮到广大考生,更多资讯请关注我们网站的更新。

2017年中级会计师考试财务管理模拟试卷五

1.某企业内部某车间为成本中心,生产甲产品,预算产量为2000件,单位成本300元,实际产量2450件,实际单位成本270元,则该成本中心的预算成本节约率为()。

A.10%

B.20%

C.9.8%

D.10.2%

答案: A

解析: 预算成本节约额=实际产量预算责任成本-实际责任成本=2450*300-2450*270=73500(元),预算成本节约率=预算成本节约额/实际产量预算责任成本*100%=73500/(2450*300)*100%=10%。或者直接按照(300-270)/300*100%=10%计算。

2.已知某种存货的全年需要量为6000个单位,假设一年工作日为300天,预计不设保险储备情况下的再订货点为500单位,则该存货的订货提前期为()天。

A.12

B.15

C.25

D.30

答案: C

解析: 依题意,原材料每日耗用量=6000÷300=20(单位/天),则订货提前期=预计交货期内原材料的用量÷原材料每日耗用量=500÷20=25(天)。

3.有一项年金,前3年无流入,后5年每年年初流人500万元,已知(P/A,10%,5)=3.7908,(P/F,10%,2)=0.8264,(P/F,10%,3)=0.7513,假设年利率为10%,其现值为()万元。

A.1994.59

B.1566.36

C.1813.48

D.1423.21

答案: B

解析: “前3年无流入,后5年每年年初流入500万元”意味着现金流入发生在第4、5、6、7、8年年初,在时间轴上表示为3、4、5、6、7点发生等额的现金流入。所以,递延期为2期,现值=500*(P/A,I0%,5)*(P/F,10%,2)=1566.36(万元)。也可以直接根据该递延年金中第一次流入发生在第4年年初(相当于第3年年末)确定递延期=3-1=2。

4.某公司今年与上年相比,净利润增长7%,平均资产增加7%,平均负债增加9%。由此可以判断,该公司权益净利率比上年()。

A.提高了

B.下降了

C.无法判断

D.没有变化

答案: A

解析: 权益净利率=净利润/平均所有者权益*100%,今年与上年相比,平均资产增加7%,平均负债增加9%,表明平均所有者权益的增长率小于7%,而净利润增长率为7%,所以可知该公司权益净利率比上年提高了。

5.信用评价的“SC”系统中,资本是指()。

A.企业或个人当前的现金流不足以还债时,其在短期和长期内可供使用的财务资源

B.企业或个人不能满足还款条款时,可用作债务担保的资...

05-08

下面是由出国留学网小编整理的2017年中级会计财务管理复习技巧,欢迎查看!

根据对中级会计职称财务管理多年来真题的研究,可以发现中级财务管理的考查具有一定的规律性。我们只要抓住这些规律,基础阶段复习的时候就有迹可循。

一、重复考查同一考点

根据历年的真题我们会发现,中级财务管理会反复考查同一知识点,虽不是原题重现,但是考查的考点确实同一个,只是变化一种形式进行考查。因此,我们在复习的时候真题是一个很好的参照,抓住真题背后的知识点,就相当于抓住了一部分分数。在使用真题的时候绝对不能就题论题的去背答案,而是要举一反三,把知识点铺开。

二、青睐新增考点

每年中级财务管理教材的新增考点都会在考题中有所体现,所以新增内容一定要掌握。这相当于已经提前告知我们新增部分是必考的,这样明显的提示还丢分的,那实在是不冤枉。而且新增的内容一旦不会太多,掌握起来也没有难度。注意将新增的考点与就考点结合理解,不孤立的学习,脱离教材环境。

三、关注教材例题

真题会参考教材上的例题,某些年份出过与教材上例题十分相似的题目。我们在看教材的时候不要看到例题就过,例题不是给我们做练习用的,而是告诉我们真题有可能这样考。所以我们在做例题学习知识点的同时也要熟悉例题的考查方式。

以上三种预测考题的方式直接告诉了我们那些会考,是比较有把握的推断。这部分分数是固定的,我们关注了重视了,就能拿到这一部分的分数。另外一部分则是需要我们踏踏实实的去掌握,无法用比较确定的方式来得出。

不仅中级财务管理复习有套路,中级经法与中级会计实务亦是。中级会计职称的复习没有想象中那么难,掌握了这些规定,中级会计实务基础阶段将变得更高效更快速,缓解各位考生时间少、进度慢的难题。

...03-11

中级会计师知识你掌握了多少?《财务管理》你能拿多少分,快通过以下题目自测一下吧,更多试题讯息请关注出国留学网。

某企业甲产品单位工时标准为2小时/件,标准变动制造费用分配率为5元/小时,标准固定制造费用分配率为8元/小时。本月预算产量为10000件,实际产量为12000件,实际工时为21600小时,实际变动制造费用与固定制造费用分别为110160元和250000元。

要求计算下列指标:

(1)单位产品的变动制造费用标准成本。

(2)单位产品的固定制造费用标准成本。

(3)变动制造费用效率差异。

(4)变动制造费用耗费差异。

(5)两差异法下的固定制造费用耗费差异。

(6)两差异法下的固定制造费用能量差异。(2007年)

【答案】

(1)单位产品的变动制造费用标准成本=2×5=10(元/件)

(2)单位产品的固定制造费用标准成本=2×8=16(元/件)

(3)变动制造费用效率差异=(21600-12000×2)×5=-12000(元)

(4)变动制造费用耗费差异=(110160/21600-5)×21600=2160(元)

(5)固定制造费用耗费差异=250000-10000×2×8=90000(元)

(6)固定制造费用能量差异=(10000×2-12000×2)×8=-32000(元)

综合题

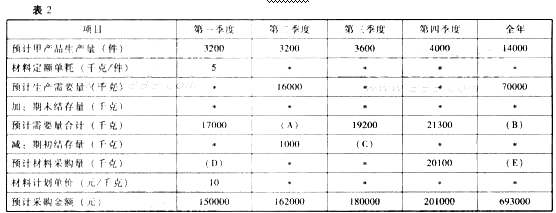

E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:

资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如表1所示:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如表2所示:

注:表内“材料定额单耗”是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的“*”为省略的数值。

资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。

要求:

(1)确定E公司乙材料采购预算表中用字母表示的项目数值(不需要列示计算过程)

(2)计算E公司第一季度预计采购现金支出和第4季度末预计应付款金额。

(3)计算乙材料的单位标准成本。

...中级会计财务管理考试推荐访问