出国留学网专题频道全国会计资格考试栏目,提供与全国会计资格考试相关的所有资讯,希望我们所做的能让您感到满意!

成都市最新消息,小编近日了解到成都因疫情影响调整了全国会计专业资格考试的考试安排,调整了考点,还不知道这一情况的成都市考生来仔细阅读一下此文吧!下面是出国留学网整理的“注意!成都会计书考试计划有变”,欢迎大家参考阅读本文。

近日,有市民询问2022年度全国会计专业技术初级资格考试成都考点的安排情况,担心考试时间是否有调整,是否有涉疫风险?

7月29日,红星新闻记者从成都市财政局获悉,根据财政部考试工作安排和成都疫情防控实际情况,同时满足广大考生今年的参考意愿,经报请财政部、省财政厅同意,并按照成都市新冠肺炎疫情防控指挥部专业疫情防控组的要求,成都市财政局积极应对疫情,妥善安排考试,将成都财政考区的考试时间及考点安排作出了必要调整。

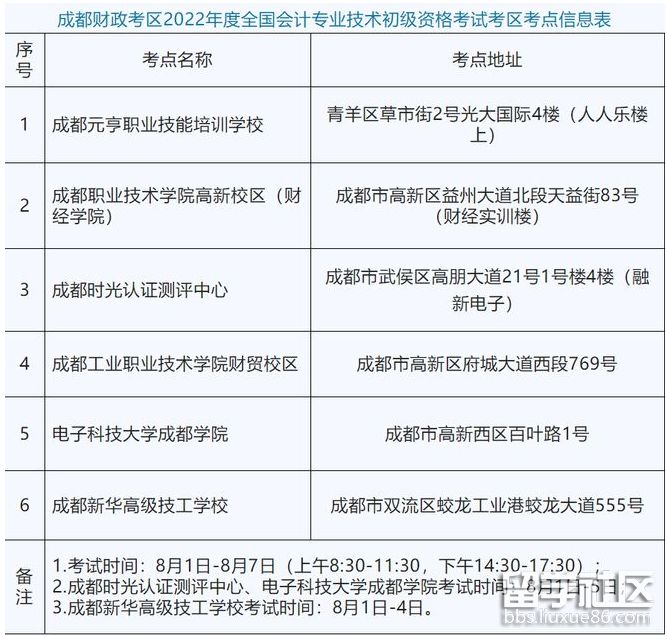

考试时间调整为2022年8月1日至7日。在考点安排上,将原10个考点调整为6个,并通过财政部考试系统重新随机安排了考生的考试时间及地点。

成都市财政局提示,由于重新安排后,所有考生的考试地点、考试时间、考试批次均发生变化,所有成都财政考区的考生务必登录全国会计资格评价网站重新打印准考证(包含已打印过准考证的考生)。打印时间为7月27日至31日。

按照疫情防控要求,考生进入考场前,除现场核验相关资料外,还须提供考试当日前连续三天的核酸检测阴性报告证明(以采样时间为准),请考生按照时间节点提前做好相关准备。为避免疫情扩散,切实保障广大考生身体健康和生命安全,处于疫情高、中风险地区和管控区域的考生,在解除管控前是不能参加考试的。

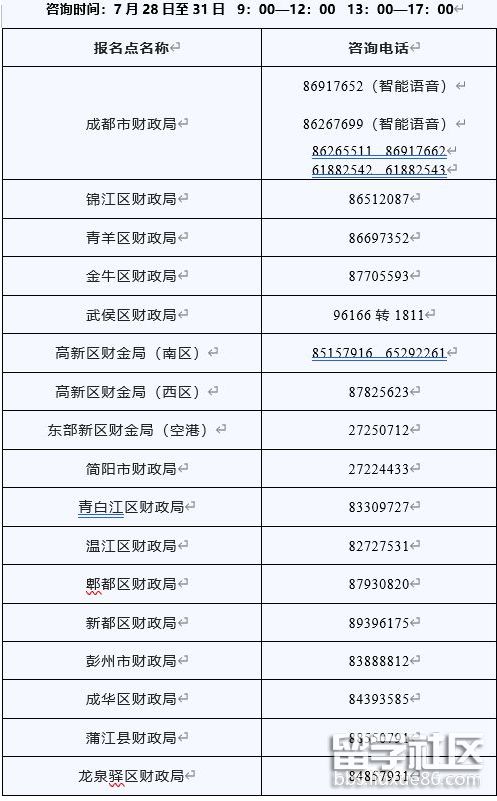

对于市民关心的退费问题,成都市财政局表示,在成都财政考区报名考试的考生,因疫情原因不能参加考试的,可在7月31日17点前拨打成都财政考区任一报名点电话咨询相关事宜。

成都财政考区2022年度全国会计专业技术初级资格考试考区考点信息表

成都财政考区全国会计专业技术初级资格考试报名点咨询电话(成都电话区号:028)

07-25

广东省财政厅于7月19日公布了关于做好广东省2022年度全国会计专业技术资格考试防疫工作的须知,各位广东省考生们仔细阅读一下本文吧!以免影响你正常考试,下面是出国留学网整理的广东2022全国会计资格考试防疫须知,欢迎大家参考阅读。

我省2022年度会计初高级、中级资格考试将分别于8月1日至7日、9月3日至5日举行。为做好我省会计资格考试期间疫情防控工作,保障广大考生生命安全和身体健康,根据国家和省委、省政府关于疫情防控最新决策部署和工作要求,现就我省2022年度会计资格考试防疫须知事项通知如下:

一、所有考生须从考前7天起,注册“粤康码”,并自我监测有无出现发热(≥37.3℃)、干咳、乏力等疑似症状。如出现上述相关症状应尽快到医疗机构就诊排查,排除新冠肺炎等重点传染病。

二、考生“粤康码”为绿码,通信大数据行程卡为绿色,有考前(以每科目开考时间为准,下同)48小时内核酸检测阴性证明(电子、纸质同等效力,下同),现场测量体温正常(体温<37.3℃)。< p="">

三、存在下述情形的考生不得参加考试:

1.“粤康码”为红码或黄码的考生;

2.不能提供考前48小时内核酸检测阴性证明的考生;

3.正处于隔离治疗期的确诊病例、无症状感染者,隔离期未满的密切接触者、次密切接触者,以及其他正处于集中隔离、居家隔离、居家健康监测的考生;

4.考前7天内有中高风险区旅居史的考生;考前7天内有低风险区旅居史,未完成“3天2检”的考生;

5.现场测量体温≥37.3℃,在临时观察区适当休息后使用水银体温计再次测量体温仍然不正常的考生;

6.其他不符合正常参加考试条件的考生。

四、每场考试开始前,考生应至少提前1小时到达考点。所有考生进入考点要求佩戴一次性医用或以上级别口罩,保持1米间隔,沿体温检测通道有序入场。逐一检测体温(<37.3℃),核查准考证、有效居民身份证、“粤康码”(即时更新)、通信大数据行程卡(即时更新)以及考前48小时内核酸检测阴性证明,方可进入考点。考生进行身份核验时需摘除口罩,不得因为佩戴口罩影响身份核验。< p="">

五、考生进入考场前要用免洗洗手消毒剂进行手消毒或者洗手,参加每科目考试时将《健康申报承诺书》(附件)提交考场工作人员(每科1张)。考试期间,考生须全程佩戴口罩。

六、考试结束后,考生应按考务工作人员指引保持安全间距,有序离场。

七、所有考生考前非必要不参加聚集性活动,本省考生考前7天内非必要不出省,非必要不出所在地市。考试疫情防控措施会根据疫情形势和防疫要求动态调整,考生要密切关注考试所在地市和考点的最新疫情防控政策措施,合理安排时间,落实核酸检测等健康管理措施。

八、因考生个人未执行防疫要求引起的疫情相关问题,依法依规由考生承担相应责任。

07-25

黑龙江为做好2022年度全国会计专业技术资格考试防疫工作,特公布了此通知,要在黑龙江考区考试的考生们仔细阅读一下此文吧!下面是出国留学网整理的黑龙江2022全国会计资格考试疫情须知,欢迎大家参考阅读。

为保障广大考生身体健康和生命安全,平安顺利参加考试,根据《2022年度黑龙江考区全国会计专业技术资格考试新冠肺炎疫情防控工作方案》、考点属地疫情防控政策和考点学校疫情防控措施要求,现将考试防疫事项告知如下,请考生知悉、理解并遵照执行:

一、考生应知悉《新型冠状病毒肺炎防控方案(第九版)》相关内容并提前了解考点所在地疫情防控相关政策要求。务必于考前7天抵达考点属地,按当地疫情防控政策管理并主动报备,配合做好各项防控措施,以免耽误考试;务必于考前7天登录“黑龙江省会计网”(网址:http://www.ljkjw.gov.cn/)“下载中心”栏目下载打印《健康状况监测表》和《健康状况承诺书》,按要求如实完整填写。

二、考生务必于考前申领“龙江健康码”“通信大数据行程卡”,保持绿码状态。提倡考生于考前完成新冠病毒疫苗全程接种。

三、考生在备考期间务必做好个人防护,避免前往人员密集地区,避免与无关人员接触,科学佩戴口罩,保持安全社交距离。

四、考生入场条件:

(一)本人身份证和准考证;

(二)体温检测<37.3℃;

(三)本人“龙江健康码”“通信大数据行程卡”绿码(当日更新);

(四)本人首场考试前48小时内(以采集样本时间为准,下同)核酸检测阴性证明(纸质版、电子版均可,下同);

(五)本人签名的《健康状况监测表》和《健康状况承诺书》,进入考场时交监考人员存档备查。

五、属于以下情形的,考生不得参加考试:

(一)考试当日,“龙江健康码”显示为红码;

(二)不能提供“龙江健康码”“通信大数据行程卡”,或不能提供本人首场考试前48小时内核酸检测阴性证明;

(三)考前7天内,有国内已公布的涉疫中高风险地区旅居史人员;

(四)新冠病毒肺炎确诊、疑似病例、无症状感染者及其密切接触者和密接的密接,尚在随访及医学观察期内已治愈出院的确诊病例和已解除集中隔离医学观察期的无症状感染者;入境后处于隔离医学观察期间的人员;

(五)其他不符合正常参加考试和不符合安排至隔离考场参加考试的情况。

六、考生应在考前60分钟到达考点,预留足够时间接受防疫安全入场核验,自觉遵守考点防疫要求,有序排队,保持合理间距。考生进出考点、考场以及考试期间,须全程佩戴一次性医用口罩(核验身份时须摘下口罩)。

七、考试当天,考生体温≥37.3℃或“龙江健康码”显示黄码,由现场卫生防疫专业人员综合研判是否具备正常参加考试的条件,条件允许的,安排在隔离考场参加考试。

考生有发烧、干咳、乏力、鼻塞、流涕、咽痛、嗅(味)觉减退、肌痛、腹泻,结膜炎等异常症状的,经现场卫生防疫专业人员综合评估符合正常参加考试的条件,安排在隔离考场参加考试。其他不符合入场条件的考生,不得进入考点。

八、考试过程中,考生如...

08-08

距离2017年中级会计师考试还有32天,出国留学网小编精心为您整理并发布“2017年全国会计资格考试辅导教材《财务管理》专家答疑”,更多资讯敬请关注出国留学网中级会计师考试栏目哦!

2017年全国会计资格考试辅导教材《财务管理》专家答疑

1.教材第8页第2行中的“接收”被表述为是一种约束经营者的办法,该表述是否有误?是否应该为所有者?

解答:教材内容不存在问题,教材中关于这个问题有较详细的解释和说明,教材原文如下:“这是一种通过市场约束经营者的办法。如果经营者决策失误,经营不力,绩效不佳,该企业就可能被其他企业强行接收或吞并,相应经营者也会被解聘。经营者为了避免这种接收,就必须努力实现财务管理目标。”

2.教材第26页,【例2-3】中自2005年12月至2013年年底,计算期数为9。【例2-4】中第8年年末至第10年,计算期数却为2,为什么不是3?请问是如何计算的?

解答:

(F/A,i,n)中的n指的是等额收付的次数,由于【例2—3】中等额捐款9次,所以,n=9;

(F/P ,i,n)中的n指的是F和P间隔的期数,由于第8年末和第10年末之间间隔2年,并且在没有特别指明的情况下,默认一年为一期,所以,【例2-4】中第8年末至第10年末,应该乘以(F/P ,15%,2)。

3.教材第72页的第7行中,请问理想的现金余额3000元是如何计算得出的?

解答:这不是计算得出的,属于已知条件,是决策者根据实际情况确定的。

4. 教材第114页,因素分析法公式:资金需要量=(基期资金平均占用额-不合理资金占用额)×(1+预测期销售增长率) ×(1-预测期资金周转速度增长率)。请问这种算法是否有误?是否应该为:资金需要量=(基期资金平均占用额-不合理资金占用额)×(1+预测期销售增长率)/(1+预测期资金周转速度增长率)?与此对应,【例5-2】是否应该为=2000×(1+5%)/(1+2%)=2058.82万元?

因为资金周转加速是可以无限大的,若资金周转加速100%,销售增长率为0,那么按教材中公式,答案是0。但实际加速100%周转后,占用减半应该是1000万,即2000/(1+100%)=1000万。

解答:可以这样理解。不过,教材中公式是一个模糊的表达,本质上与您的理解是一致的。教材公式是一种习惯表达,传统式都是从资金占用的角度来说的。比如,以前,银行手工计算存贷利息的公式是:资金额×该金额资金占用的天数×日利率。本式中,表达的也是这个传统思路。如果资金周转速度提高,则可以理解为次数增加100%,那从资金占用的角度,就是相应资金占用时间减少50%。因此书上的公式与您计算的结果是一致的。

5.教材第159页表6-12中的第8点为“变现净损失减税5600元”。请问既然是减税,就应该能够减少现金流出,为何在此还以负数列示?即“(5600)”元?

解答:因为这是保留旧机床的方案,即目前并没有出售旧机床,所以,“变现净损失减税”是机会成本,应该作为现金流出列示。

6.教材第162页倒数第3-4行在计算方案二的年金成本时,“(P/F,10%,10)”是否应该改为“(P/F,10%,12)”?即把1...

全国会计资格考试推荐访问