出国留学网专题频道产品成本计算栏目,提供与产品成本计算相关的所有资讯,希望我们所做的能让您感到满意!

下面是由出国留学网编辑整理的“中级会计考试《会计实务》考点小练习:项目金额”,希望您喜欢!

某公司2014年3月(日后期间)在对2013报表审计时发现其2013年末库存商品账面余额为205万元。经检查,该批产品的预计售价为170万元,预计销售费用和相关税金为15万元。当时,由于疏忽,将预计售价误记为240万元,未计提存货跌价准备。关于该事项下列处理中正确的有( )。

A.调减2013年存货项目金额50万元

B.调增2013年递延所得税资产项目金额12.5万元

C.调减2013年存货项目金额35万元

D.调增2013年递延所得税资产项目金额8.75万元

正确答案:A、B

下文是liuxue86初级会计考试网小编整理的2017初级会计实务:产品成本计算的分步法,欢迎阅读。

一、分步法特点

1、含义:分步法是按照生产过程中各个加工步骤(分品种)为成本核算对象,归集生产成本,计算各步骤半成品和最后产成品成本的一种方法。适用于大量大批多步骤生产的企业,如:冶金、纺织、机械制造。

2、特点:

(1)成本核算对象是各种产品的生产步骤。

(2)月末为计算完工产品成本,还需要将归集在生产成本明细账中的生产成本在完工产品和在产品之间进行分配。

(3)除了按品种计算和结转产品成本外,还需要计算和结转产品的各步骤成本。

二、分步法成本核算的一般程序

在实际工作中,根据成本管理对各生产步骤成本资料的不同要求(如是否要求计算半成品成本)和简化核算的要求,各生产步骤成本的计算和结转,一般采用逐步结转和平行结转两种方法,称为逐步结转分步法和平行结转分步法。

(一)逐步结转分步法(也称为计算半成品成本分步法)

1、含义:

逐步结转分步法是按照产品加工的顺序,逐步计算并结转半成品成本,直到最后加工步骤完成才能计算产成品成本的一种方法。逐步结转分步法适用于大量大批连续式复杂生产的企业。

逐步结转分步法在完工产品和在产品之间分配费用,是指在各步骤完工产品与在产品之间的分配。

2、优缺点:

逐步结转分步法的优点是:

(1)能够提供各个生产步骤的半成品成本资料;

(2)为各生产步骤的在产品实物管理及资金管理提供资料;

(3)能够全面地反映各生产步骤的生产耗费水平。

其缺点:成本结转工作量较大,各生产步骤的半成品成本如果采用逐步综合结转方法,还要进行成本还原,增加核算的工作量。

3、分类

逐步结转分步法按照成本在下一步骤成本计算单的反映方式,还可以分为综合结转和分项结转。

综合结转法,是指上一步骤转入下一步骤的半成品成本,以“直接材料”或专设的“半成品”项目综合列入下一步骤的成本计算单中。如果半成品通过半成品库收发,由于各月所生产的半成品的单位成本不同,因而所耗半成品的单位成本可以如同材料核算一样,采用先进先出法或加权平均方法计算。

【例题5:教材例9-3】某公司E产品的生产分两个步骤在两个生产车间内进行,第一生产车间为第二生产车间提供半成品,半成品收发通过半成品库进行。两个生产车间的月末在产品均按定额成本计价。成本计算程序如下:

(1) 根据各种成本分配表、半成品产量月报和第一生产车间在产品定额成本资料,登记E产品第一生产车间(半成品)成本计算单

E产品(半成品)成本计算单

第一生产车间 2007年9月 金额单位:元

下文是liuxue86初级会计考试网小编整理的初会《会计实务》考点:产品成本计算方法的综合运用,欢迎阅读。

一、同一企业不同车间同时采用不同的成本计算方法

二、同一车间不同产品同时采用不同的成本计算方法

三、同一产品不同步骤、不同的半成品、不同的成本项目结合采用不同的成本计算方法

初级会计职称考试频道推荐

...

下面是由出国留学网小编为大家带来的“初会《会计实务》考试重点:产品成本计算与分析的概述”,欢迎阅读。

本节学习要求:

掌握各种产品成本计算基本方法的区别

本节具体内容:

生产类型不同、管理要求不同,对产品成本计算的影响也不同,这一不同主要体现在产品成本核算对象的确定上。

一、生产特点对产品成本计算的影响

(一)生产的分类

1. 根据生产工艺过程的特点,工业企业的生产可分为单步骤生产和多步骤生产两种。

2.根据生产组织的特点,工业企业生产可分为大量生产、成批生产和单件生产三种。

3.结合两者考虑,工业企业的生产可分为大量大批单步骤生产、大量大批连续式多步骤生产、大量大批平行式加工多步骤生产、单件小批平行式加工多步骤生产。

(二)确定产品成本计算方法的主要因素

确定产品成本计算方法的主要因素有成本计算对象、成本计算期及生产费用在完工产品与在产品之间的分配。其中,成本计算对象的确定,是正确计算产品成本的前提,也是区别各种成本计算方法的主要标志。

二、产品成本计算的主要方法

表9-1 产品成本计算的基本方法

06-05

下面是由出国留学网小编为大家带来的“《初级会计实务》考点:产品成本计算的品种法”,欢迎阅读。

第二节产品成本计算的品种法

一、品种法的特点

1、概念:品种法是以产品品种为成本核算对象,归集和分配生产成本,计算产品成本的一种方法,适用于单步骤、大量生产的企业,如发电、供水、采掘等企业。

2、特点:

(1)成本核算对象是产品品种

(2)一般定期(每月月末)计算产品成本

(3)如果企业月末有在产品,要将生产成本在完工产品和在产品之间进行分配

二、品种法成本核算的一般程序

三、品种法下产品成本计算的应用

【例题3:教材例9-1】某工业企业为单步骤简单生产企业,设有一个基本生产车间,大量生产A、B两种产品;另设有供电、机修两个辅助生产车间,为全厂提供产品和劳务。根据生产特点和管理要求,甲、乙两种产品采用品种法计算产品成本。

(一)该企业20×9年5月份有关成本资料如下:

1.产品产量资料

表9-2 产品产量表

20×9年5月 数量单位:件

产品名称 | 月初在产品 | 本月投入 | 本月完工产品 |

06-05

下面是由出国留学网小编为大家带来的“《初级会计实务》考点分析:产品成本计算的分批法”,欢迎阅读。

产品成本计算的分批法

一、分批法的特点

1、含义:

分批法是指以产品的批别作为产品成本核算对象,归集生产成本,计算产品成本的一种方法。

2、特点:

(1)成本核算对象是产品的批别

(2)成本计算期与产品生产周期基本一致,但与财务报告期不一致。

(3)在计算月末在产品成本时,一般不存在完工产品与在产品之间分配成本的问题

二、分批法成本核算的一般程序

1、按产品批别设立产品成本明细账

2、分批法条件下,月末完工产品与在产品之间的费用分配有以下几种情况

(1)如果是单件生产,产品完工以前,产品成本明细账所记的生产费用都是在产品成本;产品完工时,产品成本明细账所记的生产费用,就是完工产品成本,因而在月末计算成本时,不存在完工产品与在产品之间分配费用的问题。

(2)如果是小批生产,一般也不存在在完工产品与在产品之间分配费用的问题。

(3)如果是批内产品跨月陆续完工,这时就要在完工产品与在产品之间分配费用。

三、分批法的应用

【例题4:教材例9-2】甲工厂按照购货单位的要求,小批生产C产品,采用分批法计算产品成本。该厂7月份投产C产品50件,批号为701,8月份全部完工;8月份投产D产品40件,批号为801,当月完工30件,已交货,还有10件尚未完工。材料在生产时一次投入。801批D产品在产品约当产量计算表如下:

注会考试被称为最难考,如今已进入考前冲刺阶段,出国留学网注册会计师考试栏目为大家分享“2016注册会计师财务成本管理考点:产品成本计算”,希望对考生能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

2016注册会计师财务成本管理考点:产品成本计算

【学习要求】

1.掌握辅助生产费用分配的三种方法;

2.掌握产品成本结转的分步法。

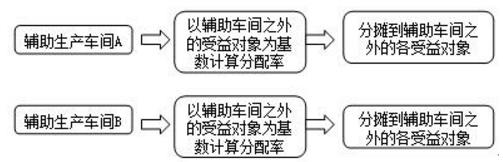

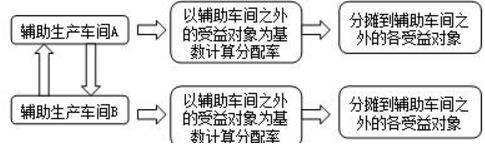

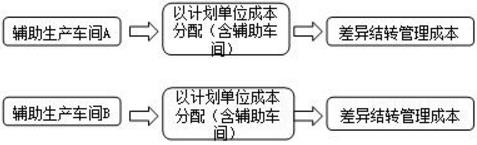

一、辅助生产费用的归集和分配

(一)直接分配法

(二)交互分配法

(三)计划分配法

注册会计师考试频道推荐:

08-21

临近考试!应付考试,做题不可少。【出国留学网注会网】温馨提醒您:做题很重要,但是要对症下药哦,这里是由【出国留学网注册会计师网】为您整理提供的2015年注会《财务管理》习题精练:产品成本计算,希望大家乘风破浪,所向披靡,考取好成绩!

一、单项选择题

1、下列关于成本分类的说法中,正确的是( )。

A、可计入存货的成本,按照权责发生制原则确认为费用

B、期间成本能够经济合理地归属于特定产品

C、间接成本是指不能追溯到成本对象的那一部分产品成本

D、期间成本只能在发生当期立即转为费用

2、甲产品在生产过程中,需经过二道工序,第一道工序定额工时2小时,第二道工序定额工时3小时。期末,甲产品在第一道工序的在产品40件,在第二道工序的在产品20件。作为分配计算在产品加工成本(不含原材料成本)的依据,其期末在产品约当产量为( )件。

A、18

B、22

C、28

D、36

3、某企业生产甲、乙两种产品。有锅炉和供电两个辅助车间,本月供电车间辅助生产明细账所归集的费用为18000元。供电车间为甲、乙产品生产车间、锅炉车间和企业行政管理部门提供了30000度电,其中锅炉车间耗用2000度、甲产品耗用14000度、乙产品耗用12000度。如果采用直接分配法分配供电车间的费用,则计算得出的甲产品本月负担的电费是( )元。

A、8400

B、9000

C、18000

D、12000

二、多项选择题

1、下列各项中,属于确定完工产品和在产品的成本分配方法时需要考虑的因素有( )。

A、在产品数量的多少

B、完工产品数量的多少

C、定额管理基础的好坏

D、各项费用比重的大小

2、F公司是一个家具制造企业。该公司按生产步骤的顺序,分别设置加工、装配和油漆三个生产车间。公司的产品成本计算采用平行结转分步法,按车间分别设置成本计算单。装配车间成本计算单中的“月末在产品成本”项目的“月末在产品”范围应包括( )。

A、“加工车间”正在加工的在产品

B、“装配车间”正在加工的在产品

C、“装配车间”已经完工的半成品

D、“油漆车间”正在加工的在产品

参考答案及解析:点击下一页

一、单项选择题

1、

【正确答案】D

【答案解析】可计入存货的成本,按“因果关系原则”确认为费用,所以,选项A的说法不正确;期间成本不能经济合理地归属于特定产品,所以,选项B的说法不正确;间接成本是指不能用一种经济合理的方式追溯到成本对象的那一部分产品成本...

产品成本计算推荐访问