出国留学网专题频道存货清查栏目,提供与存货清查相关的所有资讯,希望我们所做的能让您感到满意! 存货清查是指通过对存货的实地盘点,确定存货的实有数量,并与账面结存数核对,从而确定存货实存数与账面结存数是否相符的一种专门方法。存货清查的方法采用实地盘点法。存货清查按照清查的对象和范围不同,分为全面清查和局部清查。按清查时间分为定期清查与不定期清查。

01-22

大家做好准备迎接2018年初级会计师考试了吗?出国留学网诚意整理“2018年初级会计师《会计实务》辅导讲义:存货清查”,只要付出了辛勤的劳动,总会有丰硕的收获!欢迎广大考生前来学习。

2018年初级会计师《会计实务》辅导讲义:存货清查

存货清查

实地盘点,将实存数与账存数核对,保证账实相符。

设置“待处理财产损溢”科目。

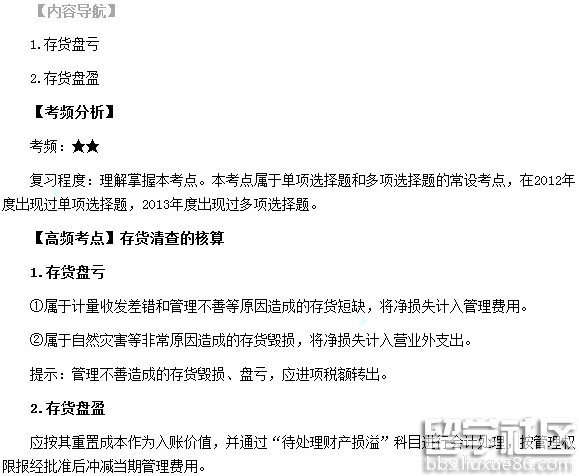

(一)存货盘盈的账务处理

(1)批准处理前:

借:原材料

贷:待处理财产损溢

(2)批准处理后

借:待处理财产损溢

贷:管理费用

(二)存货盘亏及毁损的账务处理

借:待处理财产损溢

贷:原材料等

应交税费——应交增值税(进项税额转出)(自然灾害原因除外)

借:管理费用(正常损耗或管理不善)

其他应收款(保险公司或责任人赔偿)

营业外支出(自然灾害等非常损失)

贷:待处理财产损溢

初级会计职称考试频道推荐

2018年的初级会计师考试报名即将开始,出国留学网为大家提供“2018年初级会计师职称实务重点:存货清查”供广大考生参考,希望可以帮到广大考生,更多资讯请关注我们网站的更新。

2018年初级会计师职称实务重点:存货清查

(一)存货盘盈的核算

1.批准前:

借:原材料、库存商品等

贷:待处理财产损溢

2.批准后:

借:待处理财产损溢

贷:管理费用

【例题】甲公司在财产清查中盘盈材料l00公斤,实际单位成本0.6万元,经查属于材料收发计量方面的错误。批准后计入的会计科目是( )。

A.管理费用 B.营业外收入

C.资本公积 D.原材料

『正确答案』A

『答案解析』

借:原材料 60

贷:待处理财产损溢 60

借:待处理财产损溢 60

贷:管理费用 60

(二)存货盘亏及毁损的核算

1.批准前:

借:待处理财产损溢

贷:原材料、库存商品等

2.批准后:

借:原材料 【残料价值入库】

其他应收款 【应由保险公司和过失人的赔款】

管理费用 【净损失:一般经营损失】

营业外支出 【净损失:非常损失】

贷:待处理财产损溢

【例题】甲公司为一般纳税企业,适用的增值税率为17%。在财产清查中:发现毁损材料实际成本100万元,原增值税进项税额17万元。经查该材料属于企业管理不善所致,由保管员个人赔偿2万元,残料估价8万元已办理入库手续,净损失计入损益。则批准后正确的会计处理是( )。

A.借记“原材料”科目8万元

B.借记“其他应收款”科目2万元

C.借记“管理费用”科目107万元

D.借记“营业外支出”科目107万元

『正确答案』ABC

『答案解析』

借:待处理财产损溢 117

贷:原材料 100

应交税费-应交增值税(进项税额转出) 17

借:原材料 8

其他应收款 2

管理费用 107

贷:待处理财产损溢 117

【例题】甲公司为一般纳税企业,适用的增值税率为17%,2010年因人为火灾造成一批原材料毁损,实际成本1000万元,原增值税进项税额170万元。根据保险责任范围及保险合同规定,应由保险公司赔偿800万元。有关的正确的会计处理是( )。

A.批准前将原进项税额170万元转入待处理财产损溢

B.由保险公司赔偿800万元计入其他应收款

C.计入营业外支出的净损失为370万元

D.批准后冲减待处理财产损溢1170万元

『正确答案』ABCD

『答案解析』

批准处理前:

借:待处理财产损...

欢迎阅读由出国留学网小编整理的“《初级会计实务》高频考点:存货清查”,更多会计职称考试资讯请关注本站!

为了反映企业在财产清查中查明的各种存货的盘盈、盘亏和毁损情况,企业应当设置“待处理财产损溢”科目。

(一)存货盘盈的核算

借:原材料

库存商品等

贷:待处理财产损溢

报经批准后:

借:待处理财产损溢

贷:管理费用(影响当期损益)

【相关阅读】如为现金溢余,属于应支付给有关人员或单位的,计入其他应付款;属于无法查明原因的,计入营业外收入(影响当期损益)(但不影响营业利润)。

初级会计职称考试频道推荐

...10-14

随着全国会计考试报名的开始,各省份掀起了一股会计考试的狂热,报考会计的考生也比往年多很多,但是很多考生对于会计考试信息掌握的不是很多,以致错失了会计考试良机,出国留学网为您提供最新、最全面、第一时间的全国会计信息,是您考试的一大助力,祝您考试成功!

第四节 存货的清查

一、存货清查概述

(一)存货清查的概念

存货清查是指通过对存货的实地盘点,确定存货的实有数量,并与账面结存数核对,从而确定存货实存数与账面结存数是否相符的一种专门方法。

(二)存货清查的方法

存货清查通常采用实地盘点的方法。实地盘点法是在财产物资存放现场逐一清点数量或用计量仪器确定其实存数的一种方法。应运用度、量、衡等工具,通过点数,逐一确定被清查实物实有数。这种方法适应范围较广,而且数字准确可靠,大多数财产物资都可采取这种方法,但工作量较大。

实施盘点时,盘点人员应做好盘点记录;盘点结束后,盘点人员应根据财产物资的盘点记录,编制“存货盘点报告表”,并由参与盘点人员、财产物资保管人员及其相关责任人签名盖章。同时应就盘存表的资料以及相关账簿资料填制“实存账存对比表”,并据以检查账面数额与实际数额是否相符,同时根据对比结果调整账簿记录,分析差异原因,做出相应处理。

二、存货清查的核算|

情 况 |

批准前 |

批准后 |

| ... |

存货清查推荐访问