出国留学网专题频道初级会计经济法基础知识点栏目,提供与初级会计经济法基础知识点相关的所有资讯,希望我们所做的能让您感到满意!

出国留学网小编为您整理2018初级会计经济法基础知识点:个体工商户的生产经营所得,一分耕耘,一分收获,有需要的小伙伴们快来参考一下吧!

2018初级会计经济法基础知识点:个体工商户的生产经营所得

(一)征税范围

1. 实行查账征税办法的个人独资企业和合伙企业的个人投资者的生产经营所得比照“个体工商户的生产、经营所得”税目征收个人所得税。

2. 个体工商户和从事生产经营的个人,取得与生产、经营活动无关的其他各项应税所得,应分别按照有关规定,计算征收个人所得税,如个体工商户对外投资取得的股息所得,应按“利息、股息、红利所得”税目纳税。

3. 个人因从事彩票代销业务而取得的所得,应按照“个体工商户的生产、经营所得”项目计征个人所得税。

4. 出租车

(1)出租车属于个人所有,但挂靠出租汽车经营单位或企事业单位,驾驶员向挂靠单位缴纳管理费的,或出租汽车经营单位将出租车所有权转移给驾驶员的,出租车驾驶员从事客货运营取得的收入,比照“个体工商户的生产、经营所得”税目征税;

(2)从事个体出租车运营的出租车驾驶员取得的收入,按“个体工商户的生产、经营所得”税目计征个人所得税;

(3)出租汽车经营单位对出租车驾驶员采取单车承包或承租方式运营,出租车驾驶员从事客货营运取得的收入,按“工资、薪金所得”税目征税。

5. 企业为个人购买房屋或其他财产

(1)符合以下情形的房屋或其他财产,不论所有权人是否将财产无偿或有偿交付企业使用,其实质均为企业对个人进行了实物性质的分配,应依法计征个人所得税:

①企业出资购买房屋及其他财产,将所有权登记为投资者个人、投资者家庭成员或企业其他人员的;

②企业投资者个人、投资者家庭成员或企业其他人员向企业借款用于购买房屋及其他财产,将所有权登记为投资者、投资者家庭成员或企业其他人员,且借款年度终了后未归还借款的。

(2)税目界定

①对个人独资企业、合伙企业的个人投资者或其家庭成员取得的上述所得,视为企业对个人投资者的利润分配,按照“个体工商户的生产、经营所得”项目计征个人所得税;

②对除个人独资企业、合伙企业以外其他企业的个人投资者或其家庭成员取得的上述所得,视为企业对个人投资者的红利分配,按照“利息、股息、红利所得”项目计征个人所得税;

③对企业其他人员取得的上述所得,按照“工资、薪金所得”项目计征个人所得税。

(二)税率

1. 5级超额累进税率(5%~35%)

个人所得税税率表

(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)

01-12

出国留学网初级会计职称考试栏目小编们精心为广大考生准备了“2017初级会计《经济法基础》要点:管理费用”,各位同学赶快学起来吧,做好万全准备,祝各位同学考试顺利通过。

管理费用

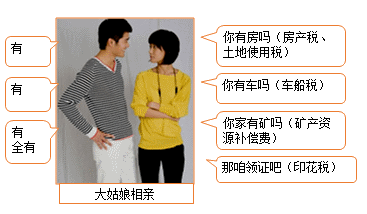

包括企业在筹建期间内发生的开办费、董事会和行政管理部门在企业的经营管理中发生的,以及应由企业统一负担的公司经费。工会经费、董事会费(包括董事会成员津贴、会议费和差旅费等)、聘请中介机构费、咨询费(含顾问费)、诉讼费、业务招待费、房产税、车船税、城镇土地使用税、印花税、技术转让费、矿产资源补偿费、研究费用、排污费等。

企业生产车间(部门)和行政管理部门等发生的固定资产修理费用等后续支出,应在发生时计入管理费用。

商品流通企业管理费用不多的,可并入销售费用核算。

总结:管理过程和管理部门发生的费用

【链接】“四税一费”计入管理费用

11-30

想报考2017年初级会计职称的小伙伴们要开始准备了,只有多记多练,多多复习,才能取得好的成绩。出国留学网初级会计职称考试栏目为你提供“2017年初级会计经济法基础知识点:服务期”,希望对大家有所帮助!

服务期:

1.约定服务期的条件

用人单位为劳动者提供专项培训费用,对其进行专业技术培训的,可以与该劳动者订立协议,约定服务期。

2.服务期的特征

(1)对劳动者提供的是专业技术培训,包括专业知识和职业技能培训;

(2)培训的形式可以是脱产的,半脱产的,也可以是不脱产的;

(3)培训费用的数额较大;

(4)服务期的年限可以由劳动合同双方当事人协议确定(没有法定上下限限制,自由协商)。如果劳动合同期满,但约定的服务期尚未到期的,劳务合同应当续延至服务期满,双方另有约定的,从其约定;

(5)用人单位与劳动者约定服务期的,不影响按正常的工资调整机制提高劳动者在服务期期间的劳动报酬。

3.劳动者违反服务期的违约责任

(1)劳动者违反服务期约定的,应当按照约定向用人单位支付违约金。

(2)数额

①违约金的数额不得超过用人单位提供的培训费用;

②用人单位要求劳动者支付的违约金不得超过服务期尚未履行部分所应分摊的培训费用。

(3)支付凭证

如果用人单位没有对劳动者培训出资,则无权要求劳动者按约定承担违约责任。同时,即使用人单位单方面声称已出资,但不能提供相应的支付凭证,则因其缺乏证据,也不能要求劳动者承担违约责任。

4.劳动合同解除与服务期违约金的支付

(1)概览

(2)劳动者的法定过错情形

①劳动者严重违反用人单位的规章制度的;

②劳动者严重失职,营私舞弊,给用人单位造成重大损害的;

③劳动者同时与其他用人单位建立劳动关系,对完成本单位的工作任务造成严重影响,或者经用人单位提出,拒不改正的;

④劳动者以欺诈、胁迫的手段或者乘人之危,使用人单位在违背真实意思的情况下订立或者变更劳动合同的;

⑤劳动者被依法追究刑事责任的。

(3)用人单位的法定过错情形

①用人单位未按照劳动合同约定提供劳动保护或者劳动条件的;

②用人单位未及时足额支付劳动报酬的;

③用人单位未依法为劳动者缴纳社会保险费的;

④用人单位的规章制度违反法律、法规的规定,损害劳动者权益的;

⑤用人单位以欺诈、胁迫的手段或者乘人之危,使劳动者在违背真实意思的情况下订立或者变更劳动合同的;

⑥用人单位在劳动合同中免除自己的法定责任、排除劳动者权利的;

⑦用人单位违反法律、行政法规强制性规定的;

⑧法律、行政法规规定劳动者可以解除劳动合同的其他情形。

...11-23

想报考2017年初级会计职称的小伙伴们要开始准备了,只有多记多练,多多复习,才能取得好的成绩。出国留学网初级会计职称考试栏目为你提供“2017初级会计经济法基础知识点之仲裁原则”,希望对大家有所帮助!

仲裁的基本原则

1.自愿原则

当事人采用仲裁方式解决纠纷,应当双方自愿,达成仲裁协议。

没有仲裁协议,一方申请仲裁的,仲裁委员会不予受理。

2.依据事实和法律,公平合理地解决纠纷的原则

3.独立仲裁原则

仲裁机构不依附于任何机关而独立存在,仲裁依法独立进行,不受任何行政机关、社会团体和个人的干涉。

4.一裁终局原则

仲裁庭作出的仲裁裁决为终局裁决,仲裁裁决作出后,当事人就同一纠纷再申请仲裁或向人民法院起诉的,仲裁委员会或者人民法院不予受理

初级会计经济法基础知识点推荐访问