出国留学网专题频道决策分析栏目,提供与决策分析相关的所有资讯,希望我们所做的能让您感到满意! 决策分析,一般指从若干可能的方案中通过决策分析技术,如期望值法或决策树法等,选择其一的决策过程的定量分析方法。主要应用于大气科学中的动力气象学等学科。从若干可能的方案中按一定标准选择其一的决策过程的定量分析方法。决策分析有四个基本要素:方案、结局(有时也称后果)、效用和偏好。大多数的决策理论是规范性的,即决策理论以假设一个具有完全信息的、可实现精度计算的、并且完全理性的理想决策者的方式达到最优的决策(在实际中,某些所谓“最好”的情景并不是最大,最优也可能包含在一个具体的或近似的最大值)。

10-09

知识就是力量,考前的每一份努力都会增加考试的通过几率,下面由出国留学网小编为你精心准备了“2020中级经济师人力资源管理考试知识点:人力资源培训开发决策分析”,持续关注本站将可以持续获取更多的考试资讯!

2020中级经济师人力资源管理考试知识点:人力资源培训开发决策分析

一、组织进行培训与开发的决策分析

1、如果培训开发员工可以提高组织的收益,要计算三方面的预期净价值:

(1)培训开发的支出C。

(2)员工参加培训与开发给组织带来的收益B。

(3)组织支付给员工的加薪S。

只有B-S超过C,则培训开发就会提高组织的收益。一般培训开发S是正的,但少于B。

2、影响培训与开发利润的因素:1)受训员工可能的服务年数2)受训员工技能可能提高的程度3)受训员工的努力程度和对组织的忠诚度

二、培训开发决策的制定

(1)人力资源的投资回报比其他类型的投资回报更难量化;

(2)培训与开发的效果滞后;

(3)很多组织都视培训为一种开支或一种员工福利,而不是一项投资。

推荐阅读:

考友们都准备好2018年注册会计师考试了吗?本文“2018年注册会计师《会计》考点:最牛决策分析”,跟着出国留学网来了解一下吧。要相信只要自己有足够的实力,无论考什么都不会害怕!

2018年注册会计师《会计》考点:最牛决策分析

最牛决策分析

1 直接抵税租赁的决策分析

承租人的分析

承租人在决定是否租赁一项资产时,通常面临两个问题:第一个问题是该项资产是否值得投资?第二个问题是该项资产通过租赁还是自行购置取得?在进行租赁分析时通常假设第一个问题已经解决,即投资于该资产将有正的净现值,现在只需要分析该如何取得该资产是自行购置还是租赁取得。

做题的基本程序

1 判断租赁合同的税务性质 租金能否全额抵税,要看租赁合同是否符合税法有关规定。通常签订租赁合同时需要考虑税法的规定,设法让其符合税法有关租金直接抵税的规定,否者租赁的好处将大打折扣,如果不符合直接抵税的规定,则要根据折旧,利息和手续费等分别抵税,两者的抵税时间不同

经营租赁(直接地税租赁)是指所有权不专一的租赁

融资租赁(不可直接抵税租赁)是指实质上转移与一项资产所有权有关的全部风险和报酬的一种租赁。

2 确定租赁与自行购置的差量现金流量

包括期初避免资产购置的现金流入,期中税后租金流出+失去的折旧抵税,期末失去期末余值的现金流出

提示:租赁资产成本包括买价运输费调试费途中保险等全部购置成本。具体范围要根据合同内容确定。承租人自行支付运输费,安装调试费和途中保险等,则出租人只为租赁资产的买价融资,则租赁资产购置成本仅指买价。

3 确定折现率

租赁期现金流量 有担保债务的税后成本

期末资产余值现金流量 权益资本成本

4 计算净现值并进行决策

NPV(承租人)=租赁资产成本-租赁期现金流量现值-期末资产余值现金流量现值

NPV大于0 租赁有利

NPV小于0 自行购置有利

5 计算损益平衡金 损益平衡金是指租赁净现值为0的税前租金数额,对于承租人来说,损益平衡金是其可接受的最高租金。

2 出粗人的分析(类似资本预算)

对于出租人而言,租赁是一项投资,其分析评价方法与资本预算原理相同,采用净现值法。

出租人现金流量包括:期初购置设备支出,其中税后租金收入-税后付现营业成本 折旧抵税 期末余值现金流量

NPV(出租人)=租赁期现金流量现值 期末资产余值现金流量现值-购置成本

2 不可直接抵税租赁决策分析

税法处理思路

承租人--类似具有融资性质的分期付款购买资产

租金类似分期支付的款项,不可抵税但租金中包含的利息可以抵税

承租人可以计提折旧,折旧课抵税(与自行购置方案相同,属于不相关因素)

出租人--类似具有融资性质的分期收款销售

...03-21

想报考2017年注册会计师考试的朋友们,出国留学网注册会计师考试栏目为大家整理“2017注册会计师财务成本难点:资本结构决策分析方法”,希望对大家能有帮助!

资本结构决策分析方法

1.资本成本比较法

通过计算各种基于市场价值的长期融资组合方案的加权平均资本成本,并根据计算结果选择加权平均资本成本最小的融资方案,确定为相对最优的资本结构。

【提示】该方法只是比较了不同方案资本成本的高低,但是没有区分财务风险的差异。

2.每股收益无差别点法

该方法判断融资方案是否合理,是通过分析企业预期盈利水平下,不同融资方案的每股收益来衡量的,能够使每股收益最大的融资方案就是合理的。

①计算每股收益无差别点

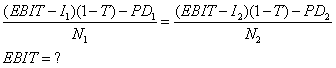

所谓每股收益无差别点,是指不同融资方案下每股收益相等的EBIT水平。

【提示】有时会特指用销售收入(或销售量)来表示,则此时每股收益无差别点,是指每股收益相等的销售水平。

计量公式为:

②决策原则

当预计息税前利润(或销售收入)大于每股收益无差别点的息税前利润(或销售收入)时,运用负债筹资可获得较高的每股收益;反之,当息税前利润(或销售收入)低于每股收益无差别点的息税前利润(或销售收入)时,运用权益筹资可获得较高的每股收益。

注册会计师考试频道推荐:

注会考试被称为最难考,如今已进入考前冲刺阶段,大家不要忘记好好回顾重要知识点。出国留学网注册会计师考试栏目为大家分享“2016注会财务成本管理考点:融资租赁决策分析”,希望对考生能有帮助。想了解更多关于注册会计师考试的讯息,请关注我们出国留学网。

2016注会财务成本管理考点:融资租赁决策分析

一项租赁合同,只要是长期的、不可撤销租赁,在财务上都属于融资租赁。

(一)决策方法:净现值法

(二)折现率的确定

种类

租赁期现金流量折现率

确定方法:租赁期现金流量折现率应采用有担保债券的税后成本。

期末资产的折现率

确定方法:通常,资产期末余值的折现率根据项目的必要报酬率确定,即根据全权益筹资时的资金机会成本确定。

(三)现金流量的确定

1.如果租赁合同符合税法关于承租人租金直接抵税的要求(税法的经营租赁、可抵扣租赁)

承租人现金流量(租赁相比自行购买的差量净现金流量)

(1)若合同约定设备日常维护保养等营运成本由承租人承担

(2)若合同约定设备日常维护保养等营运成本由出租人承担

注册会计师考试频道推荐:

12-27

决策分析推荐访问