出国留学网专题频道注会财管真题栏目,提供与注会财管真题相关的所有资讯,希望我们所做的能让您感到满意!

08-19

出国留学网注册会计师财务成本管理考试频道为您整理提供“2014注会财务成本管理考试试题及答案解析(第二套)【完整下载版】”,希望大家用心做题、高效备考!更多注册会计师考试真题及解析尽在出国留学网注会考试频道,祝考试顺利!

>> 点击下载 2014注册会计师《财务成本管理》(第二套)考试试题及答案解析 <<

08-19

注会财务成本管理考试真题应该怎么复习?认真分析历年真题,掌握历年真题的考题方向。下面是出国留学网国家司法考试频道为大家整理提供“2014注会财务成本管理考试试题及答案解析(第一套)【下载版】”,祝大家备考愉快!

08-19

出国留学网注会频道为您整理提供“2013年注册会计师全国统一考试《财务成本管理》科目试题及答案解析”(下载版),希望大家用心做题、高效备考!更多注册会计师考试试题(完整版)下载尽在出国留学网注会考试频道,请关注!

08-19

出国留学网注会频道为您整理提供“2012注册会计师《财务成本管理》科目试题及答案解析”(下载版),希望大家用心做题、高效备考!更多注册会计师考试试题(完整版)下载尽在出国留学网注会考试频道,请关注!

2012注册会计师考试《财务成本管理》科目试题及答案解析

一、单项选择题

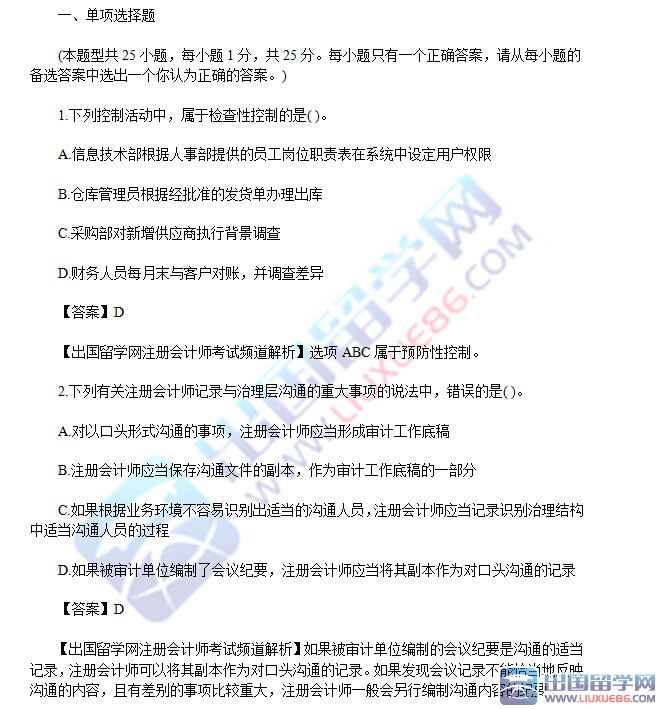

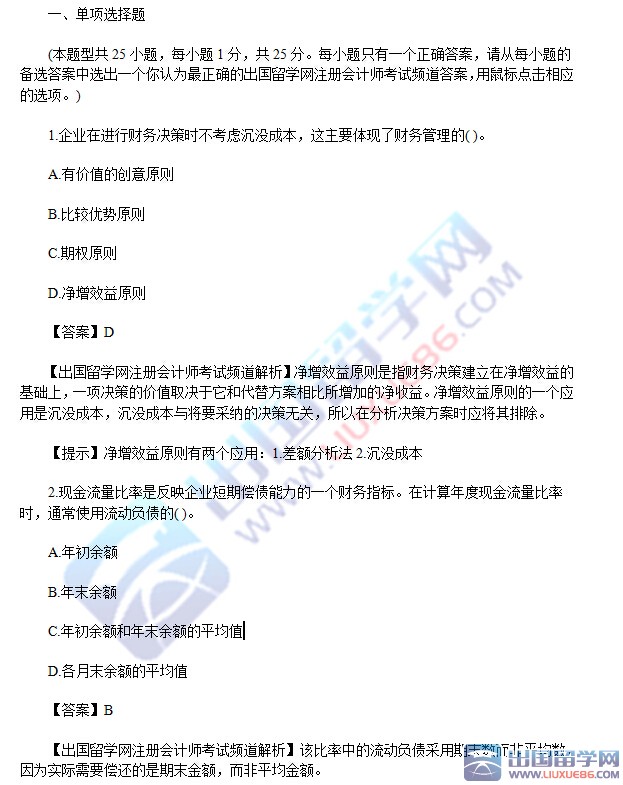

1.企业的下列财务活动中,不符合债权人目标的是( )。

A.提高利润留存比率

B.降低财务杠杆比率

C.发行公司债券

D.非公开增发新股

【答案】C

【出国留学网注册会计师考试频道解析】债权人把资金借给企业,其目标是到期时收回本金,并获得约定的利息收入。选项A、B、D都可以提高权益资金的比重,使债务的偿还更有保障,符合债权人的目标;选项C会增加债务资金的比重,增加偿还债务的风险,所以不符合债权人的目标。

2.假设其他因素不变,在税后经营净利率大于税后利息率的情况下,下列变动中不利于提高杠杆贡献率的是( )。

A.提高税后经营净利率

B.提高净经营资产周转次数

C.提高税后利息率

D.提高净财务杠杆

【答案】C

【出国留学网注册会计师考试频道解析】杠杆贡献率=(净经营资产净利率-税后利息率)×净财务杠杆=(税后经营净利率×净经营资产周转次数-税后利息率)×净财务杠杆,可以看出,提高税后经营净利率、提高净经营资产周转次数和提高净财务杠杆都有利于提高杠杆贡献率,而提高税后利息率会使得杠杆贡献率下降。

>> 点击下载 2012注册会计师《财务成本管理》科目试题及答案解析 完整版 << ...

08-19

哪里有注册会计师考试历年真题资料下载?出国留学网注会频道为您整理历年注册会计师考试试题及答案解析。下面为您提供“2011注册会计师《财务成本管理》科目试题及答案解析”(下载版),希望大家用心做题、高效备考!

一、单项选择题

(本题型共10小题,每小题1分,共10分。每小题只有一个正确答案,请从每小题的备选答案中选出一个你认为最正确的答案,在答题卡相应位置上用2B铅笔填涂相应的答案代码。答案写在试题卷上无效。)

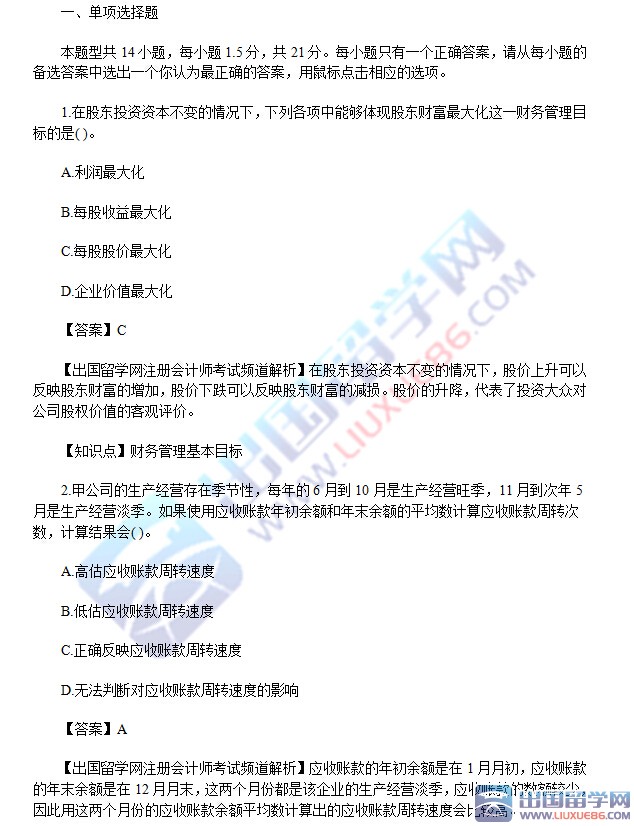

1.机会成本概念应用的理财原则是( )。

A.风险—报酬权衡原则

B.货币时间价值原则

C.比较优势原则

D.自利行为原则

【答案】D

【出国留学网注册会计师频道解析】自利行为原则的一个应用是机会成本的概念。当一个人采取某个行动时,就等于取消了其他可能的行动,因此,他必然要用这个行动与其他的可能行动相比,看该行动是否对自己最有利。采用一个方案而放弃另一个方案时,被放弃方案的收益是被采用方案的机会成本,也称择机代价。

2.下列关于投资组合的说法中,错误的是( )。

A.有效投资组合的期望收益与风险之间的关系,既可以用资本市场线描述,也可以用证券市场线描述

B.用证券市场线描述投资组合(无论是否有效地分散风险)的期望收益与风险之间的关系的前提条件是市场处于均衡状态

C.当投资组合只有两种证券时,该组合收益率的标准差等于这两种证券收益率标准差的加权平均值

D.当投资组合包含所有证券时,该组合收益率的标准差主要取决于证券收益率之间的协方差

【答案】C

【出国留学网注册会计师频道解析】证券组合的标准差,并不是单个证券标准差的简单加权平均。证券组合的风险不仅取决于组合内的各证券的风险,还取决于各个证券之间的关系。因此选项C的说法是错误的。

注会财管真题推荐访问