出国留学网专题频道2020初级会计师经济法基础考点栏目,提供与2020初级会计师经济法基础考点相关的所有资讯,希望我们所做的能让您感到满意!

04-26

初级会计师备考已经进入关键时刻,知识点对于考生的作用无比重要,下面由出国留学网小编为你精心准备了“2020初级会计师考试《经济法基础》高频考点汇总【十】”,持续关注本站将可以持续获取更多的考试资讯!

考点:会计工作的社会监督

1. 会计工作社会监督的类型

(1)会计工作的社会监督主要是指由注册会计师及其所在的会计师事务所等中介机构接受委托,依法对单位的经济活动进行审计,出具审计报告,发表审计意见的一种监督制度。

(2)任何单位和个人对违反《会计法》和国家统一的会计制度规定的行为,有权检举,这也属于会计工作社会监督的范畴。

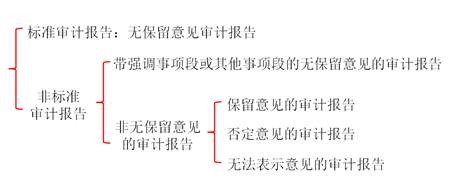

2. 审计报告

(1)审计报告,是指注册会计师根据审计准则的规定,在执行审计工作的基础上,对被审计单位财务报表发表审计意见的书面文件。

(2)真实性

①法律、行政法规规定须经注册会计师进行审计的单位,应当向受委托的会计师事务所如实提供会计凭证、会计账簿、财务会计报告和其他会计资料以及有关情况。

②任何单位或者个人不得以任何方式要求或者示意注册会计师及其所在的会计师事务所出具不实或者不当的审计报告。

(3)审计报告意见类型

【提示1】当存在下列情形之一时,注册会计师应当在审计报告中发表非无保留意见:

①根据获取的审计证据,得出财务报表整体存在重大错报的结论;

②无法获取充分、适当的审计证据,不能得出财务报表整体不存在重大错报的结论。

【提示2】应当发表何种非无保留意见?

是否获取了充分、适当的审计证据以作为形成审计意见的基础 | 注册会计师认为错报单独或汇总起来对财务报表影响 | 注册会计师认为未发现的错报(如存在)对财务报表可能产生的影响 | 应当发表的 ... |

04-26

为了帮助考生能够更好的参加考试报名,下面由出国留学网小编为你精心准备了“2020初级会计师考试《经济法基础》高频考点汇总【五】”,持续关注本站将可以持续获取更多的考试资讯!

考点:行政复议决定

1.决定期限:60日+30日

(1)行政复议机关应当自受理申请之日起60日内作出行政复议决定;但是法律规定的行政复议期限少于60日的除外。

(2)情况复杂,不能在规定期限内作出行政复议决定的,经行政复议机关负责人批准,可以适当延长,并告知申请人和被申请人;但延长期限最多不超过30日。

2.决定类型

决定类型 | 适用情形 | |

主决定 | 决定维持 | 具体行政行为认定事实清楚,证据确凿,适用依据正确,程序合法,内容适当 |

决定在一定期限内履行 | ||

2020初级会计师经济法基础考点推荐访问