出国留学网专题频道税收执法检查规则(试行)栏目,提供与税收执法检查规则(试行)相关的所有资讯,希望我们所做的能让您感到满意!

01-27

下面是出国留学网小编为大家整理的统计执法检查自查报告,欢迎大家阅读。更多统计执法检查自查报告请关注出国留学网统计自查报告栏目。

统计执法检查自查报告【一】

根据《**县统计局关于在全县卫生系统开展统计执法检查的通知》(*统计发„2012‟24号)精神,我院组织相关人员对本单位统计工作进行了全面自查,现将自查情况报告如下:

一、加强领导

统计工作是单位财务工作的重要一环,它能为医院的发展目标的制定提供科学决策依据,同时统计数据质量的高低,在一定程度上反映出医院管理质量的好坏。故此,我院董事会和院部的院领导历来高度重视统计工作。按有关要求配备了学历高、有专业知识、有法定统计资格的专门统计人员。落实了工作责任制度,提供了良好的工作环境和智能办公设施,为搞好统计工作提供了良好的工作平台。

二、自查情况

根据此次统计执法检查工作的有关安排,我院对统计执法制度制度的执行、人财物、帐等进行了全方位的自查,其情况是:

1、无违返《统计法》的有关规定。无瞒报、漏报、迟报、拒报统计数据等现象发生。档案执法检查自查报告2、特别是每月的月报统计工作,都能按质、按量、按时定期上报卫生局。

3、院部历来高度重视基础数据统计。所有数据都是从基层统计而来,其来源真实可靠,准确无误。如门急诊人次和出入院人数等都是从科室一线收集资料,确保了数出有据,提高了数据的准确程度。

三、存在问题

1、由于我院是民营性质,其人员极不稳定,流动性较大,给人员登记工作带来了一定的困难。

2、部分提供基础数据的人员对统计法规和知识了解不够全面,还处于一知半解的层面。对上报的数据审核把关不严,个别的统计数据不够准确。

3、个别数据员对统计的时间观念不强,往往要院部统计主管人员督促。

四、整改措施

通过此次自查,对所出现的问题我们将采取以下措施进行整改。

1、加强领导,进一步提高对统计工作的重视;加强统计法的宣传和普及,让基层人员了解统计知识和法规。

2、健全统计台账和原始记录,提升统计数据质量,做到“数出有据”。

3、提高统计人员的素质和业务水平,为统计部门提供高质量的统计数据。

统计执法检查自查报告【二】

根据县统计局安排部署,我局及时成立了检查小组,对照《通知》要求,认真展开气象统计工作自查自纠。现将自查情况总结如下:

一、健全组织机构,落实统计人员

我局领导十分重视气象统计工作,专门成立由局长任组长的统计工作领导小组,全面负责对气象统计工作的督促指导。同时落实专人负责气象统计,在保持长期稳定的基础上,根据工作需要适时调整,保证了工作的连续性和有效性。 此次统计执法大检查活动开展以来,局机关又及时成立了检查工作领导小组,由盖世民局长任组长,孟令忠副局长任副组长,下设办公室,具体负责检查事务,从而为统计执法检查活动的顺利、高效开展提供了组织保障。

二、加强统计普法,严格依法统计

1、加强统计法律法规的宣传教育。坚持把统计法律...

一、明确目标、精心安排。

为了使税收执法检查工作质量得到保证,更好地对执法活动进行监督,提高我市税收执法水平,推进依法治税。年初各县局根据《*市国家税务局日常执法检查办法(试行)》,制定了日常执法检查工作计划,将一般纳税人税务管理、按帐征收的小规模纳税人帐簿设置情况管理、重点的定期定额户管理、欠缴税款管理、特种发票、普通发票(特别是收购凭证)管理、税务稽查的实施、外勤岗位执法情况作为日常执法检查的主要内容。并就此专门成立了执法检查领导小组,负责对日常执法检查的指导和督促,对日常执法检查中查出的问题进行责任认定,实施过错责任追究。

二、认真检查,及时通报整改。

为了使税收执法检查工作质量得到保证,使执法检查工作走上规范化、日常化,我局将日常执法检查工作与税收征管质量考核相结合、日常工作考核相结合,使我市的执法检查工作始终贯穿于其他各项工作中。在检查考核中,统一制定检查方案,统一组织人员实施,检查结束后,对查出的问题进行归类汇总,分析综合,将执法过错情况在市局局域网页上进行情况通报,对存在问题责令限期整改。2011年度,全市各级国税机关通过进行日常执法检查,发现在税收执法过程中的一些问题,主要集中在: 1、存在漏征漏管现象。既有办理税务登记未进行税种认定现象,又有未办理税务登记缴纳税款现象,有关税款定额不足;

...03-20

本文“2017年税务师税法一考点:税收执法原则”,跟着出国留学网税务师资格考试频道来了解一下吧。希望能帮到您!

税收执法原则

税收执法基本原则:合法性、合理性

1.合法性具体要求:

(1)执法主体法定;

(2)执法内容合法;

(3)执法程序合法(包括步骤、形式、顺序、时限);

(4)执法根据合法(包括法律根据、事实根据)。

2.合理性具体要求:

(1)公平原则;

(2)公正原则;

(3)比例原则(核心内容,包括:合目的性、适当性、最小损害性)。

合理性原则存在的主要原因——行政自由裁量权的存在

考友们都准备好2018年注册会计师考试了吗?本文“2018年注册会计师考试《税法》要点:税收执法”,跟着出国留学网来了解一下吧。要相信只要自己有足够的实力,无论考什么都不会害怕!

2018年注册会计师考试《税法》要点:税收执法

税收执法

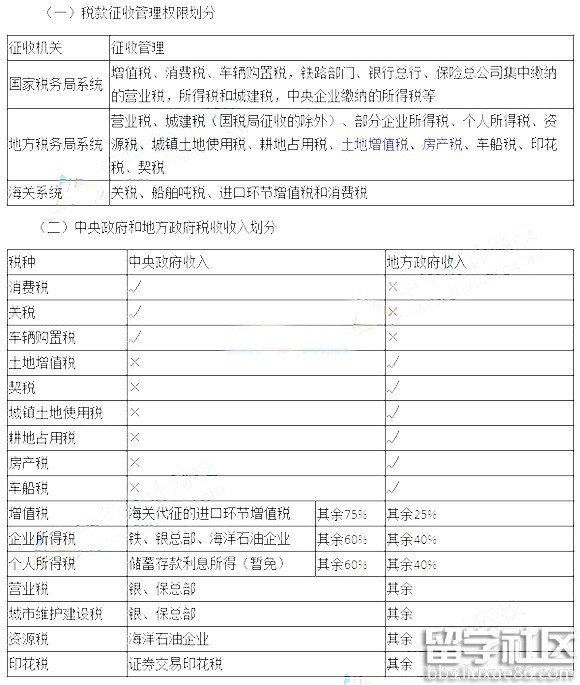

税收执法权包括税款征收管理权、税务检查权、税务稽查权、税务行政复议裁决权及其他税务管理权(税务行政处罚)。

机关 | 征收税种 |

国税 | 增值税、消费税、车辆购置税;企业所得税;银行总行、保险总公司集中缴纳的营业税、企业所得税等(证券印花税2016) |

地税 | 城建税(国税局征的除外)、企业个人所得税、资源税、城镇土地使用税、土地增值税、房产税、车船税、印花税等 |

海关 | 关税、船舶吨税、进口环节增值税和消费税 |

税收收入划分

1)中央政府固定收入:消费税、车辆购置税、关税、海关代征的进口环节增值税等。

2)地方政府固定收入:城镇土地使用税、耕地占用税、土地增值税、房产税、车船税、契税。

3)中央政府与地方政府共享收入包括——3大税2小税:

增值税和城市维护建设税(各银行总行、各保险总公司集中缴纳的部分归中央政府,其余部分归地方政府)、企业所得税、个人所得税、资源税(海洋石油企业归中央,其余归地方)。

其他税收执法权:警告(责令限期改正)、罚款、停止出口退税权、没收违法所得、收缴发票或者停止发售发票、提请吊销营业执照、通知出境管理机关阻止出境等。

出国留学网注册会计师考试栏目推荐:

09-26

2016年统计师考试10月份开始,考生们在这一段时间中既要加强知识点方面的记忆,也要把握好自己的心态,以轻松的姿态面对考试。出国留学网统计师考试栏目为大家分享“中级统计实务2016复习资料:统计执法检查的对象”,希望能让大家有所收获。

第三节 统计执法检查的对象

按照现行统计法律法规的有关规定,统计执法检查的对象主要有以下三类:

一、有上报统计资料义务的统计调查对象

《统计法》第七条规定:“国家机关、企事业单位和其他组织以及个体工商户和个人等统计调查对象,必须依照本法和国家有关规定,真实、完整、及时地提供统计调查所需的资料,不得提供不真实或者不完整的统计资料,不得迟报、拒报统计资料。”这是《统计法》对各类统计调查对象上报义务的规定,同时《统计法》第四十一条、第四十二条和第四十四条对调查对象不履行如上法律义务所要承担的法律后果作了明确规定。依据这些规定,有上报统计资料义务的统计调查对象是统计执法检查的对象,有义务接受统计执法检查机关所进行的执法检查。

二、依法组织实施政府统计调查和管理公布统计资料的人民政府、政府统计机构和政府有关部门

根据《统计法》和《统计执法检查规定》的有关规定,县级以上人民政府及其监察机关对下级人民政府、本级人民政府统计机构和有关部门执行统计法律、法规的情况,实施监督;上级人民政府统计机构有权对下级人民政府统计机构、同级政府有关部门贯彻执行统计法律法规和统计制度的情况进行监督检查。

三、从事涉外调查的涉外调查机构

2004年10月13日国家统计局公布的《涉外调查管理办法》对在我国境内从事涉外调查的涉外调查机构的资格认定和管理、涉外调查项目的管理,以及违反法律法规规章进行涉外调查所应承担的法律责任进行了详细规定。根据《统计执法检查规定》第十三条第十款的规定,是否依法进行涉外调查是统计执法检查的检查事项之一。因此,在我国境内从事涉外调查的涉外调查机构也是统计执法检查的对象之一。

...02-09

出国留学网注册会计师考试栏目为大家分享“注册会计师2017税法复习资料:税收执法”,希望对大家能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

【内容导航】:

1.税款征收管理权限划分

2.中央政府和地方政府税收收入划分

【考频分析】:

考频:★★★

复习程度:掌握本考点。

【高频考点】:税收执法

注册会计师考试频道推荐:

...

出国留学网税务师考试栏目整理“2017年税务师《税法一》知识点:税收执法”希望帮助到您,了解更多相关讯息,请继续关注我们网站的更新!

2017年税务师《税法一》知识点:税收执法

执法即法的执行。税收执法又称税收行政执法,也存在广义和狭义两种解释。

通常意义上,税收执法都是指狭义的税收执法含义而言。

一、税收执法的特征

(1)具有单方意志性和法律强制力;

(2)税收执法是具体行政行为;

(3)税收执法具有裁量性;

(4)税收执法具有主动性;

(5)税收执法具有效力先定性;

(6)税收执法是有责行政行为。

二、税收执法基本原则

(1)税收执法合法性原则

包括:执法主体法定;执法内容合法;执法程序合法;执法依据合法。

(2)税收执法合理性原则

主要包括:合目的性;适当性;最小损害性。

03-20

本文“2017年税务师考试税法一考点:税收执法监督”,跟着出国留学网税务师资格考试频道来了解一下吧。希望能帮到您!

税收执法监督

知识点:税收执法监督

重点是三个特征:

1.税收执法监督的主体是税务机关。非税务机关的组织或者个人,如审计机关,也可以依法对税务及其工作人员进行监督,但这不属于税收执法监督的范围。

2.税收执法监督的对象是税务机关及其工作人员(不同于税务稽查)。

3.税收执法监督的内容是税务机关及其工作人员的行政执法行为。

具体包括事前监督、事中监督和事后监督:

(1)事前监督:税收规范性文件合法性审核制度。

(2)事中监督:重大税务案件审理制度。

(3)事后监督:税收执法检查、复议应诉等工作。

税收执法检查规则(试行)推荐访问