出国留学网专题频道注会公司战略考点栏目,提供与注会公司战略考点相关的所有资讯,希望我们所做的能让您感到满意!

10-05

考友们都准备好注册会计师考试了吗?本文“2017注会《公司战略》考点:横向分工结构的基本协调机制”,跟着出国留学网来了解一下吧。要相信只要自己有足够的实力,无论考什么都不会害怕!

2017注会《公司战略》考点:横向分工结构的基本协调机制

纵横向分工结构

(二)横向分工结构

2.横向分工结构的基本协调机制

协调机制就是建立在企业的分工与协调上的制度。企业组织的协调机制基本上有六种类型:

(1)相互适应,自行调整(创业型组织结构、矩阵制结构)

这是一种自我控制方式。组织成员直接通过非正式的、平等的沟通达到协调,相互之间不存在指挥与被指挥的关系,也没有来自外部的干预。这种机制适合于最简单的组织结构。在十分复杂的组织里,由于人员构成复杂,工作事务事先不能全部规范化,因而也采用这种协调机制,使组织成员边工作、边调整,互相适应、互相协调。

相互调节意味着通过简单的沟通就可以协调工作。以“阿波罗计划”为例:人类首次登月,毫无成例可以借鉴,工作被精细分工到难以置信的地步,数以千计的专家从事不同的工作,最初没有人知道该干什么。随着工作的开展,知识也在增长,之所以最后获得成功,很多时候靠的仍是专家们在未知道路上的相互适应能力。

(2)直接指挥,直接控制(创业型组织结构)

这是指组织的所有活动都按照一个人的决策和指令行事。负责人发布指示,监督工作。形象地讲,这种协调机制如人的大脑一样,同时协调两只手的活动。直接监督受规模的限制,领导者的精力毕竟有限,一个十来个人的组织,也许他还能玩得转,人再多一些,恐怕就力不从心了。这个时候,组织会出现分层,即出现中间管理层,同时组织成员的工作会出现标准化倾向。

(3)工作过程标准化(职能制结构)

这是指组织通过预先制定的工作标准,来协调生产经营活动。在生产之前,企业向职工明确工作的内容,或对工作制定出操作规程及其规章制度,然后要求工作过程中所有活动都要按这些标准进行,以实现协调。

(4)工作成果标准化(事业部制结构)

这是指组织通过预先制定的工作成果标准,实现组织中各种活动的协调。这种协调只规定最终目标,不限定达到目标的途径、方法、手段和过程。

(5)技艺(知识)标准化(专业型企业)

这是指组织对其成员所应有的技艺,知识加以标准化。有些组织内的工作专业性强,工作过程和工作成果均无法标准化,那么组织只能通过将员工的技能标准化来实现工作协调的目的。

(6)共同价值观(理想型企业)

这是指组织内全体成员要对组织的战略、目标、宗旨、方针有共同的认识和共同的价值观念,充分地了解组织的处境和自己的工作在全局中的地位和作用,互相信任、彼此团结,具有使命感,组织内的协调和控制达到高度完美的状态。

从六种类型的关系来看,企业组织简单时,只需要相互适应、自行调整的协调机制。企业组织扩大后需要某人单独执行控制工作时,便产生了直...

03-22

“2017注册会计师公司战略复习笔记:权力与职权的区别”一文由出国留学网注册会计师考试栏目整理,希望可以帮到广大考生,欢迎广大考生前来阅读!

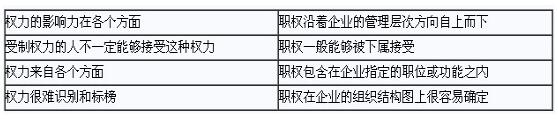

权力与职权的区别

1.企业利益相关者的权力来源

(1)对资源的控制与交换的权力。

资源的稀缺程度与企业的依赖

(2)在管理层次中的地位。(正式职权)

法定权=奖励权+强制(惩罚)权

(3)个人的素质和影响。(非正式职权)

榜样权、专家权

(4)参与或影响企业的战略决策与实施过程。

(5)利益相关者集中或联合的程度。

2.在战略决策与实施过程中的权力运用

注册会计师考试频道推荐:

08-10

2016注会《公司战略》内部发展战略考点解析

出国留学网注册会计师考试栏目整理分享2016注会《公司战略》内部发展战略考点解析,欢迎考生们前来参考对比,希望对考生们复习能起到一定借鉴作用。

知识点:内部发展战略

1.内部发展战略的动因及缺点

2.内部发展战略的应用条件

(1)产业处于不均衡状况,结构性障碍还没有完全建立起来。

(2)产业内现有企业的行为性障碍容易被制约。

(3)企业有能力克服结构性壁垒与行为性障碍,或者企业克服障碍的代价小于企业进入后的收益。

克服进入障碍的能力往往表现在以下几个方面:

①企业现有业务的资产、技能、分销渠道同新的经营领域有较强的相关性。

②企业进入新领域后,有独特的能力影响其行业结构,使之为自己服务。

③企业进入该经营领域后,有利于发展企业现有的经营内容。

注册会计师考试频道推荐:

...注会公司战略考点推荐访问