出国留学网专题频道初级会计知识点栏目,提供与初级会计知识点相关的所有资讯,希望我们所做的能让您感到满意!

07-03

初级会计师备考已经进入关键时刻,知识点对于考生的作用无比重要,下面由出国留学网小编为你精心准备了“初级会计知识点总是记不住怎么办?”,持续关注本站将可以持续获取更多的考试资讯!

小编看到很多考生在网络上吐槽,初级会计知识点总是记不住,甚是苦恼。别着急,下面为大家带来了“通关三板斧”,它们可以来帮你!快来跟随小编一起看看这“三板斧”都是什么吧!

一、重复学

爱因斯坦曾说过“世界上最厉害的东西,不是原子弹,而是时间复利。”什么是时间复利?简单说就是只要你每天多努力一点,哪怕只有一点点,随着时间的积累,所产生的果效远超乎你的想象。短时间可能看不出什么效果,但是只要你不灰心,坚持去做,总有一天,你会取得惊人的成绩。其实,普通人最好的逆袭方法就是相信时间复利,就像“韬光养晦”“水滴石穿”这些词都在告诉我们在成功之前,我们需要不断的重复和打磨自己的技能,总有一天,你会一鸣惊人。同样的道理放在备考初级会计考试这件事上也是适用的。只要重复的去学习,相信量变一定会带来质变的。

二、勤演练

纸上得来终觉浅,绝知此事要躬行。想要彻底掌握一个知识点,只用眼睛看是不行的,我们还要动手去做题,在一次次的演练中,来彻底消化所学。不知道初级会计考生们有没有发现,我们在看教材的时候,背诵了很多遍却依然记不住的知识点,通过多做两道题,就能把涉及到的知识点,轻松掌握了。所以,当大家遇到有的知识点记不住的时候,就可以找相关的习题进行演练,在做题的过程中来进行记忆!

三、多分享

想要实现高效备考,就要采取输入+输出的模式。只有输入,而没有输出,我们学完的知识点,很快会遗忘,而经过我们输出的知识点,就会很难忘记。备考初级会计考试,看教材是输入的过程,给别人分享就是输出的过程。小编建议初级会计考生,可以把学习过的知识点,讲解给身边的人去听,在分享的过程中,也是大脑在快速梳理的过程,采取这种学习方式可以帮助考生更扎实的掌握所学。

虽然现在初级会计考试延期了,但是备考不延期。考生们的备考一定不能停,相信坚持努力的你们,一定可以取得初级会计师证的!

备考初级会计,最重要的是对知识点“记得住,用得好”。那么在将学习成果转化为有效分数之前,考生们先要把这些知识点记住。快来看看下面小编为大家总结的一些有效的记忆方法,帮助大家牢牢记住知识点!

一、故事联想法

这种方法,主要适用于《经济法基础》科目的相关内容背记。《经济法基础》中的很多关于税法、劳动经济法律的内容虽然比较繁多,但是知识点之间是可以找到相互关联的逻辑关系的。比如消费税的应税消费品,可以考虑自己构思一个人在努力工作之后购买的一系列物品;再比如劳动合同法律制度,就可以构思一个员工从试用期,到正式工作时享受的各种权益等内容,这样背记相关的知识点,一定会轻松许多。

二、对比记忆法

初级会计考试中相对于文字性...

出国留学网初级会计职称考试栏目小编们精心为广大考生准备了“2017初级会计《实务》资料:提供劳务收入的核算”,各位同学赶快学起来吧,做好万全准备,祝各位同学考试顺利通过。

提供劳务收入的核算

一、在同一会计期间内开始并完成的劳务

(1)劳务交易完成时确认收入:

①对于一次就能完成的劳务;

②在同一会计期间内开始并完成的劳务。

(2)账务处理:

①企业对外提供劳务发生的支出:

借:劳务成本

贷:银行存款等

②待确认为费用时:

借:主营业务成本

其他业务成本

贷:劳务成本

二、劳务的开始和完成分属不同的会计期间

(一)提供劳务交易结果能够可靠估计

应采用完工百分比法确认提供劳务收入。

同时满足下列条件的,提供劳务交易的结果能够可靠估计:

【链接】收入确认的5个条件,减2加1

1.收入的金额能够可靠地计量

2.相关的经济利益很可能流入企业

3.交易的完工进度能够可靠地确定

企业可以根据提供劳务的特点,选用下列方法确定提供劳务交易的完工进度:

(1)已完工作的测量;

(2)已经提供的劳务占应提供劳务总量的比例;

(3)已经发生的成本占估计总成本的比例。

4.交易中已发生和将发生的成本能够可靠地计量

本期确认的收入=劳务总收入×本期末止劳务的完工进度-以前期间已确认的收入

本期确认的费用=劳务总成本×本期末止劳务的完工进度-以前期间已确认的费用

(二)提供劳务交易结果不能可靠估计

不能采用完工百分比法确认提供劳务收入。

此时,企业应当正确预计已经发生的劳务成本能否得到补偿,分为下列情况处理:

(1)已经发生的劳务成本预计全部能够得到补偿的,应按已收或预计能够收回的金额确认提供劳务收入,并结转已经发生的劳务成本。

(2)已经发生的劳务成本预计部分能够得到补偿的,应按能够得到部分补偿的劳务成本金额确认提供劳务收入,并结转已经发生的劳务成本。

(3)已经发生的劳务成本预计全部不能得到补偿的,应将已经发生的劳务成本计入当期损益(主营业务成本或其他业务成本),不确认提供劳务收入。

01-12

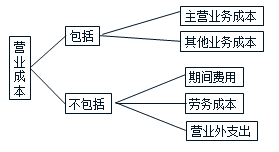

出国留学网初级会计职称考试栏目小编们精心为广大考生准备了“初级会计《实务》2017辅导资料:营业成本”,各位同学赶快学起来吧,做好万全准备,祝各位同学考试顺利通过。

营业成本

主营业务成本的核算

主营业务成本是指企业销售商品、提供劳务等经常性活动所发生的成本。

基本账务处理:

借:主营业务成本

存货跌价准备

贷:库存商品

借:本年利润

贷:主营业务成本

结转后该科目无余额。

初级会计职称考试栏目为你推荐:

01-12

出国留学网初级会计职称考试栏目小编们精心为广大考生准备了“初级会计《经济法基础》2017重点:其他业务成本”,各位同学赶快学起来吧,做好万全准备,祝各位同学考试顺利通过。

其他业务成本

包括销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销额、出租包装物的成本或摊销额等。

【链接】出租房的猪吃代销包装的饲料

基本账务处理:

借:其他业务成本

贷:原材料

周转材料

累计折旧(累计摊销)

银行存款等

借:本年利润

贷:其他业务成本

结转后该科目无余额。

初级会计职称考试栏目为你推荐:

12-15

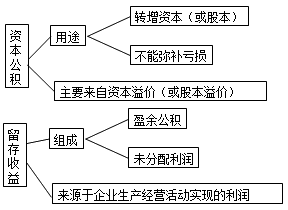

出国留学网小编们精心为广大考生准备了“初级会计《会计实务》2017辅导要点:资本公积 ”,各位同学赶快学起来吧,做好万全准备,祝各位同学考试顺利通过。更多相关资讯请持续关注出国留学网。

知识点:资本公积

(一)资本公积概述

1.资本公积的来源

资本公积是企业收到投资者出资额超出其在注册资本(或股本)中所占份额的部分,以及其他资本公积等。

2.资本公积与实收资本(或股本)、留存收益的区别

往年精选习题:

下列各项中,属于资本公积来源的有( )。(2012年)

A.盈余公积转入

B.其他资本公积

C.资本溢价或股本溢价

D.从企业实现的净利润提取

【正确答案】 B, C

【答案解析】盈余公积转增资本,不转入资本公积;从企业实现的利润中提取应计入盈余公积。

(二)资本公积的账务处理

1.资本溢价(或股本溢价)

(1)资本溢价

【例题】A有限责任公司由两位投资者投资200 000元设立,每人各出资100 000元。一年后,为扩大经营规模,经批准,A有限责任公司注册资本增加到300 000元,并引入第三位投资者加入。按照投资协议,新投资者需缴入现金110 000元,同时享有该公司三分之一的股份。A有限责任公司已收到该现金投资。假定不考虑其他因素,A有限责任公司应编制如下会计分录:

借:银行存款 110 000

贷:实收资本 100 000

资本公积—资本溢价 10 000

(2)股本溢价

发行股票相关的手续费、佣金等交易费用:

①如果是溢价发行股票的,应从溢价中抵扣,冲减资本公积(股本溢价);

②无溢价发行股票或溢价金额不足以抵扣的,应将不足抵扣的部分冲减盈余公积和未分配利润。

2.其他资本公积

...

出国留学网小编们精心为广大考生准备了“2017初级会计《会计实务》要点:让渡资产使用权收入 ”,各位同学赶快学起来吧,做好万全准备,祝各位同学考试顺利通过。更多相关资讯请持续关注出国留学网。

知识点:让渡资产使用权收入的核算

出租包装物取得的租金收入:

借:银行存款

贷:其他业务收入

摊销时:

借:其他业务成本

贷:周转材料

一、让渡资产使用权收入的确认和计量

让渡资产使用权的使用费收入同时满足下列条件的,才能予以确认:

(一)相关的经济利益很可能流入企业;

(二)收入的金额能够可靠地计量。

(1)如果合同或协议规定一次性收取使用费:

①不提供后续服务的,应当视同销售该项资产一次性确认收入;

②提供后续服务的,应在合同或协议规定的有效期内分期确认收入。

(2)如果合同或协议规定分期收取使用费的,应按合同或协议规定的收取时间和金额或规定的收费方法计算确定的金额分期确认收入。

往年精选习题:

让渡资产使用权一次性收取手续费且提供后续服务的,分期确认收入。( )

【参考答案】√

【参考解析】让渡资产使用权收入如果合同或协议约定一次性收取使用费,且不提供后续服务的,应当视同销售该资产一次性确认收入;提供后续服务的,应在合同或协议规定的有效期内分期确认收入。

二、让渡资产使用权收入的账务处理

(1)企业确认让渡资产使用权的使用费收入时:

借:银行存款

应收账款等

贷:其他业务收入

(2)企业对所让渡资产计提摊销:

借:其他业务成本

贷:累计摊销等

...12-15

出国留学网小编们精心为广大考生准备了“2017初级会计《经济法基础》要点:工伤认定与劳动能力”,各位同学赶快学起来吧,做好万全准备,祝各位同学考试顺利通过。更多相关资讯请持续关注出国留学网。

知识点:工伤认定与劳动能力鉴定

1.工伤认定

(1)应当认定——“与工作有直接因果关系”

①在工作时间和工作场所内,因工作原因受到事故伤害的;

②工作时间前后在工作场所内,从事与工作有关的预备性或收尾性工作受到事故伤害的;

③在工作时间和工作场所内,因履行工作职责受到暴力等意外伤害的;

④患职业病的;

⑤因工外出期间,由于工作原因受到伤害或者发生事故下落不明的;

⑥在上下班途中,受到非本人主要责任的交通事故或者城市轨道交通、客运轮渡、火车事故伤害的;

(2)视同工伤——“与工作有间接因果关系”

①在工作时间和工作岗位,突发疾病死亡或者在“48小时”内经抢救无效死亡的;

②在抢险救灾等维护国家利益、公共利益活动中受到伤害的;

③原在军队服役,因战、因公负伤致残,已取得革命伤残军人证,到用人单位后旧伤复发的。

(3)不认定工伤——“自找”

职工因下列情形之一导致本人在工作中伤亡的,不认定为工伤:

①故意犯罪;

②醉酒或者吸毒;

③自残或者自杀。

2.劳动能力鉴定

(1)劳动功能障碍分十个伤残等级,最重为一级;

(2)生活自理障碍分为三个等级;

(3)自劳动能力鉴定结论“作出之日起1年后”,“工伤职工或者其近亲属、所在单位或者经办机构”认为伤残情况发生变化的,可以申请劳动能力复查鉴定。

往年精选习题:

自劳动能力鉴定结论作出之日起1年后,工伤职工或者其近亲属、所在单位或者经办机构认为伤残情况发生变化的,可以申请劳动能力复查鉴定。( )

【正确答案】对

...12-15

出国留学网小编们精心为广大考生准备了“初级会计职称《经济法基础》2017要点:办理支付结算的基本要求 ”,各位同学赶快学起来吧,做好万全准备,祝各位同学考试顺利通过。更多相关资讯请持续关注出国留学网。

知识点:办理支付结算的基本要求

(一)填写规范

1.关于收款人名称:单位和银行的名称应当记载全称或“规范化简称”。

2.关于出票日期:

(1)出票日期“必须”使用“中文大写”。

(2)规范写法:在填写月、日时,月为壹、贰和壹拾的,日为壹至玖和壹拾、贰拾和叁拾的,应当在其前加零;日为拾壹至拾玖的,应当在其前加壹。

(二)签章要求

1.单位、银行在票据和结算凭证上的签章,为该单位、银行的盖章,加其法定代表人或其授权的代理人的签名“或者”盖章。

2.个人在票据和结算凭证上的签章,为该个人本人的签名“或者”盖章。

(三)更改要求

1.“出票金额、出票日期、收款人名称”不得更改,更改的票据无效;更改的结算凭证,银行不予受理。

【说明】法条原文无“出票”表述,票据上的任何金额和任何日期均不得更改。

2.对票据和结算凭证上的其他记载事项,“原”记载人可以更改,更改时应当由原记载人在更改处“签章”证明。

(四)区分“伪造”与“变造”

“伪造”是指无权限人假冒他人或虚构他人名义“签章”的行为;

“变造”是指无权更改票据内容的人,对票据上“签章以外”的记载事项加以改变的行为。

往年精选习题:

根据支付结算法律制度的规定,下列票据欺诈行为中,属于伪造票据的是( )。(2012年)

A.假冒出票人在票据上签章

B.涂改票据号码

C.对票据金额进行挖补篡改

D.修改票据密押

【答案】A

【解析】票据的伪造,是指无权限人假冒他人或虚构他人名义签章的行为,例如伪造出票签章、背书签章、承兑签章和保证签章等。

...12-15

出国留学网小编们精心为广大考生准备了“2017初级会计职称《经济法基础》考点:纳税人和扣缴义务人”,各位同学赶快学起来吧,做好万全准备,祝各位同学考试顺利通过。更多相关资讯请持续关注出国留学网。

知识点:纳税人与扣缴义务人

(一)纳税人

| 分类 | 标准 | 特殊情况 | 计税规定 |

| 小规模纳税人 | 生产型:50万元以下 非生产型:80万元以下 提供应税服务:500万元以下 |

①个人(非个体户) ②非企业性单位 ③不经常发生应税行为的企业 【注意】①为必须②③可选择 |

简易征税 不得使用增值税专用发票(可以到税务机关代开) |

| 一般纳税人 | 超过小规模纳税人认定标准 | 小规模纳税人会计核算健全,可以申请认定为一般纳税人 | 执行税款抵扣制 可以使用增值税专用发票 |

【提示】除国家税务总局另有规定外,纳税人一经认定为一般纳税人后,不得转为小规模纳税人。

1.增值税一般纳税人资格实行“登记制”,登记事项由增值税纳税人向其主管税务机关办理。

2.纳税人年应税销售额超过规定标准,且符合有关政策,选择按小规模纳税人纳税的,应当向主管税务机关提交书面说明。

3.个体工商户以外的其他个人年应税销售额超过规定标准的,不需要向主管税务机关提交书面说明。

(二)扣缴义务人

境外单位或个人在境内提供应税劳务,在境内未设有经营机构的,以其代理人为...

初级会计知识点推荐访问