出国留学网专题频道注册会计师考试财务管理考点栏目,提供与注册会计师考试财务管理考点相关的所有资讯,希望我们所做的能让您感到满意!

大家做好准备迎接2018注册会计师考试了吗?出国留学网诚意整理“2018年注册会计师考试财务管理考点:财务报表分析”,只要付出了辛勤的劳动,总会有丰硕的收获!欢迎广大考生前来学习。

2018年注册会计师考试财务管理考点:财务报表分析

财务报表分析概述

一、财务报表分析的意义(了解)

(一)财务报表分析的目的

财务报表分析的目的是将财务报表数据转换成有用的信息,以帮助报表使用人改善决策。

(二)财务报表分析的使用人

对外发布的财务报表,是根据所有使用人的一般要求设计的,并不适合特定报表使用人的特定目的。

【例题1·单选题】下列关系人中对企业财务状况进行分析涉及内容最广泛的是( )。

A.权益投资者

B.企业债权人

C.经理人员

D.政府

【答案】C

【解析】经理人员为改善财务决策,需要进行内容广泛的财务分析,几乎包括外部使用人关心的所有问题。

二、财务报表分析的方法

(一)比较分析法

1.比较分析法的分析框架

2.比较的内容

(1)比较会计要素的总量

(2)比较结构百分比

(3)比较财务比率

(二)因素分析法

依据分析指标与其影响因素的关系,从数量上确定各因素对分析指标影响方向和影响程度的一种分析方法。

1.连环替代法的应用设F=a×b×c

基数(过去、计划、标准):

F0=a0×b0×c0

实际数: F1=a1×b1×c1

实际与基数的差异:F1 - F0

计算步骤

分析步骤:

(1)确定分析对象,即确定需要分析的财务指标,比较其实际数额和标准数额(如上年实际数额),并计算两者的差额;

(2)确定该财务指标的驱动因素,即根据该财务指标的形成过程,建立财务指标与各驱动因素之间的函数关系模型;

(3)确定驱动因素的替代顺序,即根据各驱动因素的重要性进行排序;

(4)顺序计算各驱动因素脱离标准的差异对财务指标的影响。

32:56

2.简化的差额分析法a因素的影响:(a1-a0)×b0×c0

b因素的影响:a1×(b1-b0)×c0

c因素的影响:a1×b1×(c1-c0)

出国留学网注册会计师考试栏目推荐:

07-13

2016注册会计师考试《财务成本管理》热门考点讲解

出国留学网注册会计师考试专栏为广大2016注册会计师考试考生提供最新最热的考试考点精选解读。

有效资本市场对财务管理的意义

【内容导航】:

(四)有效资本市场对财务管理的意义

【所属章节】:

本知识点属于《财务成本管理》科目第十章资本结构第一节资本市场效率的内容。

【知识点】:有效资本市场对财务管理的意义

有效市场对于公司财务管理,尤其是筹资决策,具有重要的指导意义。

1.管理者不能通过改变会计方法提升股票价值

2.管理者不能通过金融投机获利

3.关注自己公司的股价是有益的

有效市场理论的观点

【内容导航】:

(二)有效市场理论的观点

【所属章节】:

本知识点属于《财务成本管理》科目第十章资本结构第一节资本市场效率的内容。

【知识点】:有效市场理论的观点

有效市场理论认为,价格能够完全反映资产特征,运行良好市场的价格是公平的,投资人无法取得超额利润。

资本市场效率的含义

【内容导航】:

(一)资本市场效率的含义

【所属章节】:

本知识点属于《财务成本管理》科目第十章资本结构第一节资本市场效率的内容。

【知识点】:资本市场效率的含义

|

含义 |

资本市场效率是指资本市场实现金融资源优化配置功能的程度。 |

|

特征 ... |

07-13

注册会计师考试2016《财务成本管理》考点精讲

出国留学网注册会计师考试专栏为广大2016注册会计师考试考生提供最新最热的考试考点精选解读。

知识点:项目投资评价方法

(一)净现值法

净现值是指特定项目未来现金流入的现值与未来现金流出的现值之间的差额。

净现值=Σ未来现金流入的现值-Σ未来现金流出的现值

折现率的确定:资本成本。

决策原则:当净现值大于 0,投资项目可行。

优点:计算简单运用广泛,缺点是绝对值指标,对投资规模不一致的项目不能直接比较。

(二)现值指数

现值指数是未来现金流入现值与现金流出现值的比率。

计算现值指数的公式为: 现值指数=Σ未来现金流入的现值÷Σ未来现金流出的现值

与净现值的比较: 现值指数是一个相对数指标,反映投资的效率;而净现值指标是绝对数指标,反映投资的效益。

决策原则:当现值指数大于1,投资项目可行。

(三)内含报酬率法

内含报酬率是指能够使未来现金流入量现值等于未来现金流出量现值的折现率,或者说是使投资项目净现值为零的折现率。

(1)当各年现金流入量均衡时:利用年金现值系数表,然后通过内插法求出内含报酬率。

(2)一般情况下:逐步测试法 计算步骤:首先通过逐步测试找到使净现值一个大于 0,一个小于 0 的,并且最接近的两个折现率,然后通过内插法求出内含报酬率。

决策原则当内含报酬率高于资本成本时,投资项目可行。

基本指标间的比较

相同点: 在评价单一方案可行与否的时候,结论一致。

当净现值>0 时,现值指数>1,内含报酬率>资本成本率;

当净现值=0 时,现值指数=1,内含报酬率=资本成本率;

当净现值<0 时,现值指数<1,内含报酬率<资本成本率。

(四)回收期法

静态回收期是指投资引起的现金流入累计到与投资额相等所需要的时间

①在原始投资一次支出,每年现金流入量相等时:

②如果现金流入量每年不等,或原始投资是分几年投入设M是收回原始投资的前一年

指标的优缺点

优点

回收期法计算简便;并且容易为决策人所正确理解;可以大体上衡量项目的流动性和风险。

缺点

不仅忽视了时间价值,而且没有考虑回收期以后的收益。

折现回收期(动态回收期)

折现回收期是指在考虑资金时间价值的情况下以项目现金流量流入抵偿全部投资所需要的时间。

(五)会计报酬率法

计算时使用会计报表上的数据,以及普通会计的收益和成本观念。

会计报酬率=年平均净收益/原始投资额×100%

优点

它是一种衡量盈利性的简单方法,使用的概念易于理解;使用财务报告的数据, 容易取得;考虑了整个项目寿命期的全部利润。

缺点

使用账面收益而非现金流...

07-13

2016注册会计师考试《财务成本管理》热门考点解读

出国留学网注册会计师考试专栏为广大2016注册会计师考试考生提供最新最热的考试考点精选解读。

知识点:财务目标的表达形式

目标决定全局。没有明确目标,就无法判断一项决策的优劣。财务管理的目标决定了它所采用的原则、程序和方法。因此,财务管理的目标是建立其知识体系的逻辑起点。

在本书的以后论述中,我们把财务管理目标、财务目标和企业目标作为同义语使用。

关于企业目标的表达,主要有以下三种观点:

(一)利润最大化

观点:利润代表了企业新创造的财富、利润越多则说明企业的财富增加得越多、越接近企业的目标 。

缺点:(1)没有考虑利润的取得时间。

(2)没有考虑所获利润和投入资本额的关系。

(3)没有考虑所获利润和所承担风险的关系。

特别关注:如果投入资本相同、利润取得的时间相同、相关的风险相同,利润最大化是一个可以接受的观念。

(二)每股收益最大化

观点:应当把企业的利润和股东投入的资本联系起来考察,用每股收益(或权益资本净利率)来概括企业的财务目标,以避免“利润最大化目标”的缺点。

缺点:(1)仍然没有考虑每股收益取得的时间。

(2)依然没有考虑每股收益的风险。

特别关注:如果风险相同、时间相同,每股收益最大化也是一个可以接受的观念。

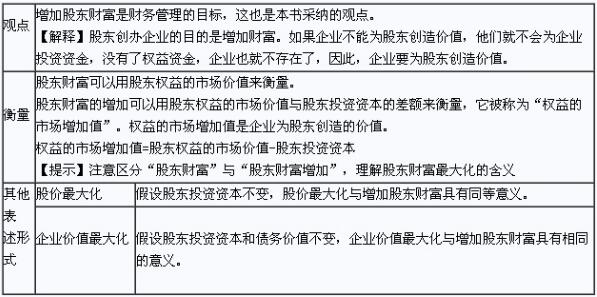

(三)股东财富最大化

注册会计师考试频道精心推荐:

...07-13

注册会计师2016《财务成本管理》考试考点解读

出国留学网注册会计师考试专栏为广大2016注册会计师考试考生提供最新最热的考试考点精选解读。

【考频分析】:

考频:★★★

(一)保护性看跌期权

(二)抛补看涨期权

(三)对敲

【高频考点】:期权的投资策略

(一)保护性看跌期权

1.含义

股票加看跌期权组合,称为保护性看跌期权。是指购买1份股票,同时购买该股票1份看跌期权。

组合净损益

组合净损益=执行日的组合收入-初始投资

(1)股价<执行价格:执行价格-(股票投资买价+期权购买价格)

(2)股价>执行价格:股票售价-(股票投资买价+期权购买价格)

2.特征

锁定了最低净收入和最低净损益。但是,同时净损益的预期也因此降低了。

(二)抛补看涨期权

1.含义

股票加空头看涨期权组合,是指购买1份股票,同时出售该股票1份看涨期权。

组合净损益

组合净损益=执行日组合收入-初始投资

(1)股价<执行价格:股票售价+期权(出售)价格-股票投资买价

(2)股价>执行价格:执行价格+期权(出售)价格-股票投资买价

2.结论

抛补期权组合锁定了净收入即到期日价值,最多是执行价格。

(三)对敲

1.多头对敲

(1)含义

多头对敲是指同时买进一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同。

(2)适用范围

多头对敲策略对于预计市场价格将发生剧烈变动,但是不知道升高还是降低的投资者非常有用。

(3)组合净损益

组合净损益=执行日组合收入-初始投资

①股价<执行价格:(执行价格-股票售价)-两种期权(购买)价格

②股价>执行价格:(股票售价-执行价格)-两种期权(购买)价格

(4)结论

多头对敲的最坏结果是到期股价与执行价格一致,白白损失了看涨期权和看跌期权的购买成本。股价偏离执行价格的差额必须超过期权购买成本,才能给投资者带来净收益。

【提示】

多头对敲锁定最低净收入(0)和最低净损益[-(P+C)]

2.空头对敲

(1)含义

是同时出售一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同

(2)适用范围

空头对敲策略对于预计市场价格比较稳定,股价没有变化时。

(3)组合净损益

组合净损益=执行日组合收入-初始投资

①股价<执行价格:-(执行价格-股票售价)+两种期权(购买)价格

②股价>执行价格:-(股票售价-执行价格)+两种期权(购买)价格

(4)结论

空头对敲的最坏...

07-13

2016注册会计师《财务成本管理》精选考点解读

出国留学网注册会计师考试专栏为广大2016注册会计师考试考生提供最新最热的考试考点精选解读。

【考频分析】:

考频:★★★★

(一)计算方法

(二)决策原则

【高频考点】:普通股的期望报酬率

(一)计算方法:找到使未来的现金流入现值等于现金流出现值的那一点折现率。

1.零成长股票

计算公式:R=D/P

2.固定成长股票

计算公式:R=D1/P+g

3.非固定成长股

计算方法:逐步测试内插法

(二)决策原则

股票预期收益率高于股票投资人要求的必要报酬率,值得投资。

注册会计师考试频道精心推荐: ...07-09

2016注册会计师考试《财务管理》考点强化练习

迎战2016注册会计师考试,赢在起点。出国留学网考试专栏给你提供合理有效的注册会计师会计科目备考考试试题及考点攻略。

二叉树模型

多选题:

二叉树模型的推导始于建立一个投资组合,属于这个投资组合内容的有( )。

A.一定金额的借款

B.一定数量的股票多头头寸

C.一定数量的股票空头头寸

D.该股票的看涨期权的空头头寸

【正确答案】BD

【答案解析】二叉树模型的推导始于建立一个投资组合:(1)一定数量的股票多头头寸;(2)该股票的看涨期权的空头头寸。(参见教材162页)

点评:本题主要考核二叉树期权定价模型中单期二叉树公式的推导,是教材中的原文内容,所以大家一定要熟悉教材中的内容,保证基础性题目的得分。

美式期权

多选题:

下列关于美式期权价值的表述中,错误的有( )。

A.处于虚值状态的期权,虽然内在价值为零,但是依然可以按正的价格出售

B.只要期权未到期并且不打算提前执行,那么该期权的时间溢价就不为零

C.期权的时间价值从本质上来说,是延续的价值,因为时间越长,该期权的时间溢价就越大

D.期权标的资产价格的变化,必然会引起该期权内在价值的变化

【正确答案】CD

【答案解析】期权价值=内在价值+时间溢价,由此可知,处于虚值状态的期权,虽然内在价值等于0,但是只要时间溢价大于0,期权价值就大于0,所以,选项A的说法正确。期权的时间溢价是一种等待的价值,是寄希望于标的股票价格的变化可以增加期权的价值,因此,选项B的说法是正确的。期权的时间价值是一种“波动的价值”,时间越长,出现波动的可能性就越大,时间溢价也就越大,所以选项C的说法是错误的。不管期权标的资产价格如何变化,只要期权处于虚值状态时,内在价值就为零,所以选项D的说法也是不正确的。

点评:本题主要考核期权的内在价值和时间溢价,这部分内容是期权中较为基础性的内容,需要大家在理解的基础上对期权内在价值和时间溢价能有准确的判断,通过做题检验自己的掌握程度。

美式看涨期权

多选题:

关于美式看涨期权价值,下列说法正确的有( )。

A.股票价格为零,则期权的价值也为零

B.如果股票价格和执行价格均大于零,股票价格总是大于期权价格

C.股价足够高时,股价上升,则期权价值与内在价值差额逐步缩小

D.只要尚未到期,期权的价格就会高于内在价值

【正确答案】ABCD

【答案解析】根据教材内容可知,本题的说法都是正确的。

点评:本题主要考核美式看涨期权价值,这个题目不是很难,但是正确率却是最低的,需要掌握期权价值的相关概念。

普通股价值

单选题:

甲上市公司2013年度的利润分配方案是每10股派发现金股利12元,预计公司股利可以10%的速度稳定增长,股东要求的收益率为12%。于股权登记日,甲公司...

注册会计师考试财务管理考点推荐访问