出国留学网专题频道税法考试大纲栏目,提供与税法考试大纲相关的所有资讯,希望我们所做的能让您感到满意!

出国留学网小编为你整理“2017年注册会计师税法考试大纲”哦,包括注册会计师考试大纲等相关内容,欢迎广大网友前来学习,希望对你有所帮助!更多资讯关注本网站的更新吧!

注册会计师全国统一考试大纲——专业阶段考试(税法)(2017年)

考试目标

考生应当根据本科目考试内容与能力等级的要求,理解、掌握或运用下列相关的专业知识和职业技能,坚守职业价值观、遵循职业道德、坚持职业态度,解决实务问题。

1.税法与税制相关的基本原理;

2.现行各实体税种的纳税义务人、征税对象、税率、计税依据、纳税环节、纳税地点和税收优惠等相关规定;

3.不同企业从事各种生产经营活动所涉及的税种及应纳税额计算;

4.个人取得各种收入涉及的税种、应纳税额计算及相关纳税事项的有关规定;

5.同一经营活动涉及多税种的相互关系和应纳税额的计算方法;

6.企业或个人各主要税种纳税申报表的准确填列;

7.企业或个人涉税风险的判断,税收政策变动对纳税人的潜在影响及相关的税收筹划建议;

8.非复杂的国际交易相关税务问题的分析与处理;

9.纳税人税收遵从、税务主管部门税收服务意识、企业纳税事项和征税机关征税事项等与税法执行相关的结论性判断;

10.注册会计师协会会员职业道德守则,包括职业道德基本原则和概念框架、从公正立场为政府和纳税人服务的职业道德。

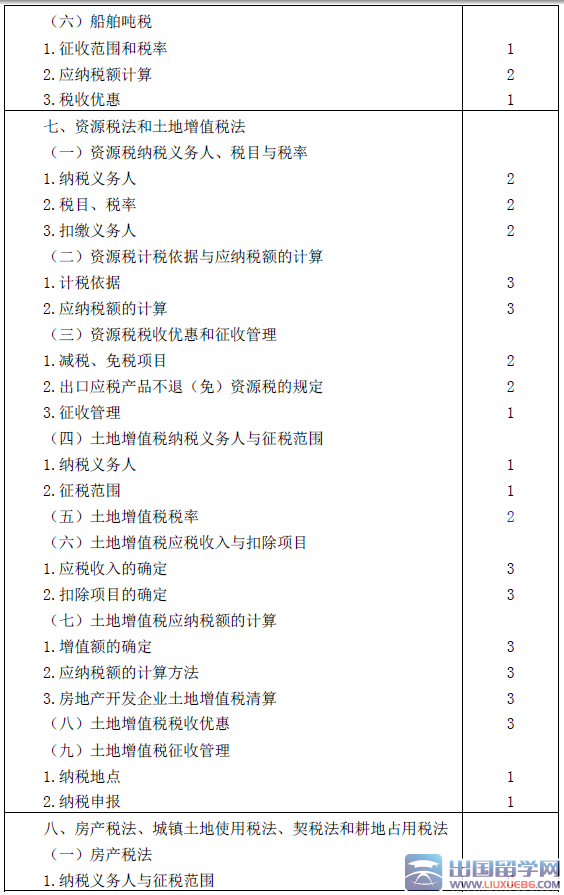

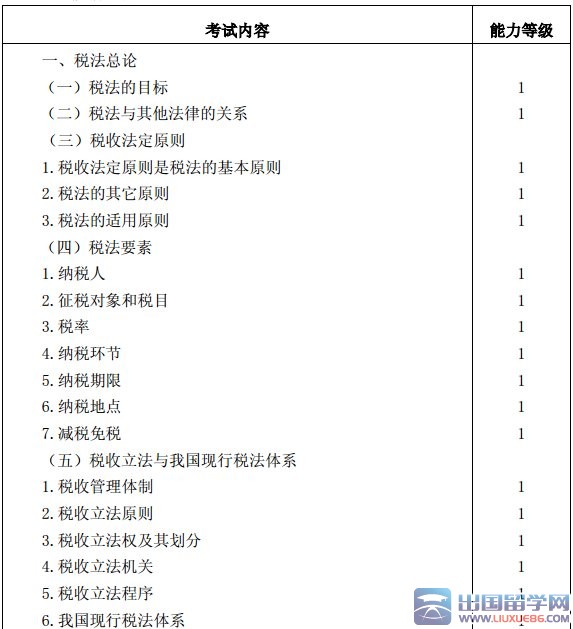

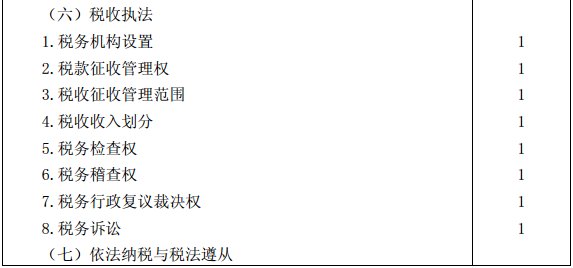

考试内容与能力等级

03-25

想报考2017年注册会计师考试的朋友们,出国留学网注册会计师考试栏目为大家整理“2017年注册会计师税法考试大纲重点解析”,希望对大家能有帮助!

从刚刚公布的2017年税法考试大纲来看,税法内容进行了大量的调整,“知彼知己者;百战不殆”,只有对大纲有了充分的了解,有针对性的制定学习计划,才能事半功倍,更加从容的应对今年的考试。通过仔细研读大纲,将此次大纲的调整划分为以下几个层级,分别进行解读,以供矢家备考:

(一)实体法内容大量变化的内容一一 “营改増” + “资源税改革”

2017年注会税法最大的变化自然是大家耳熟能详的“营改增”调整。从大纲来看,注会教材还是将“营改增”内容和传统增值税业务融合在一起,全面、系统的为大家介绍了增值税法的 相关知识,这样写一个最大的好处就是避免人为的将增值税政策和“营改增”政策割裂幵来,便于大家理解增值税计税原理,减少重复学习。从第二意结构来看,设有发生变化,仅仅删除了原 来的第七部分“特殊经营行为的税务处理”,但是这项删除并非将特殊经营行为整体删除,而应 该是将已经失效的“兼营非增值税应税劳务”进行了删除;原来的“混合销售”和“兼营行为税 率的选择”(原混业经营)将会继续保留,并调整到更加合适的位罝。“营改增”调整中,重点 关注“营改增”税目、税率,选择简易计税的情形,不动产销售、建筑业的税务处理,差额征税销售额的确定,不动产分期抵扣政策,进项税不得抵扣的情形等内容,这些调整都是2017年的考试重点。

2016年7月的资源税从价征收改革,是去年税制改革的一项大事。从今年大纲参考法规的内容来看,资源税的内容讲进行实质性的调整,资源税从价计征计税依据的确定是今年学习中要关注的重点内容,其中精矿和原矿的换算方法、资源税销售额和增值税销售和差异、煤成气开采恢复征收资源税的调整等内容都要认真学习。

(二)结构性的调整

从大纲的变化来看,2017年税法的部分意节进行了结构性的调整。最明显的调整就是将资 源税、土地使用税和耕地占用税重新组合为一意;将房产税、契税和土地增值税组合为一意。调 整后的组合方式更加合理,将房地产税相关的几个税种放在一起,既便于大家学习,也便于后续 房地产税改革后的调整。这部分内容大家不仅仅要了解表面上税种之间的调整和结合,更重要的 是关注“营改增”政策对房产税、契税和土地增值税计算的影响,不管是房产税租金收入、契税 购买价格,还是土地增值税的收入都不包含增值税,要注意思路的转换。

除了上述小税种的调整,原第一意“税法总论”现在更名为“税法的基本原理”,其内部的 结构进行了大量的调整。第一意是学习税法的基础,这部分的调整也不能轻视。

(三) 章节内容大量减少

除了大家预想中必定要删除的“营业税法”之外,大纲删除了原来的最后h意“税务代理和 税务筹划”。调整后的大纲更加注重知识本身的学习,不管怎么样,对于应试来说,内容减少都 是一个好消息。

(四) 其他章节的重要调整

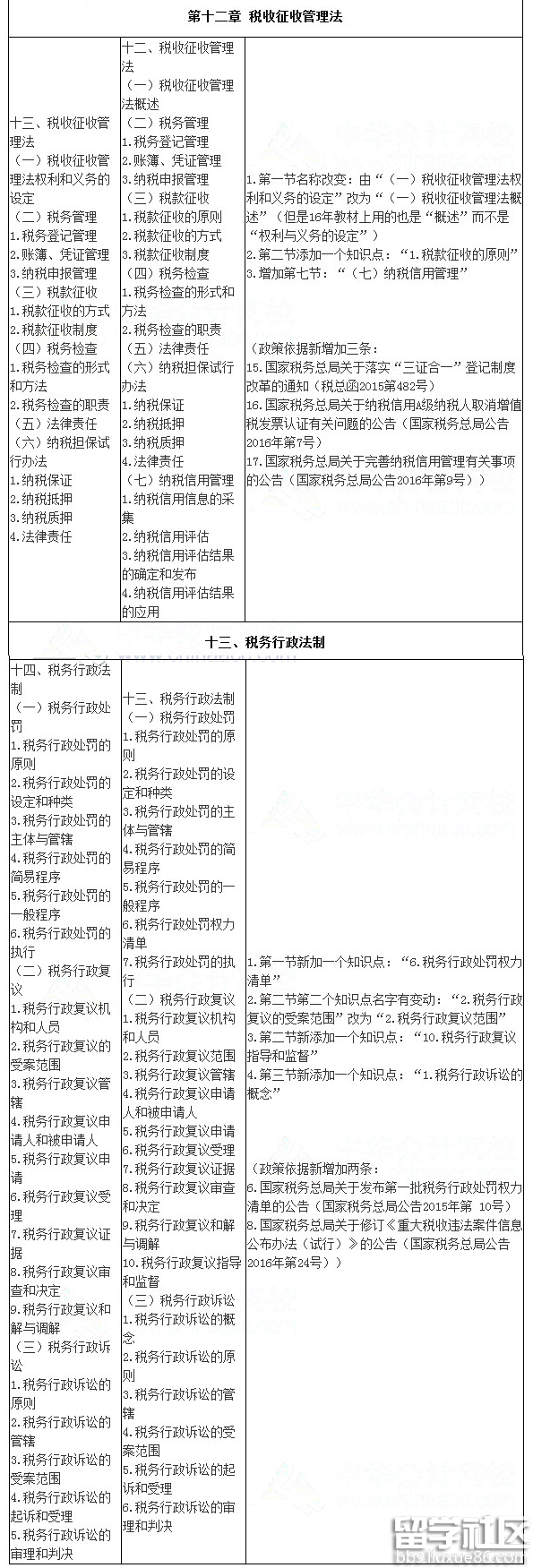

从大纲及其参考法规来看,“税收征收管理法”一意中,按“三证合一”的内容调整了税务 管理的内容;根据国家税务总局公告2016年第7号和第9号的内容,增加了 “纳税信用管理”的 内容,这和我们国家现在深化...

03-25

想报考2017年注册会计师考试的朋友们,出国留学网注册会计师考试栏目为大家整理“注册会计师2017年税法考试大纲变化内容”,希望对大家能有帮助!

注册会计师考试频道推荐:

2017注册会计师考试时间 ...

03-25

想报考2017年注册会计师考试的朋友们,出国留学网注册会计师考试栏目为大家整理“2017年注册会计师专业阶段税法考试大纲公布”,希望对大家能有帮助!

注册会计师全国统一考试大纲——专业阶段考试

(税法)(2017年)

考试目标

考生应当根据本科目考试内容与能力等级的要求,理解、掌握或运用下列相关的专业知识和职业技能,坚守职业价值观、遵循职业道德、坚持职业态度,解决实务问题。

1.税法与税制相关的基本原理;

2.现行各实体税种的纳税义务人、征税对象、税率、计税依据、纳税环节、纳税地点和税收优惠等相关规定;

3.不同企业从事各种生产经营活动所涉及的税种及应纳税额计算;

4.个人取得各种收入涉及的税种、应纳税额计算及相关纳税事项的有关规定;

5.同一经营活动涉及多税种的相互关系和应纳税额的计算方法;

6.企业或个人各主要税种纳税申报表的准确填列;

7.企业或个人涉税风险的判断,税收政策变动对纳税人的潜在影响及相关的税收筹划建议;

8.非复杂的国际交易相关税务问题的分析与处理;

9.纳税人税收遵从、税务主管部门税收服务意识、企业纳税事项和征税机关征税事项等与税法执行相关的结论性判断;

10.注册会计师协会会员职业道德守则,包括职业道德基本原则和概念框架、从公正立场为政府和纳税人服务的职业道德。

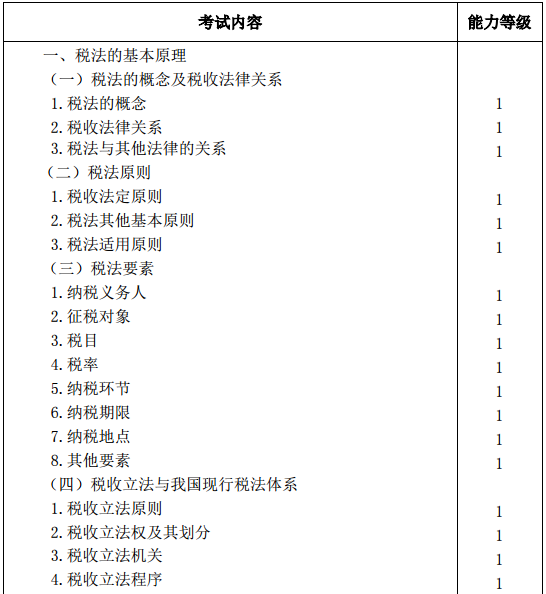

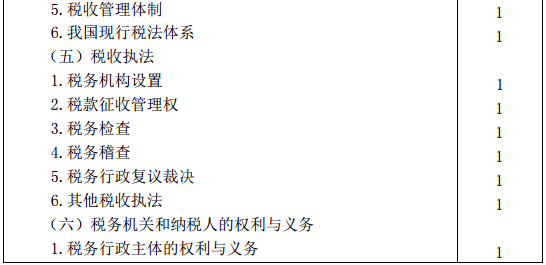

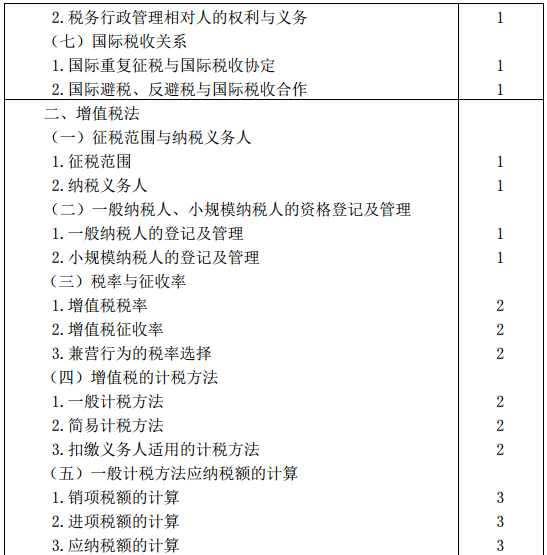

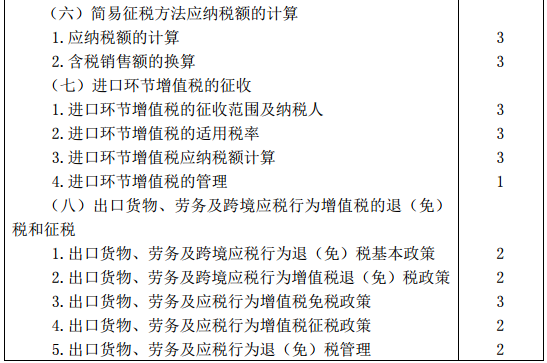

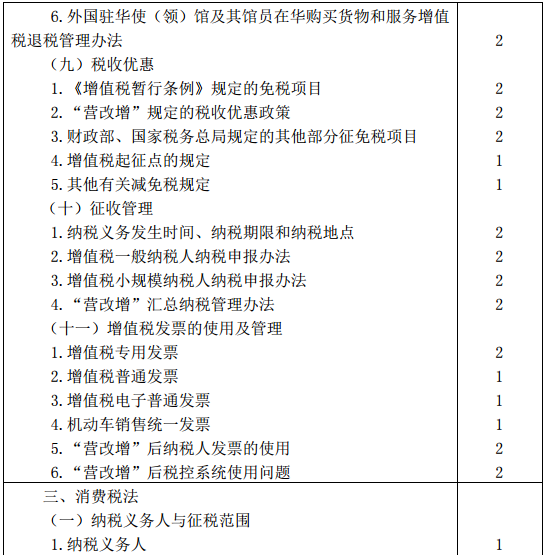

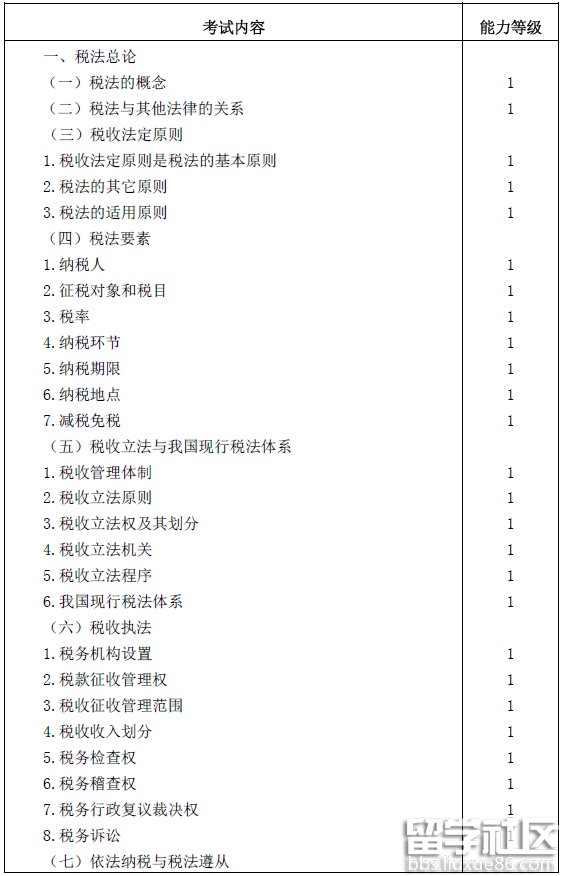

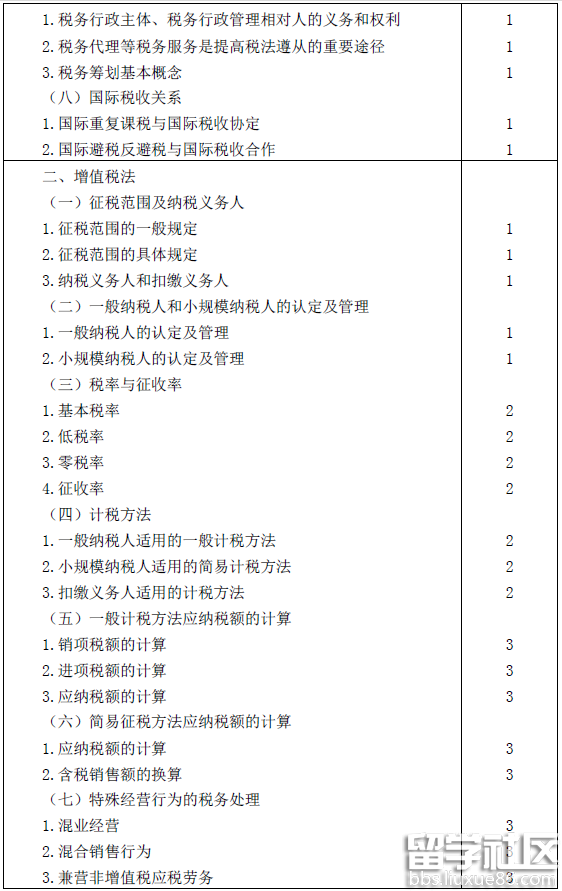

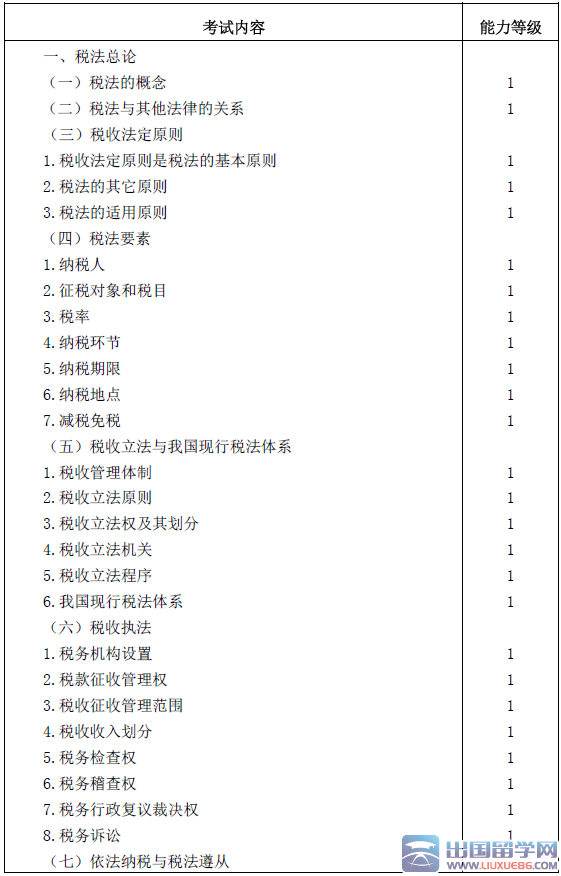

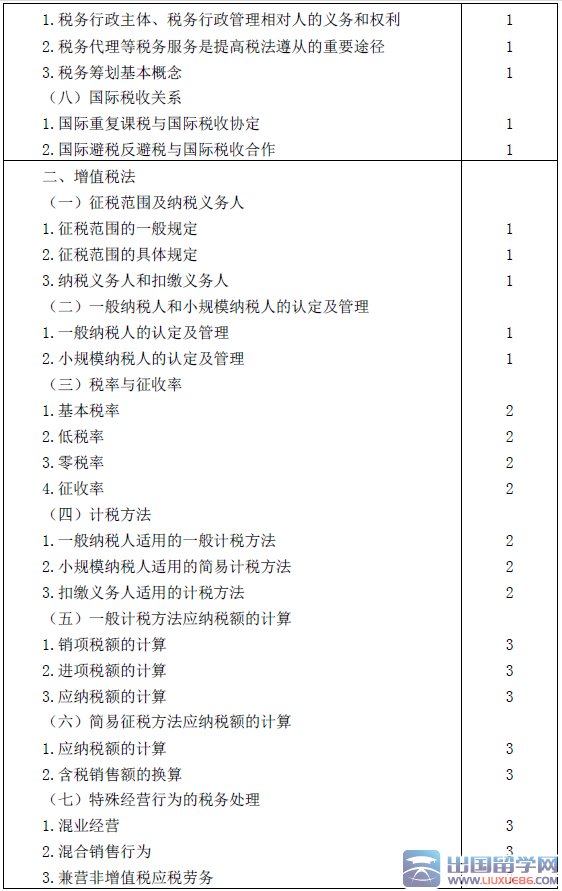

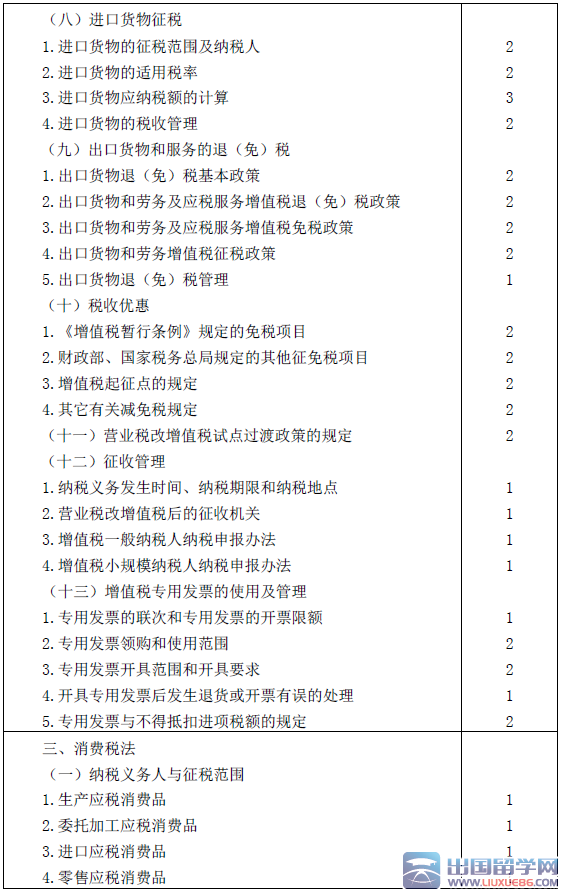

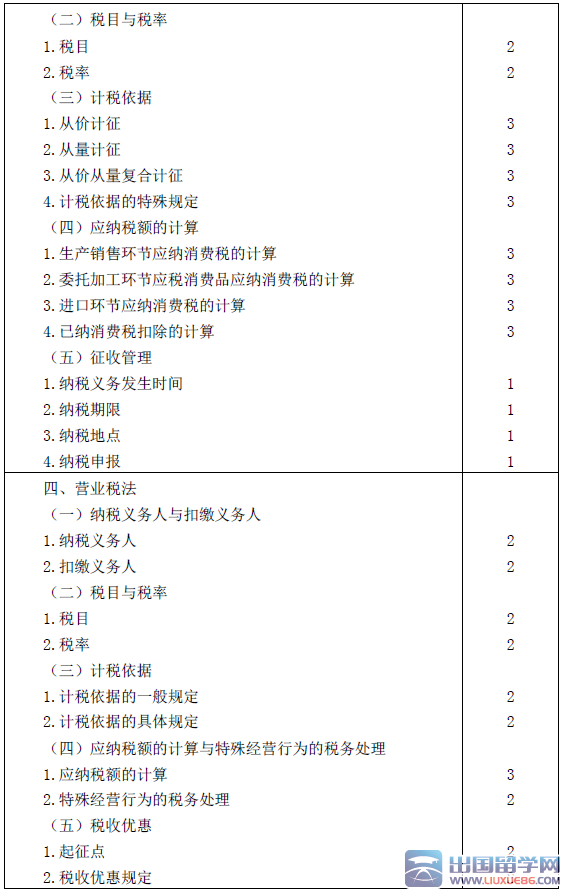

考试内容与能力等级

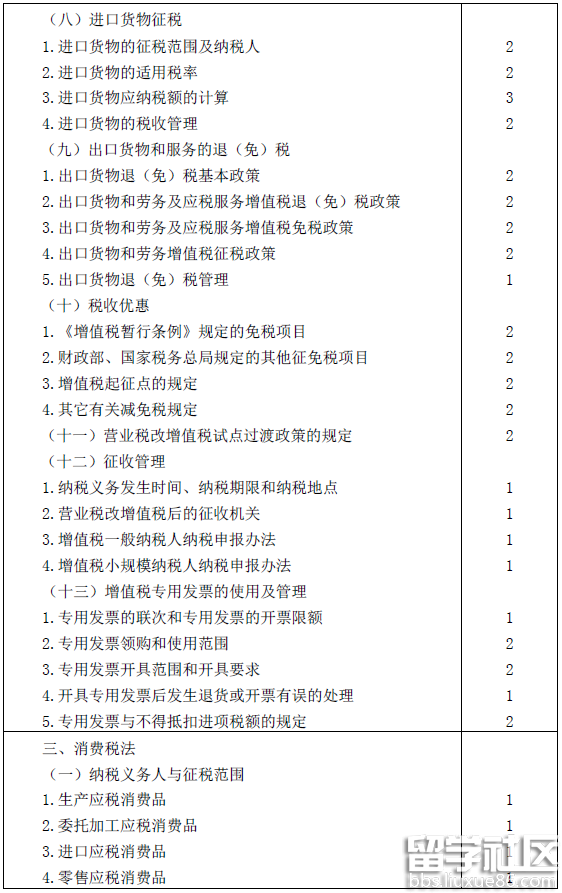

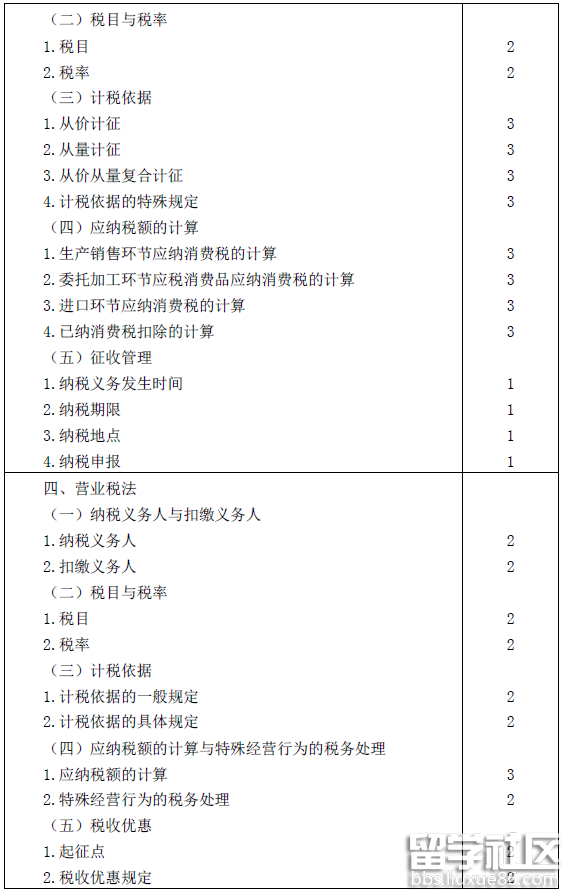

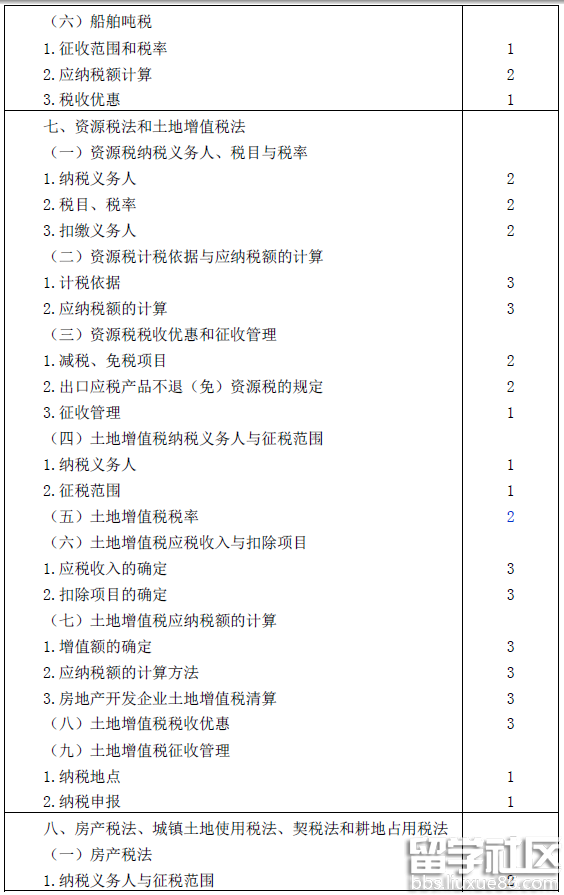

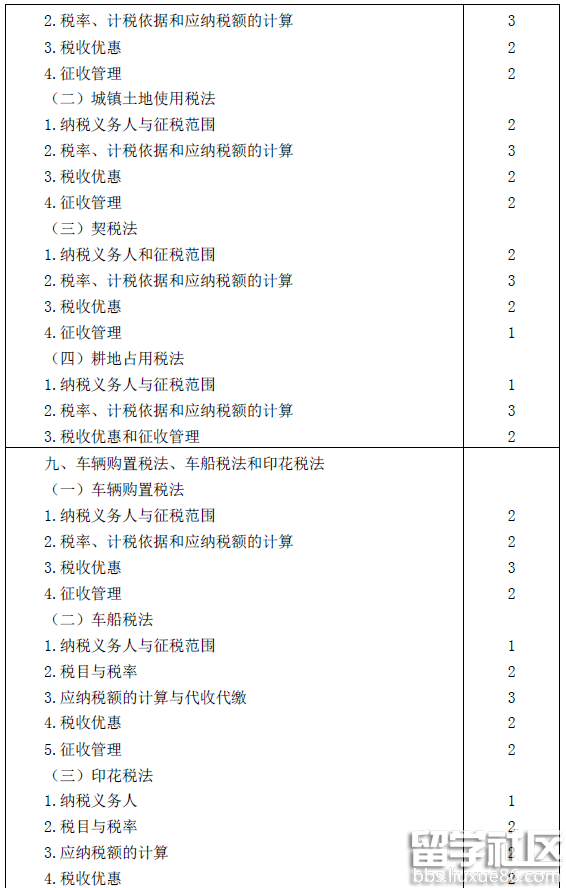

| 考试内容 | 能力等级 |

| 一、税法的基本原理 | |

| (一)税法的概念及税收法律关系 | |

| 1.税法的概念 | 1 |

| 2.税收法律关系 |

07-15

2016注册会计师《税法》考试大纲变化

出国留学网注册会计师考试专栏为2016年注册会计师考试考生提供《税法》大纲新旧变化,希望能对考生有所帮助。

根据2016年注册会计师全国统一考试的大纲显示,中协注公布了2016注册会计师专业阶段《税法》大纲全文,2016注册会计师《税法》教材较2015年变动不大,大纲总体对比没有实质性变化,能力等级没有变化。具体2016年注册会计师《税法》考试大纲新旧变化对比,如下:

变化:第一章税法总论下的第一节的节名发生变化,由“税法的目标”改为“税法的概念”,其他章节无变化。

注册会计师考试频道精心推荐:

2016注册会计师专业阶段《税法》考试大纲

2016注册会计师考试即将开考了,考生们也到了复习的关键时刻,在复习的同时,也要有的放矢。来看看注册会计师审计考试大纲吧,出国留学网注册会计师考试网给你提供各个科目的考试大纲及试题考点攻略。

考试目标:

考生应当根据本科目考试内容与能力等级的要求,理解、掌握或运用下列相关的专业知识和职业技能,坚守职业价值观、遵循职业道德、坚持职业态度,解决实务问题。

1.税法与税制相关的基本原理;

2.现行各实体税种的纳税义务人、征税对象、税率、计税依据、纳税环节、纳税地点和税收优惠等相关规定;

3.不同企业从事各种生产经营活动所涉及的税种及应纳税额计算;

4.个人取得各种收入涉及的税种、应纳税额计算及相关纳税事项的有关规定;

5.同一经营活动涉及多税种的相互关系和应纳税额的计算方法;

6.企业或个人各主要税种纳税申报表的准确填列;

7.税务筹划与避税、逃税等的区别,企业或个人涉税风险的判断,税收政策变动对纳税人的潜在影响及相关的税收筹划建议;

8.非复杂的国际交易相关税务问题的分析与处理;

9.纳税人税收遵从、税务主管部门税收服务意识、企业纳税事项和征税机关征税事项等与税法执行相关的结论性判断;

10.注册会计师协会会员职业道德守则,包括职业道德基本原则和概念框架、从公正立场为政府和纳税人服务的职业道德。

考试内容与能力等级

2016注册会计师备考《税法》考试大纲详解

迎战2016注册会计师考试,赢在起点。出国留学网考试专栏给你提供合理有效的注册会计师会计科目备考试题攻略。

考试目标:

考生应当根据本科目考试内容与能力等级的要求,理解、掌握或运用下列相关的专业知识和职业技能,坚守职业价值观、遵循职业道德、坚持职业态度,解决实务问题。

1.税法与税制相关的基本原理;

2.现行各实体税种的纳税义务人、征税对象、税率、计税依据、纳税环节、纳税地点和税收优惠等相关规定;

3.不同企业从事各种生产经营活动所涉及的税种及应纳税额计算;

4.个人取得各种收入涉及的税种、应纳税额计算及相关纳税事项的有关规定;

5.同一经营活动涉及多税种的相互关系和应纳税额的计算方法;

6.企业或个人各主要税种纳税申报表的准确填列;

7.税务筹划与避税、逃税等的区别,企业或个人涉税风险的判断,税收政策变动对纳税人的潜在影响及相关的税收筹划建议;

8.非复杂的国际交易相关税务问题的分析与处理;

9.纳税人税收遵从、税务主管部门税收服务意识、企业纳税事项和征税机关征税事项等与税法执行相关的结论性判断;

10.注册会计师协会会员职业道德守则,包括职业道德基本原则和概念框架、从公正立场为政府和纳税人服务的职业道德。

考试内容与能力等级

(一)税法概论

1.关于转发《国家税务总局关于调整国家税务局、地方税务局税收征管范围意见》的通知(国办发[1996]4号,1996年1月24日)

2.关于所得税收入分享体制改革后税收征管范围的通知(国税发[2002]8号,2002年1月24日)

3.关于纳税人权利与义务的公告(公告[2009]年第1号,2009年11月6日)

(二)增值税法

1.中华人民共和国增值税暂行条例(中华人民共和国国务院令第538号颁布实施,2008年11月10日)

2.中华人民共和国增值税暂行条例实施细则(财政部国家税务总局第50号令,2008年12月15日)

3.关于固定资产进项税额抵扣问题的通知(财税[2009]113号,2009年9月9日)

4.增值税一般纳税人资格认定管理办法(国家税务总局令第22号,2010年2月10号)

5.关于融资性售后回租业务中承租方出售资产行为有关税收问题的公告(国家税务总局公告[2010]13号,2010年9月8日)

6.关于纳税人资产重组有关增值税问题的公告(国家税务总局公告2011年第13号,2011年2月18日)

7.关于修改《中华人民共和国增值税暂行条例实施细则》和《中华人民共和国营业税暂行条例实施细则》的决定(中华人民共和国财政部令第65号,2011年10月28日)

8.关于调整增值税即征即退优惠政策管理措施有关问题的公告(国家税务总局公告2011年第60号,2011年11月14日)

9.关于纳税人虚开增值税专用发票征补税款问题的公告(国家税务总局公告2012年第33号,2012年7月9日...

考生们在复习2016年注册会计师税法的时候,也要结合考试大纲复习哦。详情请看本文“注册会计师专业阶段税法考试大纲(2016年)”由出国留学网注册会计师考试网整理而出,希望能帮到您!

考试目标:

考生应当根据本科目考试内容与能力等级的要求,理解、掌握或运用下列相关的专业知识和职业技能,坚守职业价值观、遵循职业道德、坚持职业态度,解决实务问题。

1.税法与税制相关的基本原理;

2.现行各实体税种的纳税义务人、征税对象、税率、计税依据、纳税环节、纳税地点和税收优惠等相关规定;

3.不同企业从事各种生产经营活动所涉及的税种及应纳税额计算;

4.个人取得各种收入涉及的税种、应纳税额计算及相关纳税事项的有关规定;

5.同一经营活动涉及多税种的相互关系和应纳税额的计算方法;

6.企业或个人各主要税种纳税申报表的准确填列;

7.税务筹划与避税、逃税等的区别,企业或个人涉税风险的判断,税收政策变动对纳税人的潜在影响及相关的税收筹划建议;

8.非复杂的国际交易相关税务问题的分析与处理;

9.纳税人税收遵从、税务主管部门税收服务意识、企业纳税事项和征税机关征税事项等与税法执行相关的结论性判断;

10.注册会计师协会会员职业道德守则,包括职业道德基本原则和概念框架、从公正立场为政府和纳税人服务的职业道德。

考试内容与能力等级

2016年注册会计师税法考试大纲尚未公布,考生们可参考2015年注册会计师考试大纲,具体CPA税法考试大纲信息,请持续关注出国留学网注册会计师考试频道,我们将为您第一时间发布关于CPA考试大纲的资讯!

注册会计师全国统一考试大纲——专业阶段考试(税法)

(2015年度)

考试目标

考生应当根据本科目考试内容与能力等级的要求,理解、掌握或运用下列相关的专业知识和职业技能,坚守职业价值观、遵循职业道德、坚持职业态度,解决实务问题。

1.税法与税制相关的基本原理;

2.现行各实体税种的纳税义务人、征税对象、税率、计税依据、纳税环节、纳税地点和税收优惠等相关规定;

3.不同企业从事各种生产经营活动所涉及的税种及应纳税额计算;

4.个人取得各种收入涉及的税种、应纳税额计算及相关纳税事项的有关规定;

5.同一经营活动涉及多税种的相互关系和应纳税额的计算方法;

6.企业或个人各主要税种纳税申报表的准确填列;

7.税务筹划与避税、逃税等的区别,企业或个人涉税风险的判断,税收政策变动对纳税人的潜在影响及相关的税收筹划建议;

8.非复杂的国际交易相关税务问题的分析与处理;

9.纳税人税收遵从、税务主管部门税收服务意识、企业纳税事项和征税机关征税事项等与税法执行相关的结论性判断;

10.注册会计师协会会员职业道德守则,包括职业道德基本原则和概念框架、从公正立场为政府和纳税人服务的职业道德。

考试内容与能力等级

注册会计师考试频道精心推荐:

税法考试大纲推荐访问