出国留学网专题频道注册会计师税法高频考点栏目,提供与注册会计师税法高频考点相关的所有资讯,希望我们所做的能让您感到满意!

09-11

现在在CPA备考的尾声,为了帮助广大考生能够巩固基础,下面由出国留学网小编为你精心准备了“2019年注册会计师税法科目高频考点汇总(下)”,持续关注本站将可以持续获取更多的考试资讯!

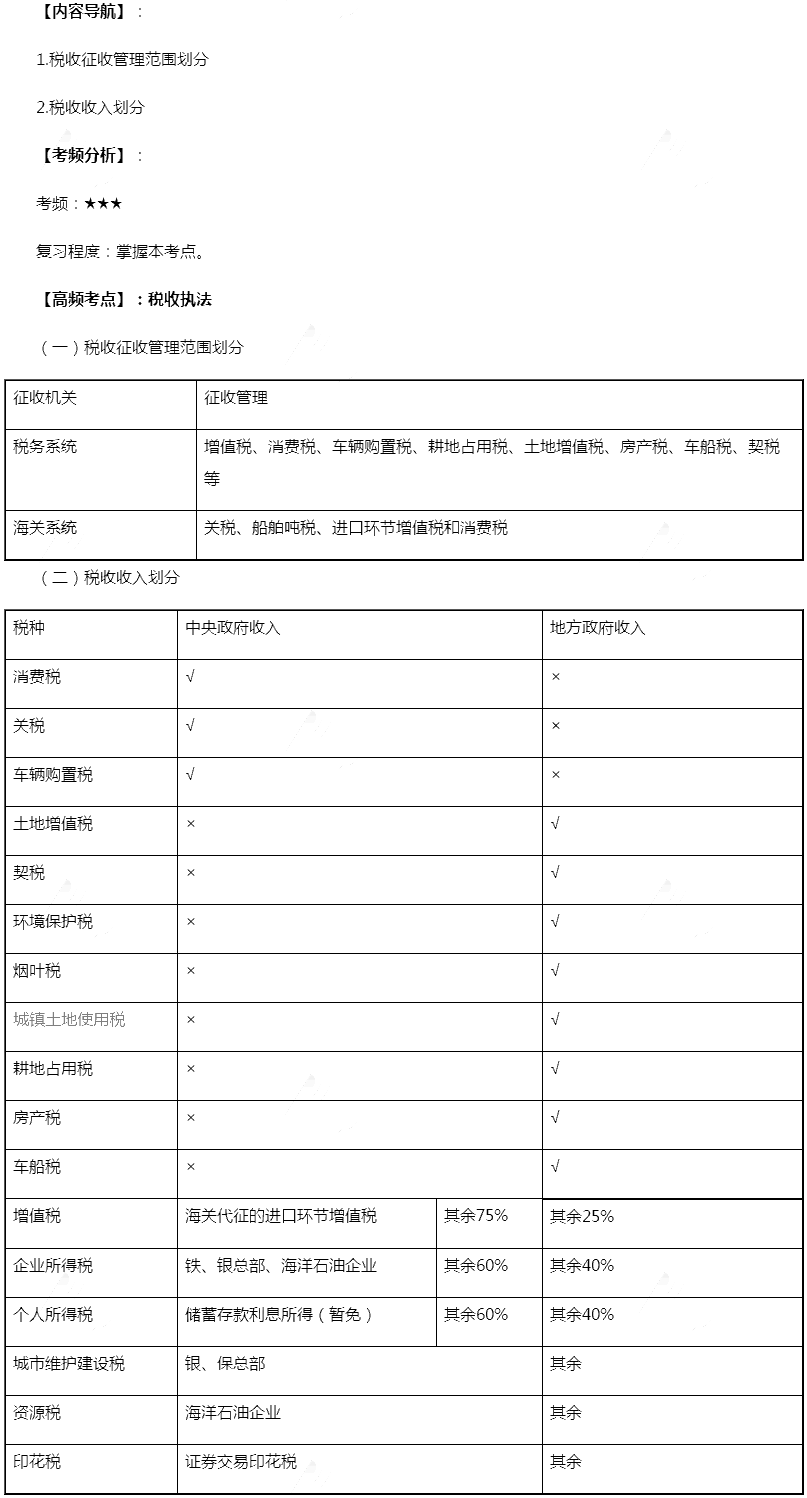

2019年注册会计师考试备考时间紧张,请大家抓紧时间抓住重点备考注册会计师。小编也为广大考生整理了2019年注册会计师考试税法科目的高频考点,下面,我们一起来学习“2019年注册会计师《税法》高频考点:税收执法”。本考点属于《税法》第一章税法总论第五节税收执法的内容。

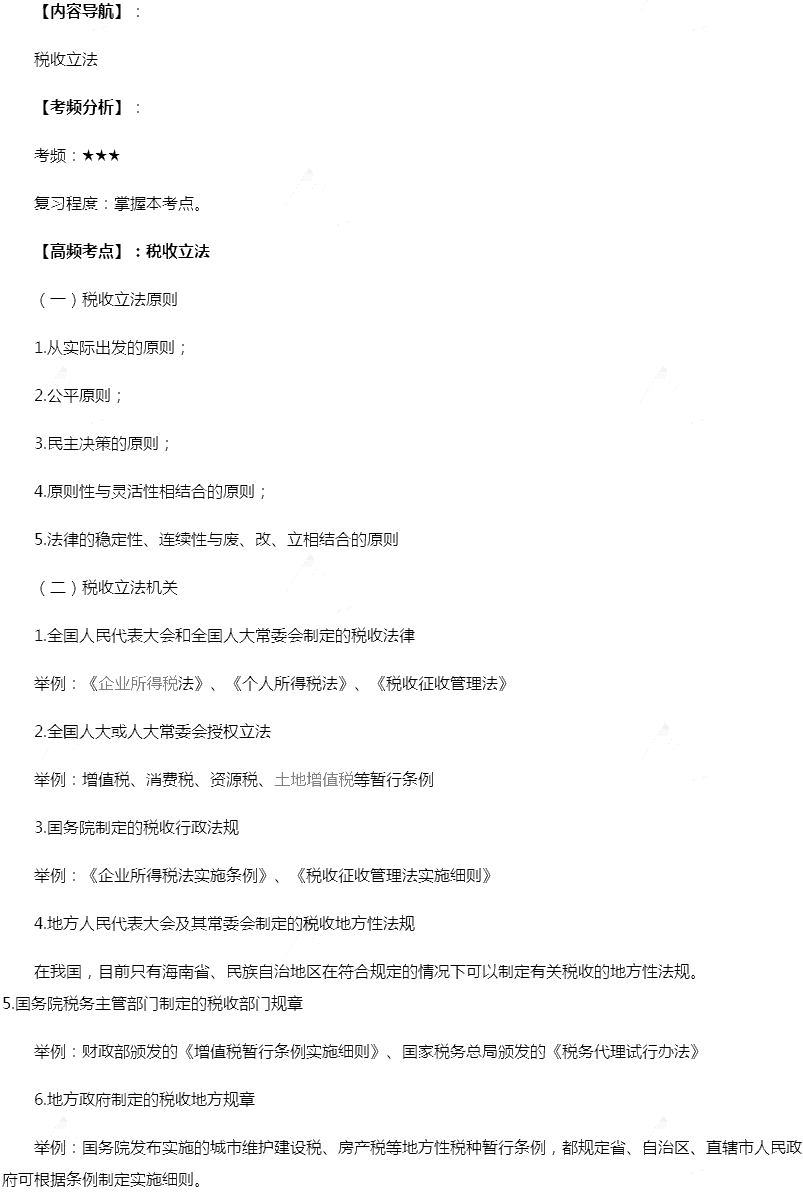

2019年注册会计师考试备考时间紧张,请大家抓紧时间抓住重点备考注册会计师。小编也为广大考生整理了2019年注册会计师考试税法科目的高频考点,下面,我们一起来学习“2019年注册会计师《税法》高频考点:税收立法”。本考点属于《税法》第一章税法总论第四节税收立法与我国税法体系的内容。

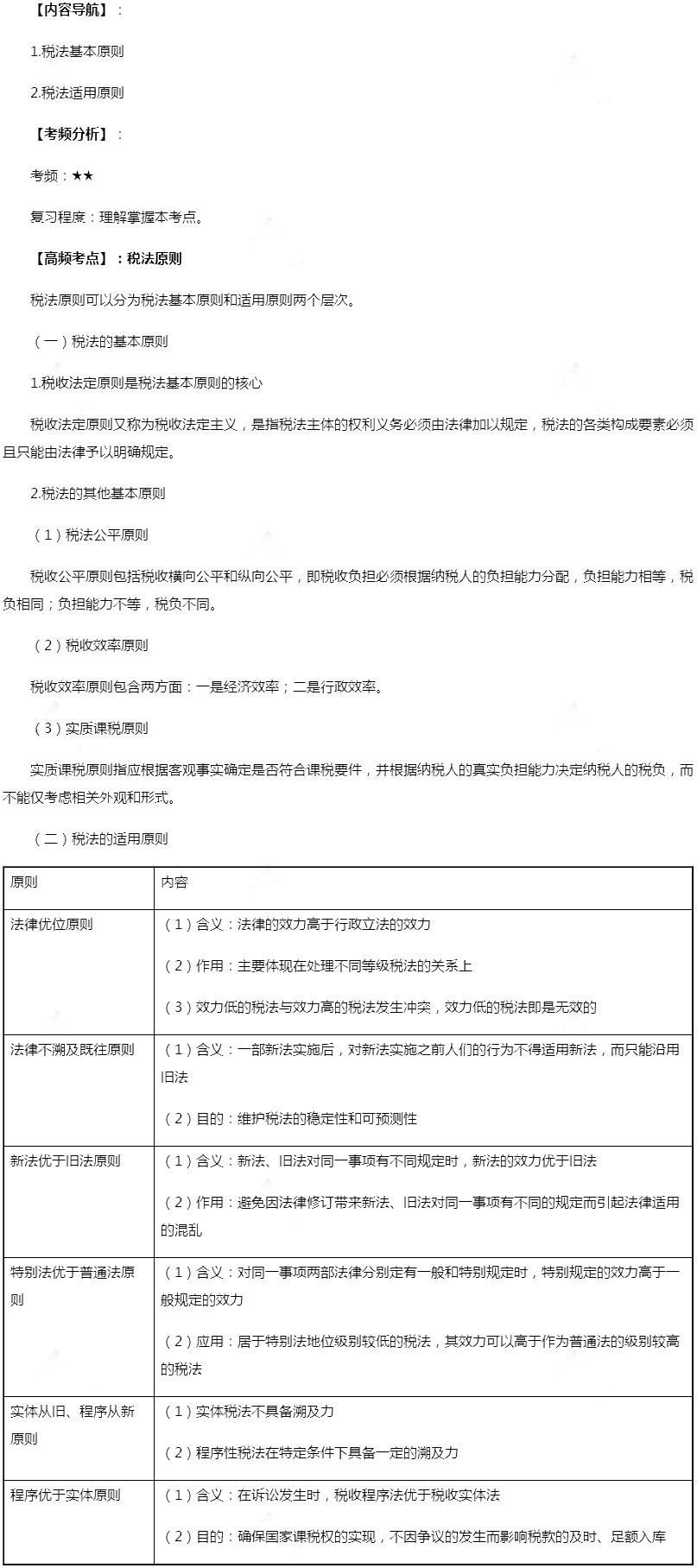

2019年注册会计师考试备考时间紧张,请大家抓紧时间抓住重点备考注册会计师。小编也为广大考生整理了2019年注册会计师考试税法科目的高频考点,下面,我们一起来学习“2019年注册会计师《税法》高频考点:税法原则”。本考点属于《税法》第一章税法总论第二节税法原则的内容。

推荐阅读:

09-11

注册会计师作为我国热门考试之一,相信有着非常多的人报考,而在考试胜出者无不是对于考试重点有着一定的把握,下面由出国留学网小编为你精心准备了“2019年注册会计师税法科目高频考点汇总(上)”,持续关注本站将可以持续获取更多的考试资讯!

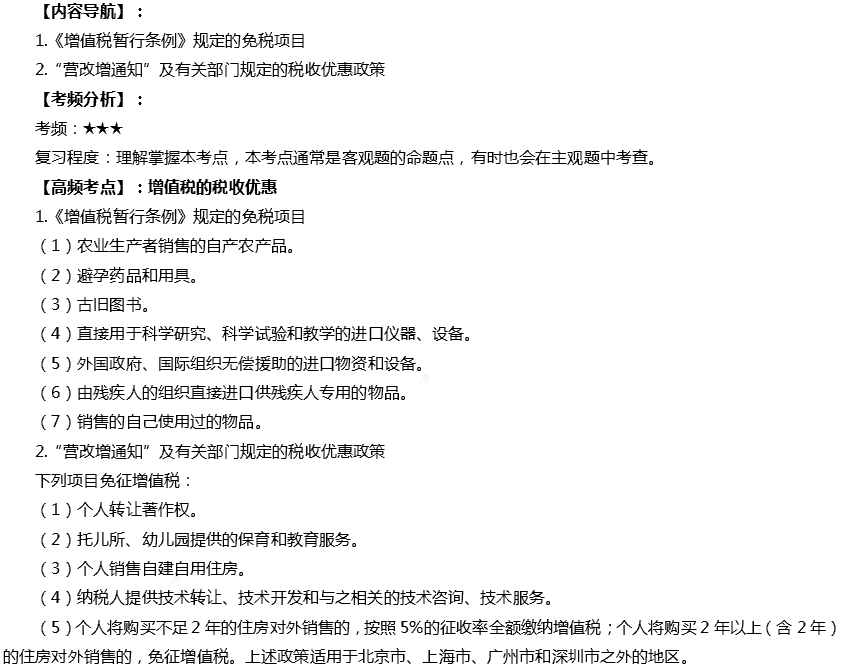

2019年注册会计师考试备考时间紧张,请大家抓紧时间抓住重点备考注册会计师。小编也为广大考生整理了2019年注册会计师考试税法科目的高频考点,下面,我们一起来学习“2019年注册会计师《税法》高频考点:增值税税收优惠”。本考点属于《税法》第二章增值税法第九节税收优惠的内容。

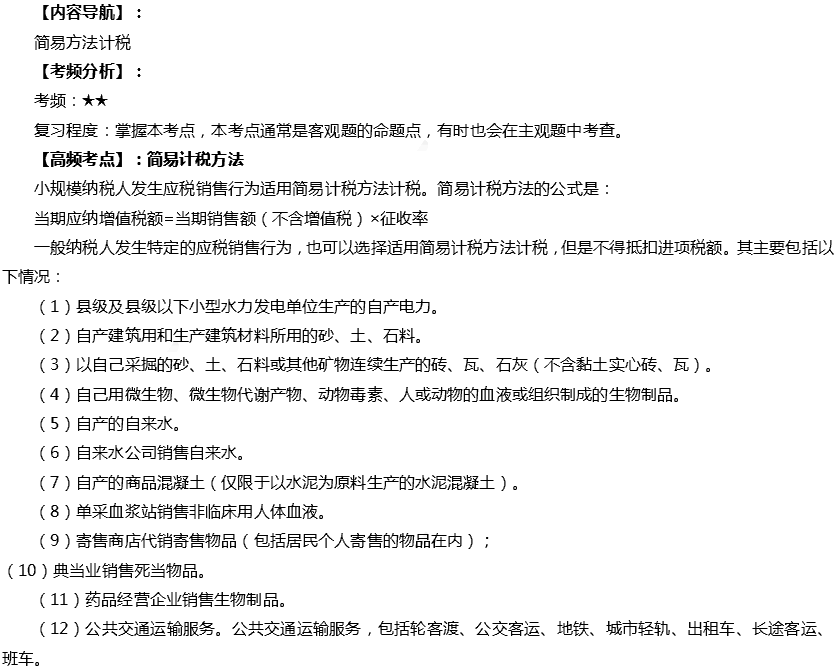

2019年注册会计师考试备考时间紧张,请大家抓紧时间抓住重点备考注册会计师。小编也为广大考生整理了2019年注册会计师考试税法科目的高频考点,下面,我们一起来学习“2019年注册会计师《税法》高频考点:简易计税方法”。本考点属于《税法》第二章增值税法第四节增值税的计税方法的内容。

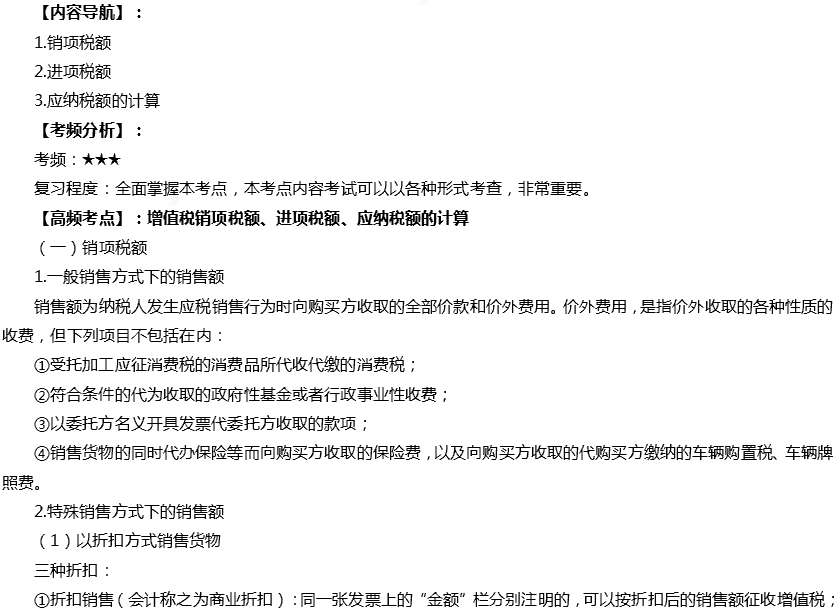

2019年注册会计师考试备考时间紧张,请大家抓紧时间抓住重点备考注册会计师。小编也为广大考生整理了2019年注册会计师考试税法科目的高频考点,下面,我们一起来学习“2019年注册会计师《税法》高频考点:增值税销项税额、进项税额、应纳税额的计算”。本考点属于《税法》第二章增值税法第五节一般计税方法应纳税额的计算。

2019年注册会计师考试备考时间紧张,请大家抓紧时间抓住重点备考注册会计师。小编也为广大考生整理了2019年注册会计师考试税法科目的高频考点,下面,我们一起来学习“2019年注册会计师《税法》高频考点:增值税征税范围”。本考点属于《税法》第二章增值税法第一节征税范围与纳税义务人的内容。

10-08

考友们都准备好注册会计师考试了吗?本文“2017年注册会计师《税法》高频考点:税法构成要素”,跟着出国留学网来了解一下吧。要相信只要自己有足够的实力,无论考什么都不会害怕!

2017年注册会计师《税法》高频考点:税法构成要素

税法构成要素

【考情分析】重要考点

税法的构成要素一般包括总则、纳税义务人、征税对象、税目、税率、纳税环节、纳税期限、纳税地点、减税免税、罚则、附则等项目。

重点有:

一、纳税人

1.含义:是税法规定的直接负有纳税义务的单位和个人

2.范围:自然人、法人、其他组织;

居民纳税人和非居民纳税人;

纳税人与负税人、扣缴义务人关系:

二、征税对象:即纳税客体

1.含义:指税法规定对什么征税,是征纳税双方权利义务共同指向的客体或标的物。

2.重要作用:是区别一种税与另一种税的重要标志。是税法最基本的要素,体现着征税的最基本界限,决定着某一种税的基本征税范围,同时,征税对象也决定了各个不同税种的名称。【2016考点】

3.与课税对象相关的两个概念:

概念 | 含义 | 与课税对象关系 | 作用或形式 |

税目 | 对征税对象分类规定的具体的征税项目,反映具体的征税范围。 {注意,税目是征税对象的具体化,不是征税对象本身} | 对课税对象质的界定 | ①明确具体的征税范围,凡列入税目的即为应税项目,未列入税目的,则不属于应税项目; |

税基(计税依据){计算税额的基数} | 是据以计算征税对象应纳税款的直接数量依据,解决对征税对象课税的计算问题。 ... |

10-05

考友们都准备好注册会计师考试了吗?本文“2017年注册会计师《税法》高频考点:税法基本原则”,跟着出国留学网来了解一下吧。要相信只要自己有足够的实力,无论考什么都不会害怕!

2017年注册会计师《税法》高频考点:税法基本原则

税法基本原则

【考情分析】重要考点

税法的原则反映税收活动根本属性,是税收法律制度建立的基础。包括税法基本原则和税法适用原则。

一、税收法定原则——核心基本原则{基本原则里面的核心}

党的十八界三中全会《决定》中提出“落实税收法定原则”,首次在党的文件中明确提出这一最根本的税法原则。

(一)含义:税法主体的权利义务、税法的各类构成要素都必须且必须由只能由法律予以明确。

(二)内容:税收要件法定原则、税务合法性原则。

1.税收要件法定原则——立法角度

国家对其开征的任何税种都必须由法律对其进行专门确定才能实施;征税要素的变动都应当按相关法律的规定进行;征税的各个要素规定应尽量明确。

2.税务合法性原则——征收程序法定{执法角度}

二、税法公平原则

源于法律上的平等原则。

内涵:税收负担必须根据纳税人的负担能力分配,负担能力相等,税负相同。

三、税收效率原则

1.经济效率:要求有利于资源的有效配置和经济体制的有效运行。

2.行政效率:要求提高税收行政效率。

四、实质课税原则

应根据客观事实确定是否符合课税要件,并根据纳税人的真实负担能力决定纳税人的税负,而不能仅考虑相关外观和形式。

【例如】特别纳税调整。

出国留学网注册会计师考试栏目推荐:

07-13

2016注册会计师《税法》最新考点讲解

出国留学网注册会计师考试专栏给2016注册会计师考试考生整理了最新考点讲解,希望对考生能有一定的帮助。

征税范围、税率

【内容导航】:

一、征税范围、税率

【所属章节】:

本知识点属于《税法》科目第六章关税法第六节船舶吨税的内容。

【知识点】:征税范围、税率

|

要素 |

规定 |

|

|

征税范围 |

自中华人民共和国境外港口进入境内港口的船舶(以下称应税船舶),应当缴纳船舶吨税 |

|

|

税率 |

优惠税率 |

( |

注册会计师税法高频考点推荐访问