出国留学网专题频道注册会计师税法复习讲义栏目,提供与注册会计师税法复习讲义相关的所有资讯,希望我们所做的能让您感到满意!

02-09

出国留学网注册会计师考试栏目为大家分享“2017注册会计师税法复习讲义:依法纳税与税法遵从”,希望对大家能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

【内容导航】:

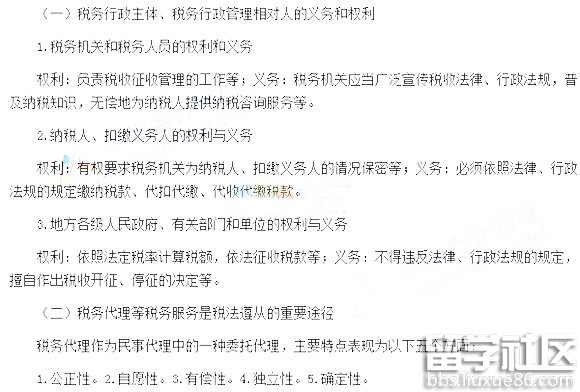

1.税务行政主体、税务行政管理相对人的义务和权利

2.税务代理等税务服务是税法遵从的重要途径

【考频分析】:

考频:★

复习程度:理解掌握本考点。

【高频考点】:依法纳税与税法遵从

12-27

出国留学网注册会计师考试栏目为大家分享“2017注册会计师税法复习讲义:纳税地点”,欢迎阅读。

2017注册会计师税法复习讲义:纳税地点

纳税人缴纳“三税”的地点,就是该纳税人缴纳城建税的地点。但是,属于下列情况的,纳税地点为:

(1)代扣代缴、代收代缴“三税”的单位和个人,同时也是城市维护建设税的代扣代缴、代收代缴义务人,其城建税的纳税地点在代扣代收地。

(2)跨省开采的油田,下属生产单位与核算单位不在一个省内的,其生产的原油,在油井所在地缴纳增值税,其应纳税款由核算单位按照各油井的产量和规定税率,计算汇拨各油井缴纳。所以,各油井应纳的城建税,应由核算单位计算,随同增值税一并汇拨油井所在地,由油井在缴纳增值税的同时,一并缴纳城建税。

(3)对管道局输油部分的收入,由取得收入的各管道局于所在地缴纳营业税。所以,其应纳城建税,也应由取得收入的各管道局于所在地缴纳营业税时一并缴纳。

(4)对流动经营等无固定纳税地点的单位和个人,应随同“三税”在经营地按适用税率缴纳。

注册会计师考试频道推荐:

注册会计师税法复习讲义推荐访问