出国留学网专题频道注册会计师财务成本笔记栏目,提供与注册会计师财务成本笔记相关的所有资讯,希望我们所做的能让您感到满意!

03-21

想报考2017年注册会计师考试的朋友们,出国留学网注册会计师考试栏目为大家整理“2017注册会计师财务成本笔记:普通股筹资的特点”,希望对大家能有帮助!

普通股筹资的特点

1.股权融资的特点

(1)股权融资相对于债券和借款等债务融资,融资成本较高,不需要归还本金。

(2)股权融资包括内部股权融资和外部股权融资。其中内部股权融资表现为留存收益增加;外部股权融资表现为股本或实收资本增加(通常伴随资本公积增加)。

2.普通股筹资的优点

(1)没有固定利息负担;

【提示】公司盈余较少、公司有盈余但资金短缺或存在有利的投资机会,则可以少支付或不支付股利。

(2)没有固定到期日和筹资风险低;

(3)能增加公司的信誉;

【提示】普通股筹资有利于提高公司信用价值,为更多使用负债资金提供支持。

(4)筹资限制较少;

【提示】优先股和债券筹资限制条件多。

(5)在通货膨胀时普通股筹资容易吸收资金。

3.普通股筹资的缺点

(1)普通股的资本成本较高;

【提示】投资者承担风险高,要求的报酬率高;筹资公司支付的股利不具有抵税作用;发行费用一般高于发行其他证券

(2)可能会分散公司的控制权;

(3)信息披露成本大,也增加了公司保护商业秘密的难度;

(4)上市会增加被收购的风险。

注册会计师考试频道推荐:03-20

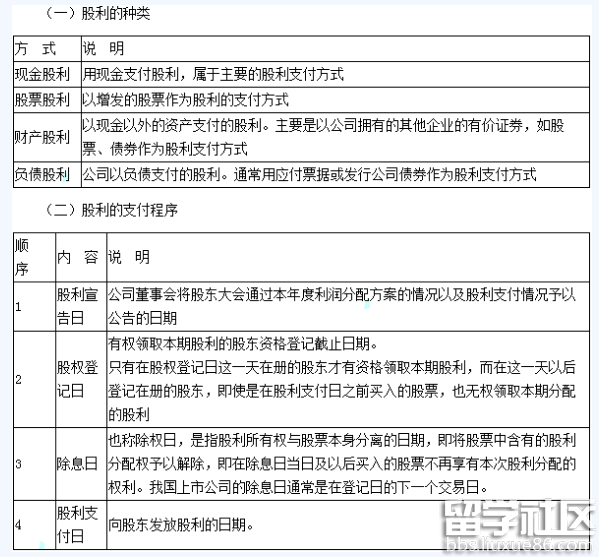

想报考2017年注册会计师考试的朋友们,出国留学网注册会计师考试栏目为大家整理“注册会计师2017财务成本笔记:股利种类与支付程序”,希望对大家能有帮助!

股利种类与支付程序

【内容导航】:

1.股利的种类

2.股利的支付程序

【考频分析】:

考频:★★

复习程度:掌握股利的种类和支付程序

【高频考点】:股利种类与支付程序

注册会计师考试频道推荐:

...03-15

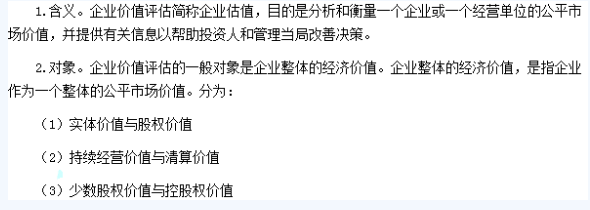

想报考2017年注册会计师考试的朋友们,出国留学网注册会计师考试栏目为大家整理“2017注册会计师财务成本笔记:企业价值评估目的和对象”,希望对大家能有帮助!

企业价值评估的目的和对象

【内容导航】:

1.含义

2.对象

【考频分析】:

考频:★

复习程度:掌握企业价值评估对象的分类

【高频考点】:企业价值评估的目的和对象

注册会计师考试频道推荐:

2017注册会计师考试时间 ...03-14

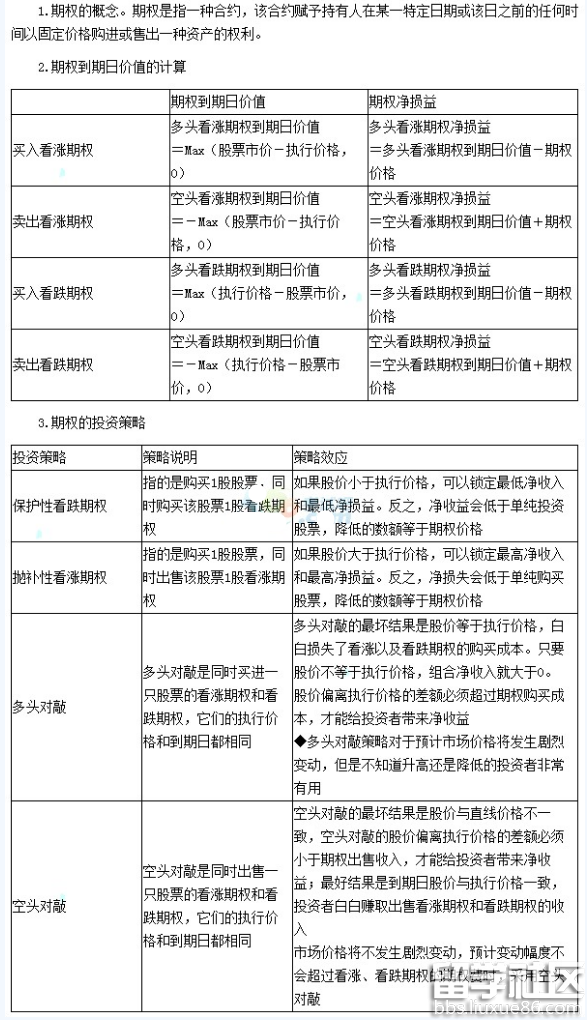

出国留学网注册会计师考试栏目为大家分享“注册会计师2017财务成本复习笔记:期权”,希望对大家能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

期权的概念、类型和投资策略

【内容导航】:

1.期权的概念

2.期权到期日价值的计算

3.期权的投资策略

【考频分析】:

考频:★★★

复习程度:掌握期权到期日价值的计算,期权的投资策略。

【高频考点】:期权的概念和类型

03-07

出国留学网注册会计师考试栏目为大家分享“注册会计师2017财务成本笔记:外部资本需求的测算”,希望对大家能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

外部资本需求的测算

(一)外部融资销售增长比

1.计算公式

外部融资销售增长比=外部融资额/销售增长额

假设经营资产销售百分比和经营负债销售百分比不变,则:

外部融资销售增长比=经营资产销售百分比-经营负债销售百分比-可动用金融资产/销售增长额-(1+增长率)/增长率×预计销售净利率×预计收益留存率

如果可动用金融资产为0,则:

外部融资销售增长比=经营资产销售百分比-经营负债销售百分比-(1+增长率)/增长率×预计销售净利率×预计收益留存率

2.应用

(1)预计外部融资额:

外部融资额=销售增长额×外部融资销售增长比=基期销售额×销售增长率×外部融资销售增长比

(2)调整股利政策或进行短期投资:

当外部融资销售增长比小于0时,说明资金有剩余,可用于增加股利或进行短期投资。

(3)预计通货膨胀对融资的影响:

在销量不变时,按含有通胀的名义增长率计算出需要补充的资金,就是预计通货膨胀对融资的影响。注意掌握公式:销售额名义增长率=(1+通胀率)(1+销量增长率)-1

(二)外部融资需求的敏感性分析

外部融资需求的多少,不仅取决于销售增长,还取决于股利支付率和销售净利率。在销售净利率大于0的情况下,股利支付率越高,外部融资需求越大;在股利支付率小于1的情况下,销售净利率越大,外部融资需求越少。

注册会计师考试频道推荐:

02-13

出国留学网注册会计师考试栏目为大家分享“注册会计师2017年财务成本笔记:传统杜邦分析体系”,希望对大家能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

传统杜邦分析体系

1.核心公式:权益净利率=销售净利率×总资产周转次数×权益乘数

2.局限性

(1)计算总资产净利率的“总资产”与“净利润”不匹配;

(2)没有区分经营活动损益和金融活动损益;

(3)没有区分金融负债与经营负债。

注册会计师考试频道推荐:

...注册会计师财务成本笔记推荐访问