出国留学网专题频道一建建设工程经济知识点栏目,提供与一建建设工程经济知识点相关的所有资讯,希望我们所做的能让您感到满意!

04-18

出国留学网一级建造师栏目为您提供“2017年一建《建设工程经济》考点:敏感性分析内容与步骤”,希望可以帮助到各位考生!

一、敏感性分析的内容

分析、预测技术方案主要不确定因素的变化对技术方案经济效果评价指标(如财务内部收益率、财务净现值等)的影响,从中找出敏感因素确定评价指标对该因素的敏感程度和技术方案对其变化的承受能力。

对单一不确定因素变化对技术方案经济效果的影响进行分析,其他因素保持不变。为了找出关键的敏感性因素,通常只进行单因素敏感性分析。

假设两个或两个以上互相对立的不确定因素同时变化时。

二、单因素敏感性分析的步骤

(一)确定分析指标

技术方案评价的各种经济效果指标,如财务净现值、财务内部收益率、静态投资回收期等,都可以作为敏感性分析的指标。

如果方案投资回收快慢选用静态投资回收期;如果超额净收益选用财务净现值;如果资金回收能力选用财务内部收益率指标。

不应超出确定性经济效果评价指标范围而另立新的分析指标。

(二)选择需要分析的不确定性因素

只需选择一些主要的影响因素。

原则,影响较大,把握不大。

1.从收益方面来看,主要包括产销量与销售价格、汇率。

2.从费用方面来看,包括成本、建设投资、流动资金占用、折现率、汇率等。

3.从时间方面来看,包括技术方案建设期、生产期。

折现率因素对静态评价指标不起作用。

(三)分析每个不确定性因素的波动程度及其对分析指标可能带来的增减变化情况。

首先,设定这些因素的变动幅度。

其次,计算不确定性因素每次变动对技术方案经济效果评价指标的影响。

敏感性分析表和敏感性分析图的形式表现出来。

(四)确定敏感性因素

计算敏感度系数和临界点来判断。

1敏感度系数(SAF)

SAF>0,表示评价指标与不确定因素同方向变化;

SAF<0,表示评价指标与不确定因素反方向变化;

|SAF|越大,表明评价指标A对于不确定因素F越敏感;反之则不敏感

敏感系数提供了各不确定因素变动率与评价指标变动率之间的比例,但不能直接显示变化后评价指标的指。

敏感分析图中横轴代表各不确定因素变动百分比,纵轴代表评价指标(以财务净现值为例),这条直线反应不确定因素不同变化水平时所对应的评价指标值。每一条直线的斜率反映技术方案经济效果评价指标对该不确定因素的敏感程度,斜率越大敏感度越高。

2.临界点

临界点是技术方案允许不确定因素向不利方向变化的极限值,见图1Z101033-2。超过极限,技术方案的经济效果指标将不可行。可由敏感性分析图直接求的近似值,每条直线与判断基准线的相交点所对应的横坐标上不确定因素变化率即为该因素的临界点。

(五)选择方案

04-18

出国留学网一级建造师栏目为您提供“2017年一建《建设工程经济》考点:盈亏平衡”,希望可以帮助到各位考生!

一、总成本与固定成本、可变成本

总成本费用分解为可变成本、固定成本和半可变(或半固定)成本

(一)固定成本

固定成本是指在技术方案一定的产量范围内不受产品产量影响的成本

(二)可变成本

可变成本是随技术方案产品产量的增减而成正比例变化的各项成本

(三)半可变(或半固定)成本

长期借款利息应视为固定成本;流动资金借款和短期借款利息可能部分与产品产量相关,其利息可视为半可变(或半固定)成本,为简化计算一般也将其作为固定成本。

二、销售收入与营业税金及附加

(一)销售收入

为简化计算,本目仅考虑销售收入与销量成线性关系这种情况。

(二)营业税金及附加

经简化后,技术方案的销售收入是销量的线性函数。

S=p×Q-Tu×Q

Tu——单位产品营业税金及附加

三、量本利模型

(一)量本利模型

企业的经营活动,通常以生产数量为起点,而以利润为目标。使成本、产销量和利润的关系统一于一个数学模型。

B=S-C

(1)生产量等于销售量

(二)基本的量本利图

图1Z101032 基本的量本利图

横坐标为产销量,纵坐标为金额,在图形上就是以0为起点的斜线。

销售收入线与总成本线的交点是盈亏平衡点(BEP)也叫保本点。表明技术方案在此产销量下总收入与总成本相等,即没有利润,也不发生亏损。

盈亏平衡分析是通过计算技术方案达产年盈亏平衡点(BEP),分析技术方案成本与收入的平衡关系,判断技术方案对不确定性因素导致产销量变化的适应能力和抗风险能力。其中以产销量和生产能力利用率表示的盈亏平衡点应用最为广泛。

四、产销量(工程量)盈亏平衡分析的方法

由公式(1Z101032-4)中利润B=0,。

盈亏平衡点要按技术方案投产达到设计生产能力后正常年份的产销量、变动成本、固定成本、产品价格、营业税金及附加等数据来计算,而不能按计算期内的平均值计算。正常年份一般选择还款期间的第一个达产年和还款后的年份分别计算,以便分别给出最高和最低的盈亏平衡点区间的范围。

五、生产能力利用率盈亏平衡分析的方法

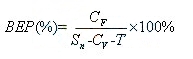

BEP(%)是指盈亏平衡点产销量占技术方案正常产销量的比重。在技术方案评价中,一般用设计生产能力表示正常产销量。

即产销量(工程量)表示的盈亏平衡点等于生产能力利用率表示的盈亏平衡点乘以设计生产能力。

盈亏平衡点反...

一级建造师建设工程经济考点财务分析你都掌握了吗?为使考生对一级建造师建设工程经济考试有更好的把握,出国留学网一级建造师频道小编结合考试教材重点内容,为大家整理了建设工程经济考试辅导资料,希望对您的考试有所帮助!

2016年一建《建设工程经济》重点:财务分析

IZ102060 财务分析

1Z102061 财务分析方法

1Z102062 基本财务比率的计算和分析

6-1 财务分析方法

——趋势分析法:又称水平分析法:是将反映企业报告或财务状况的信息与反映企业前期或历史某一时期财务状况的信息进行对比的一种财务分析方法。

——比率分析法:是通过技术报表中各项目占总体的比重或结构,反映报表中的项目与总体关系情况及其变动情况的一种财务分析方法。

——因素分析法:是根据分析指标与其影响因素之间的关系,按照一定的程序和方法,确定各因素对分析指标差异影响程度的一种技术方法

6-2 基本财务比率的计算和分析

——偿债能力比率:资产负债率、速动比率、流动比率

——资产管理比率:

总资产周转率=主营业务收入净额/评价资产总额

流动资产周转率=流动资产周转额/平均流动资产余额

存货周期次数=主营业务成本/存货平均余额

应收账款周转率=主营业务收入净额/应收账款平均余额

——盈利能力比率

——发展能力比率

——杜邦财务分析体系

一级建造师频道编辑推荐:

一级建造师建设工程经济考点技术经济分析、“价值工程”的重点和难点你都掌握了吗?为使考生对一级建造师建设工程经济考试有更好的把握,出国留学网一级建造师频道小编结合考试教材重点内容,为大家整理了建设工程经济考试辅导资料,希望对您的考试有所帮助!

2016年一建《建设工程经济》考点:技术经济分析、“价值工程”的重点和难点

技术经济分析

“新技术、新工艺和新材料应用方案的技术经济分析方法”的重点和难点

由于科学技术的不断进步,在工程建设领域,新技术、新工艺和新材料也不断涌现,这对我国建筑业技术进步起到了强大的推动作用。但也应注意,对某些建筑新技术、新工艺、新材料的应用,也可能因为其本身的成熟度和风险、项目所在地、实施企业的原因带来消极的影响。因此,是否把这些新技术、新工艺和新材料应用于工程建设,这是需要认真考虑的问题。因此,做好新技术、新工艺和新材料应用方案的技术经济分析就显得尤其重要,这也是本目的重点内容。本目的难点是新技术、新工艺和新材料应用方案的经济分析。要求掌握新技术、新工艺和新材料应用方案选择的原则,熟悉新技术、新工艺和新材料应用方案的技术经济分析方法。

“价值工程”的重点和难点

价值工程是一种把功能与成本、技术与经济结合起来进行技术经济评价的方法。它不仅广泛应用于产品设计和产品开发,而且应用于各种建设项目,甚至应用于组织机构的改革。因此,本目内容重点是价值工程的概念、特点和提高价值的途径,价值工程分析;难点是功能评价。要求掌握价值工程的基本原理,熟悉价值工程的工作步骤。

一级建造师频道编辑推荐:

一建建设工程经济知识点推荐访问