出国留学网专题频道2016注册会计师经济法考试栏目,提供与2016注册会计师经济法考试相关的所有资讯,希望我们所做的能让您感到满意!

10-21

2016年注册会计师考试已经落下帷幕,注会考试被称为最难考,相信每一位考生都很关心注会考试真题,出国留学网注册会计师考试栏目为大家分享“2016注册会计师经济法考试真题及答案(多选题)”,希望对考生能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

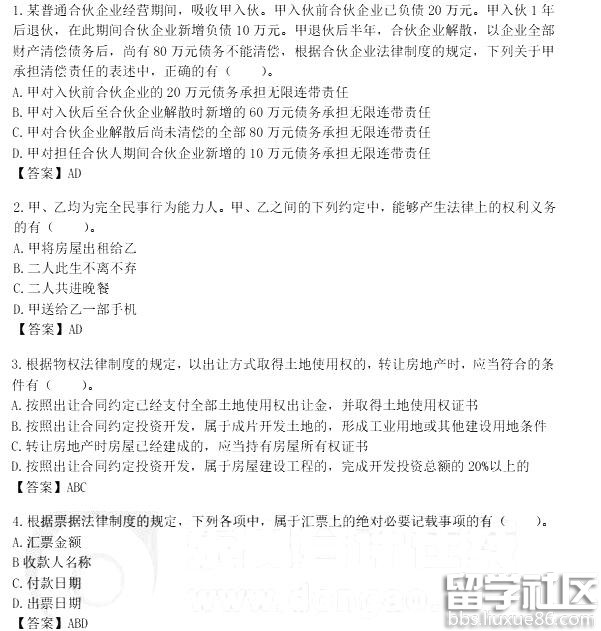

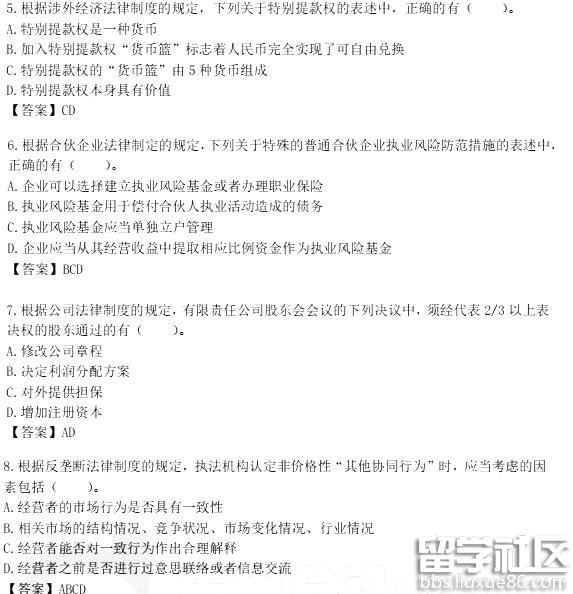

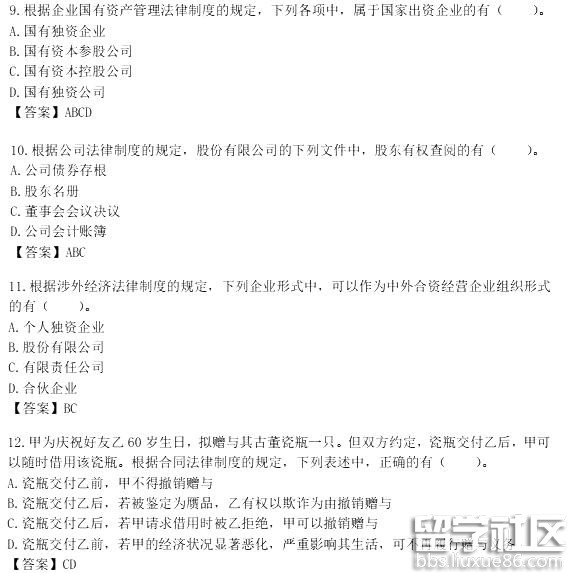

2016注册会计师经济法考试真题及答案(多选题)

多选题

注册会计师考试频道推荐:

10-19

2016年注册会计师专业阶段考试将于10月15日-16日举行,注会考试被称为最难考,备考过程中每一位考生都承受着沉重的压力,出国留学网注册会计师考试栏目为大家分享“2016注册会计师经济法考试真题涉及考点总结”,希望对考生能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

2016注册会计师经济法考试真题涉及考点总结

法律渊源、诉讼时效中止的法定事由、善意取得、缔约过失责任、借款合同利率、合伙企业事务的执行、合伙人的出资、合伙企业的财产清偿顺序、董事会决议、公司法定公积金的提取、协议转让、破产费用的清偿、票据背书、

金融企业国有资产评估管理、合格境内机构投资者制度、人民币汇率制度、反倾销税、法律行为、合伙企业债务的承担、公司法中涉及的合同之债、特别提款权、建设用地使用权、特殊的普通合伙企业执业风险防范措施、

有限责任公司股东会特别决议事项、股份有限公司股东的查阅权、汇票的绝对必要记载事项、赠与合同的撤销、国家出资企业、其他协同行为、合营企业的组织形式、违反《反垄断法》的行为、票据抗辩、一致行动人、权益变动披露、

发行股份购买资产、董事会的召开、股东诉讼、债务人财产的收回、破产债权的确认、债权人会议的成员与权利、租赁合同的维修义务、不动产登记效力、承租人优先购买权、买卖不破租赁、合伙人的退伙情形、上市公司重大资产重组、单位银行结算账户、反垄断民事诉讼、外国投资者出资方式。

注册会计师考试频道推荐:

2016注册会计师考试真题及答案解析汇总10-17

2016年注册会计师专业阶段考试已落幕,出国留学网注册会计师考试栏目会为大家分享“2016注册会计师经济法考试真题及答案解析汇总”,希望对考生能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

| 2016注册会计师经济法考试真题及答案解析汇总 |

| 2016注册会计师经济法考试真题及参考答案(网友版) |

| 2016注册会计师经济法考试真题及参考答案 |

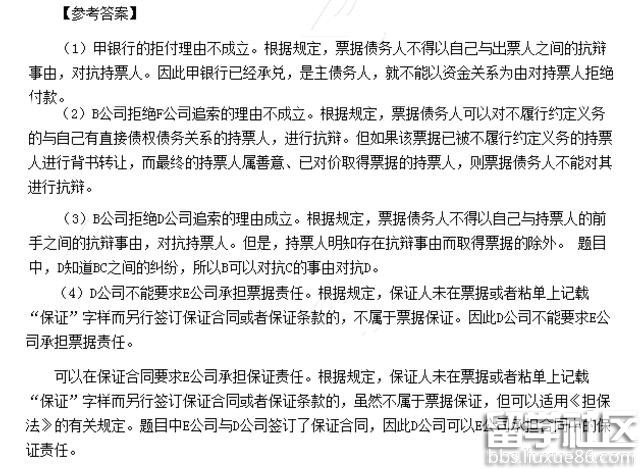

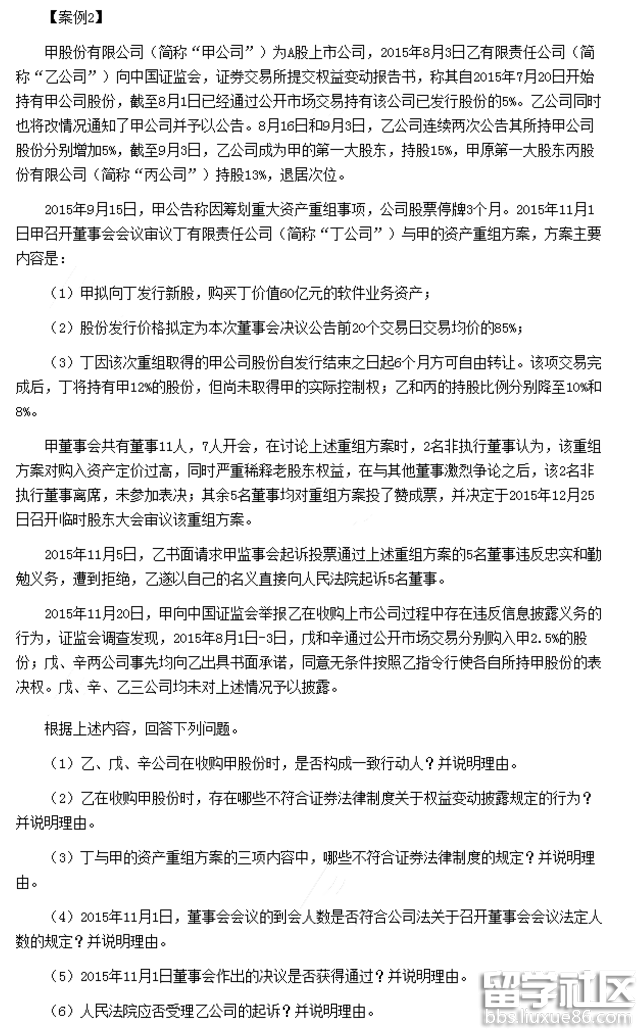

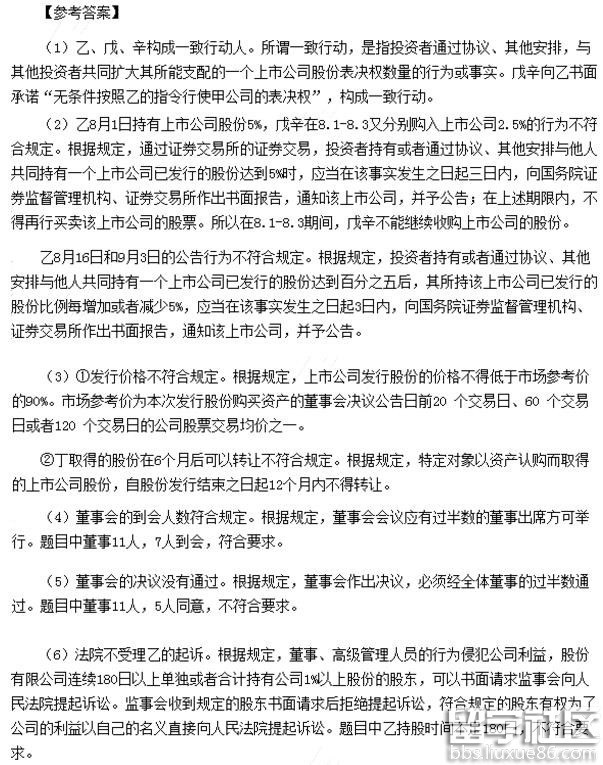

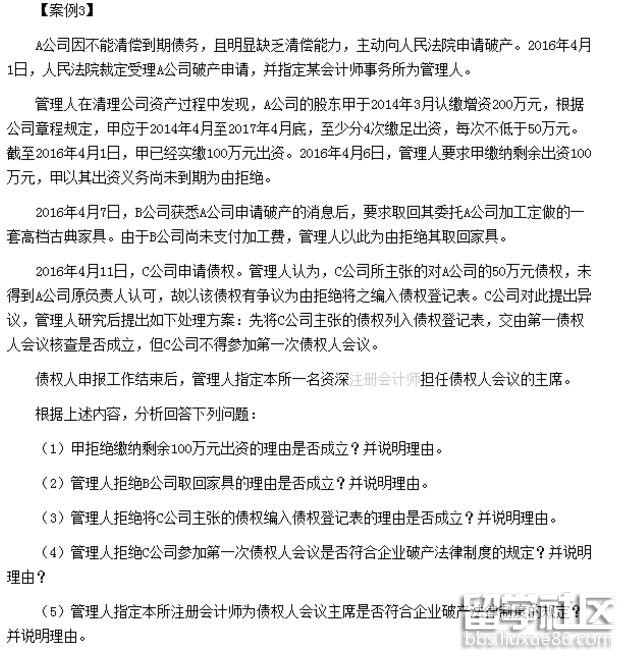

| 2016注册会计师经济法考试真题及答案(图片版) |

10-17

2016年注册会计师考试已经落下帷幕,注会考试被称为最难考,相信每一位考生都很关心注会考试真题,出国留学网注册会计师考试栏目为大家分享“2016注册会计师经济法考试真题及参考答案(网友版)”,希望对考生能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

2016注册会计师经济法考试真题及参考答案(网友版)

单选题

多选题

计算分析题

10-17

2016年注册会计师考试已经落下帷幕,注会考试被称为最难考,相信每一位考生都很关心注会考试真题,出国留学网注册会计师考试栏目为大家分享“2016注册会计师经济法考试真题及参考答案”,希望对考生能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

2016注册会计师经济法考试真题及参考答案

单选题

多选题

计算分析题

10-17

2016年注册会计师考试已经落下帷幕,注会考试被称为最难考,相信每一位考生都很关心注会考试真题,出国留学网注册会计师考试栏目为大家分享“2016注册会计师经济法考试真题及答案(图片版)”,希望对考生能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

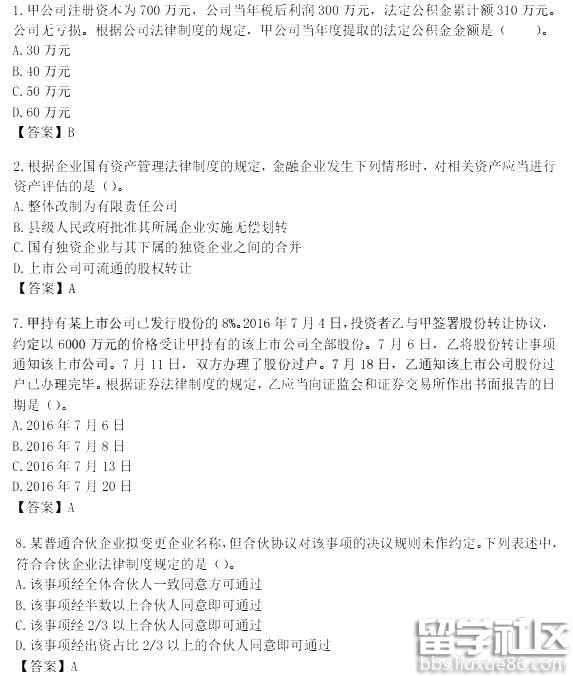

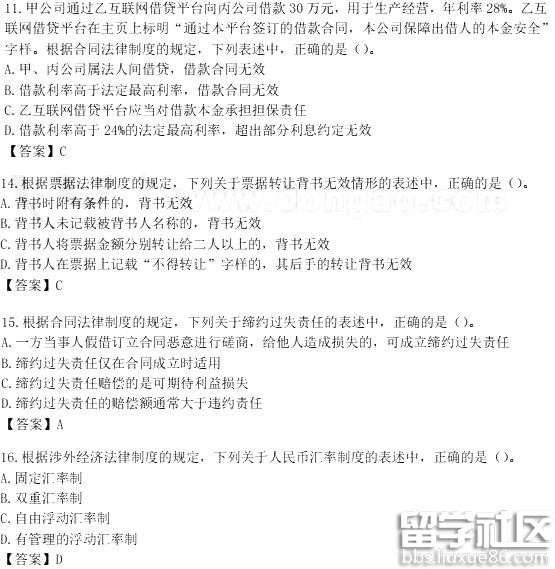

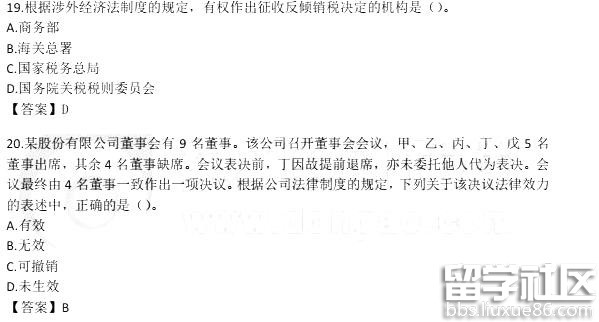

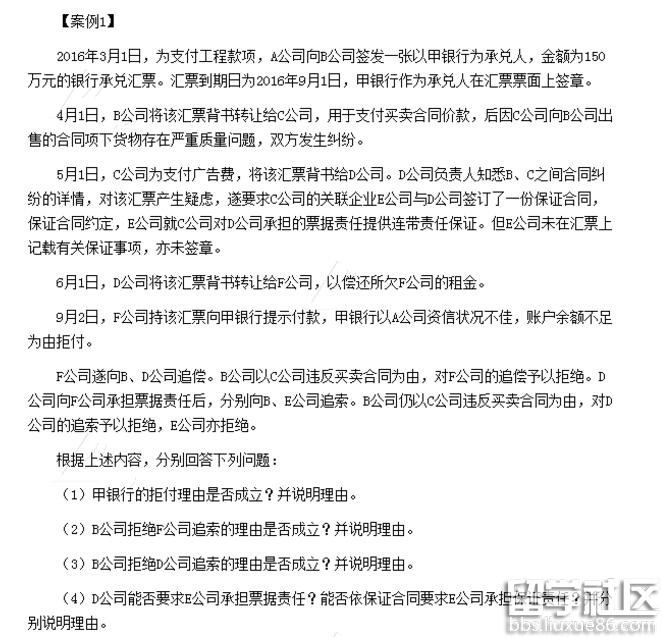

2016注册会计师经济法考试真题及答案(图片版)

单选题

多选题

计算分析题

10-15

2016年注册会计师专业阶段考试将于10月15日-16日举行,出国留学网注册会计师考试栏目会在考后陆续为大家分享2016注册会计师考试真题及答案解析,希望对考生能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

2016注册会计师经济法考试真题及答案

各位考生:

2016年注册会计师考试专业阶段将于10月15日-16日举行,两天内的考试科目分别为《审计》、《财务管理》、《经济法》、《会计》、《公司战略与风险管理》、《税法》。

注册会计师考试频道将在考后第一时间发布2016年注册会计师考试经济法真题及答案,敬请关注。

| 2016注册会计师考试真题及答案解析汇总 |

| 2016注册会计师会计考试真题及答案解析汇总 |

| 注册会计师2016审计考试真题及答案解析汇总 |

| 2016注册会计师经济法考试真题及答案解析汇总 |

09-19

注会考试被称为最难考,备考过程中每一位考生都承受着沉重的压力,出国留学网注册会计师考试栏目为大家分享“2016注册会计师经济法考试练习题及答案解析”,希望对考生能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

2016注册会计师经济法考试练习题及答案解析

1、多选题

根据对外直接投资法律制度的规定,下列关于国家发改委核准和备案的境外投资项目的相关表述中,正确的有()。

A.中央管理企业实施的中方投资额在3亿美元以上的境外投资项目,由国家发改委备案

B.中方投资20亿美元以上的,由国家发改委提出审核意见报国务院核准

C.地方企业实施的中方投资额3亿美元以下的境外投资项目,由国家发改委备案

D.地方企业实施的中方投资额3亿美元以上的境外投资项目,由各省、自治区、直辖市及计划单列市和新疆生产建设兵团等省级政府投资主管部门备案

【答案】AB

【解析】(1)选项AB:中方投资20亿美元以上的,由国家发改委提出审核意见报国务院核准。其他境外投资项目,实行备案管理。其中中央管理企业实施的境外投资项目、地方企业实施的中方投资额3亿美元以上境外投资项目,由国家发改委备案;(2)选项CD:地方企业实施的中方投资额3亿美元以上的境外投资项目,由国家发改委备案;地方企业实施的中方投资额3亿美元以下的境外投资项目,由各省、自治区、直辖市及计划单列市和新疆生产建设兵团等省级政府投资主管部门备案。

2、多选题

根据外汇管理制度的相关规定,QFII制度管理的主要内容包括()。

A.资格条件的限制

B.投资规模的限制

C.投资通道的控制

D.资金汇出入限制

【答案】ABCD

【解析】QFII制度管理的主要内容包括:(1)资格条件的限制(选项A);(2)投资规模的限制(选项B);(3)投资通道的控制(选项C);(4)资金汇出入限制(选项D)。

3、多选题

根据证券法律制度的规定,下列关于短线交易的表述中,错误的有()。

A. 甲上市公司董事将其持有的乙上市公司股份在卖出后六个月内又买入,由此所得收益归甲公司所有

B. 乙上市公司董事买入本公司股份后六个月内继续买入,由此所得收益归乙公司所有

C. 丙上市公司监事买入本公司股份后第三个月就卖出,由此所得收益归丙公司所有

D. 持有丁公司5%股份的股东张某,卖出丁公司股份2%以后第五个月又买入,所得利益归丁公司所有

【答案】 AB

【解析】 证券法规定,上市公司董事、监事、高级管理人员、持有上市公司股份5%以上的股东,将其持有的该公司的股票在买入后6个月内卖出,或者在卖出后6个月内又买入,由此所得收益归该公司所有,公司董事会应当收回其所得收益。AB不正确。

4、多选题

下列各项内容中,符合有限合伙人退伙规定的有( )。

A.作为有限合伙人的自然人在合伙期间丧失民事行为能力的,属于当然退伙

B.若有限合伙人自然死亡,其继承人可以取得该有限合伙人在有限...

09-18

注会考试被称为最难考,每一位考生在备考过程中都承受着沉重的压力,如今已进入考前冲刺阶段,出国留学网注册会计师考试栏目为大家分享“2016注册会计师经济法考试练习题及答案”,希望对考生能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

2016注册会计师经济法考试练习题及答案

第一部分

1、单选题

甲为向乙借款将其拥有的空置房屋设定抵押,并办理抵押登记,后又将该房屋出租给丙居住。借款期限届满,甲未归还借款和利息,经拍卖丁取得该房屋的所有权。下列说法符合规定的是( )。

A、甲不得将已设定抵押并办理登记的房屋出租

B、甲将已设定抵押并办理登记的房屋出租,应经乙同意

C、丁取得房屋所有权后,原租赁合同仍然有效

D、丁取得房屋所有权后,有权解除租赁合同

【答案】 D

【解析】 根据规定,抵押权设立后抵押财产出租的,该租赁关系不得对抗已登记的抵押权。本题抵押权设定在先,出租在后,抵押权实现后,租赁合同对受让人不具有约束力。

2、单选题

甲租用乙的一台笔记本电脑,后甲将该电脑转让给丙,丙知道该笔记本电脑为乙的财产,但仍然以明显低于市场同类产品的价格受让了该电脑,根据《物权法》的规定,下列说法正确的是( )。

A、乙有权追回该电脑

B、丙取得该电脑的所有权

C、乙无权追回该电脑

D、该转让行为有效

【答案】 A

【解析】 根据规定,无处分权人将不动产或者动产转让给受让人的,所有权人有权追回;但是除法律另有规定外,即:受让人受让该不动产或者动产时是善意的;以合理的价格转让,符合法定条件的,受让人取得该不动产或者动产的所有权。本题中,丙为恶意的受让人,且价格并非合理,因此乙有权追回该电脑。

3、单选题

行政法规的制定部门是( )。

A、省级、自治区、直辖市人民政府

B、国务院直属机构

C、全国人民代表大会

D、国务院

【答案】 D

【解析】 法规包括行政法规、地方性法规。行政法规是由国务院制定的规范性文件。

4、单选题

下列选项中,不属于法律事实的是( )。

A、某政府采购人与供货商订立了一份合同

B、某城市三十天没有下雨,甲新买的雨伞一直未用上

C、某国家机关修改了管理制度

D、某公司委托运输的货物被泥石流冲毁

【答案】 B

【解析】 选项B不为法律规范所规定,不能引起任何法律后果。

5、多选题

根据我国外汇管理法律制度的规定,下列选项关于外债管理的表述中,不正确的有()。

A.外债借款合同发生变更时,债务人应按照规定到外汇局办理外债签约变更登记

B.外债未偿余额为零且债务人不再发生提款时,债务人应按照规定到外汇局办理外债注销登记手续

C....

09-14

注会考试被称为最难考,每一位考生都承受着沉重的压力,如今已进入考前冲刺阶段,出国留学网注册会计师考试栏目为大家分享“2016注册会计师经济法考试练习题附答案”,希望对考生能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

2016注册会计师经济法考试练习题附答案

1、下列各项中,应征收土地增值税的是( )。

A、赠予社会公益事业的房地产

B、个人之间互换自有居住用房地产

C、抵押期满权属转让给债权人的房地产

D、以房地产出租

答案:C

2、根据支付结算法律制度的规定,下列关于票据提示付款期限的表述,不正确的是( )。

A、银行汇票的提示付款期限为自出票日起1个月

B、商业汇票的提示付款期限为自出票日起10日

C、银行本票的提示付款期限为自出票日起最长不得超过2个月

D、支票的提示付款期限为自出票日起10日

答案:B

3、如果纳税人有意隐瞒收入,造成少缴税款,税务机关对其处理为( )。

A、3年内可以要求补征

B、3年内可以追征

C、3年至10年内追征

D、无限期追征

答案:D

4、下列情况根据《支付结算办法》的有关规定,不属于违反银行结算纪律的是( )。

A、在结算制度之外规定附加条件

B、应单位和个人的要求按规定开立账户

C、他行的正常结算业务可以拒绝受理、代理

D、签发、承兑、贴现票据以套取银行资金

答案:B

5、纳税人采取在账簿上多列支出或者不列、少列收入的手段,不缴或少缴应纳税款尚不构成犯罪的,由税务机关追缴其不缴或少缴的税款、滞纳金,并处不缴或少缴税款一定比例的罚款,该比例为()。

A、10%以上30%以下

B、30%以上

C、50%以上5倍以下

D、1倍以上5倍以下

答案:C

6、某生产企业为增值税小规模纳税人,2009年1月取得销售商品收入(含增值税) 41200元,购进原材料取得增值税专用发票上注明的税额为300元。则该生产企业1月份应缴纳的增值税税额为( )元。

A、900

B、1200

C、1600

D、2400

答案:B

7、下列选项中,采用超率累进税率的是( )。

A、增值税

B、营业税

C、企业所得税

D、土地增值税

答案:D

8、增值税专用发票由( )印制。

A、国家税务总局指定的企业

B、省、自治区、直辖市地方税务机关指定企业

C、地方人民政府主管部门指定的企业

D、省、自治区、直辖市国家税务机关指定企业

答案:A

9、根据企业所得税法律制...

2016注册会计师经济法考试推荐访问