出国留学网专题频道注册会计师经济法复习资料栏目,提供与注册会计师经济法复习资料相关的所有资讯,希望我们所做的能让您感到满意!

03-24

出国留学网注册会计师考试栏目为大家分享“2017注册会计师经济法复习资料:无效民事行为”,希望对大家能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

无效民事行为:

1. 无效民事行为——自始无效

(1)无民事行为能力人实施的民事行为;

(2)限制民事行为能力人依法不能独立实施的民事行为;

(3)受欺诈而为的民事行为;

(4)受胁迫而为的民事行为;

(5)乘人之危所为的单方民事行为;

(6)恶意串通损害他人利益的民事行为;

(7)违反法律或者社会公共利益的民事行为;

(8)以合法形式掩盖非法目的的民事行为。

【解释】上述(1)、(2)属于“行为人不具有相应的民事行为能力”;(3)~(5)为“意思表示不真实”;(6)~(8)为“内容违反法律或者社会公共利益”。其中(3)~(5)点:欺诈、胁迫、乘人之危而为的“单方”民事行为,是无效民事行为;欺诈胁迫而为的“双方”民事行为,损害国家利益的是无效民事行为,未损害国家利益的是可撤销民事行为;乘人之危而为的“双方”民事行为,是可撤销民事行为。

注册会计师考试频道推荐:

...03-24

出国留学网注册会计师考试栏目为大家分享“2017注册会计师经济法复习资料:法定解除”,希望对大家能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

(1)因不可抗力致使不能实现“合同目的”。

【解释1】双方当事人均可以行使解除权。

【解释2】因不可抗力、意外事件致使主合同不能履行的,不适用定金罚则。

(2)在履行期限届满之前,当事人一方明确表示或者以自己的行为表明不履行“主要”债务。

【解释】此项解除权的行使必须是不履行“主要”债务。

(3)当事人一方迟延履行“主要”债务,经“催告”后在合理期限内仍未履行。

(4)当事人一方迟延履行债务或者有其他违约行为致使不能实现“合同目的”。

【解释1】迟延履行债务或者有其他违约行为并不必然导致解除权的产生,此项解除权的行使条件之一是“不能实现合同目的”,因此延迟履行的债务不强调必须是“主要”债务,也不需要“催告”程序。

【解释2】因当事人延迟履行或者有其他违约行为致使合同目的不能实现,可以适用定金罚则。

(5)不安抗辩权

中止履行后,如果对方在合理期限内未恢复履行能力并且未提供适当担保的,当事人可以解除合同。

注册会计师考试频道推荐:

2017注册会计师考试时间<...

03-24

出国留学网注册会计师考试栏目为大家分享“2017注册会计师经济法复习资料:物权法及合同法”,希望对大家能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

知识点:物权法及合同法

【物的种类】

认定主物、从物关系,必须同时具备两个条件:(1)二者在物理上互相独立;(2)二者在经济用途上存在主、从关系:A物脱离B物,不损害A物的独立用途,则A物为主物;B物脱离A物,丧失其本来的用途,则B物为从物。还有就是孳息需要懂,举个特例,尚在母牛身体里的小牛属于母牛的组成部分,不属于孳息。

【物权的种类】

能够独立存在的物权为独立物权(如所有权、建设用地使用权)。从属于其他权利、不能独立存在的物权为从物权(如担保物权)。

【物权法的基本原则】

(1)行为人违反“种类法定”原则,在法定物权种类之外创设物权,该行为无效;(2)行为人违反“内容法定”原则,设定与法定物权相异的内容,该行为无效。总之,违反“种类法定”原则的和“内容法定”原则通通都无效。

【物权的取得方式】

所谓先占,是指以“所有权人”的意思占有“无主动产”。先占人基于先占行为取得无主动产的所有权(法律的直接规定,而非自他人之手继受而来)。因此,先占属于物权的原始取得。先到先得呀!注意第二个“先”指的是“原始”。

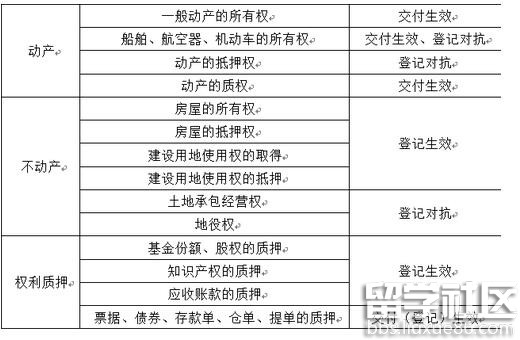

【动产的物权变动】

1.动产物权的设立和转让,自“交付”时发生效力,但法律另有规定的除外。

2.船舶、航空器和机动车等物权的设立、变更、转让和消灭,未经登记,不得对抗善意第三人。

【《合同法司法解释(二)》的规定】

出卖人就同一标的物订立多重买卖合同,合同均不具有《合同法》第52条规定的无效情形,买受人因不能按照合同约定取得标的物的所有权,请求追究出卖人违约责任的,人民法院应予支持。(2012年案例分析题)

【《商品房买卖合同司法解释》的规定】

1.买受人只能要求“房地产开发商”承担不超过已付房款1倍的惩罚性赔偿金,如果出卖人是平民百姓,不在此列。2.预告登记后,未经预告登记的权利人同意,处分该不动产的,不发生物权效力。

【无权处分的基本理论】

无权处分行为处于效力待定状态,在得到权利人追认或者无处分权人事后取得处分权的,该行为有效。

【善意取得制度】

1.善意取得制度的目的在于保护占有及登记的公信力,保护交易当事人的信赖利益和交易安全,维护交易秩序。善意取得制度对于动产与不动产均可适用。

2.动产的善意取得以“交付”为要件,不动产则以“登记”为要件。

3.善意取得的适用范围:(1)动产、不动产均可适用善意取得制度。(2)赃物、遗失物不适用善意取得制度。(3)善意取得制度不仅仅适用于所有权,建设用地使用权、抵押权、质权、留置权等他物权也可以善意取得。

【共有的基本规定】

按份共有人有权自由处分自己的共有份额,无需取得其他共有人的“同意”。但是,按份共有人将其份额出让给共有人以外的第三人时,其他共有人在同等条件下,享有“优先购买权”。

【对外关系】

1.按份共有:对外承担连带责任、对内承担按份责任。2.共同...

03-13

出国留学网注册会计师考试栏目为大家分享“2017注册会计师经济法复习资料:抵押权”,希望对大家能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

抵押权的概念与特性

1.概念:所谓抵押权,是指为担保债务的履行,债务人或者第三人“不转移”对财产的占有(动产、不动产均可抵押),将该财产抵押给债权人,债务人不履行到期债务或者发生当事人约定的实现抵押权的情形时,债权人有权就该财产优先受偿。其中,债务人或者第三人为抵押人,债权人为抵押权人,提供担保的财产为抵押财产(抵押物)。

2.抵押权的不可分性:

(1)主债权未受全部清偿,抵押权人可以就抵押物的“全部”行使其抵押权。

(2)抵押物被分割或部分转让,抵押权人可就分割或转让后的抵押物行使抵押权。

(3)主债权被分割或部分转让,各债权人可以就其享有的债权份额行使抵押权。

【口诀】①债权转,抵押转;②各债权人按份额行使。

(4)主债务被分割或部分转让的,抵押人仍以其抵押物担保数个债务人履行债务。但是,第三人提供抵押的,债权人许可债务人转让债务未经抵押人书面同意的,抵押人对未经其同意转让的债务,不再承担担保责任

【口诀】债务转,看谁抵;自己抵,担责任;第三人,看同意。

注册会计师考试频道推荐:

03-11

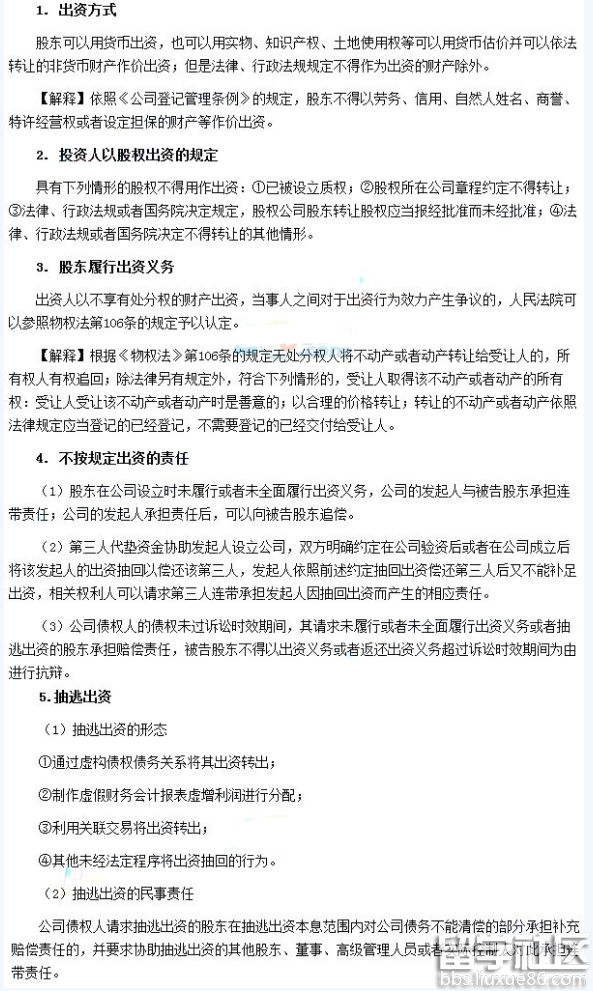

出国留学网注册会计师考试栏目为大家分享“注册会计师2017经济法复习资料:出资制度”,希望对大家能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

出资制度

【内容导航】:

1. 出资方式

2. 投资人以股权出资的规定

3. 股东履行出资义务

4. 不按规定出资的责任

5. 抽逃出资

【考频分析】:

考频:★★★★

复习程度:掌握本考点。本题属于客观题主观题的常设考点。

【高频考点】:出资制度

11-14

出国留学网注册会计师考试栏目为大家分享“注册会计师经济法考点:抵押权”,希望广大考生认真备考2017注册会计师考试。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

注册会计师经济法考点:抵押权

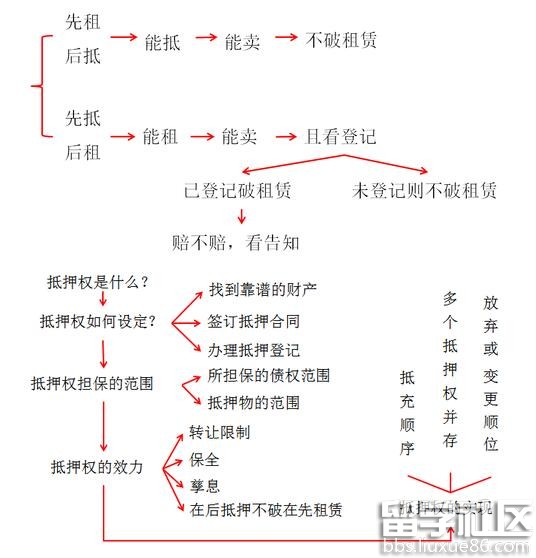

1.抵押与租赁

(1)出租在先,抵押在后

原租赁关系不受该抵押权的影响,抵押权实现后,租赁合同在有效期内对抵押物的受让人继续有效(抵押物虽可折价、拍卖、变卖,但抵押物新所有权人无权要求承租人返还租赁物)。

(2)抵押在先,出租在后

该租赁关系不得对抗已登记的抵押权,抵押权实现后,租赁合同对受让人不具有约束力。

①抵押人未书面告知承租人该财产已抵押的,抵押人对出租抵押物造成承租人的损失承担赔偿责任;

②抵押人已书面告知承租人该财产已抵押的,抵押权实现造成承租人的损失,由承租人自己承担。

2.登记在物权变动中的地位

注册会计师考试频道推荐:

解读2017报考CPA考试科目搭配注册会计师经济法复习资料推荐访问