出国留学网专题频道注册会计师税法公式栏目,提供与注册会计师税法公式相关的所有资讯,希望我们所做的能让您感到满意!

04-06

出国留学网注册会计师考试栏目为大家分享“2017注册会计师考试《税法》公式部分整理”,希望对大家能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

城市维护建设税

1、城建纳税人的纳额三税“税和”定。

纳额=纳人实缴增消营三税和*适用税率

**市区7%;县城镇5%;非:1%.

2、卷烟和烟叶生产单位

附加=(增消税)*征率*50%

关税

1、予以补税的减免税货物:

完税价=海关审货原进口价*[1-申补税实用月/(监年限*12)]

2、从价税纳税

关税=进(出)货量*单位完价*率

3、从量税纳额

关税=进(出)口货物数量*单位货物税

4、复合税纳税

关税=进(出)货量*单位货税+进(出)货量*单位完价*率

5、滑准税纳税

关税=进出货量*单位完价*滑准率

6、关税滞纳金=滞关税*滞征率*滞天

资源税

1、应纳税额=课税数量*单位税额

2、代扣代缴应纳税额=收购未税矿产品的数量*适用的单位税额

土地增值税

1、理论式:税额=∑(每级距的土增税*适用税

实际,按下法:

(1)增额未超扣额50%,

土增税=增额*30%

(2)增额超扣额50%,未超100%,

土增税=增额*40%-扣额*5%

(3)增额超扣额100%,未超200%,

土增税=增额*50%-扣额*15%

(4)增额超扣额的200%

土增税=增额*60%-扣额*35%

城镇土地使用税

年纳税=占用面(平方)*税额

房产税

1、 从价:纳税=房原*(1-扣例)*1.2%

2、 从租:纳税=租收*12%.

注册会计师考试频道推荐:

04-06

出国留学网注册会计师考试栏目为大家分享“2017年注册会计师考试《税法》公式:进出口”,欢迎阅读。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

进口

1、从价定率

组税价=(关税完税价+关税)/(1-消率)

应纳税=组税价*消率

2、从量定额

应纳税=应税量*单位额

3、混合

应纳税=组税价*消率+应税消量*单位额

***本节税除国务院令不得减免。

出口

1、出口免并退

适用:出口经营权外贸购进消品出口,及外贸受他外贸委代出口。受非生产性的商贸代理出口不退(免)。与增一致。

2、免但不退

出口经营权生产自营或委外贸代出口,不办退。免征生产环节消费税。不退指免征的消税消品出口已不含消税,无须退。与增别:消税在生产环征及免,增是道道征。

3、 不免不退

4、 商贸

5、 退税额

(1)从价定率:应退税=出口货物的工厂销售额*税率

(2)从量定额:应退税=出口数量*单位额

注册会计师考试频道推荐:

04-06

小伙伴们想参加2017年注册会计师考试吗?出国留学网注册会计师考试频道为您整理“2017年注册会计师考试《税法》公式:消费税”,希望考友们都能顺利通过注册会计师考试!

一、 境内生产

1、从价定率纳税

应税品的销售额*税率

***销额=价款+外费,承运发票及纳税人转交发票给购货方不计

2、从量定额纳税

应税品的销售量*单位税额

3、混用两法征税

应税销售量*定额率+应税销售额*比例率(适:卷烟、粮食及薯类白酒)

4、卷烟从价定率

某牌格卷烟核定价=该牌格卷烟零售/(1+35%)

5、换生产消费料,入股、抵债应税品

纳税人同类应税品的最高销售格为计税依据计算消费税

6、准扣外购应税品已纳税款

已纳税=准扣外购应税品买价* 适用率

准扣外购应税品买价=期初存买价+购进买价-期末存买价

7、产销达低污小轿越野小客减30%的消税

应征税=法定率计消税*(1-30%)

8、自产用没同类

组税价=(成本+利润)/(1-消率)

应纳税额=组税价*税率

利润=成本*全国平均成本利润率(给)

二、委托加工

1、没同类

组税价=(材料成本+加工费)/(1-消率)

应纳税额=组税价*税率

2、应税品由受托方代收代缴,收回连续生产

准扣委加的应税品已纳税=期初存已纳税+收回的委加已纳税-期末存委加已纳税

频道推荐:04-06

“2017注册会计师考试《税法》公式:出口货物退(免)税”一文由出国留学网注册会计师考试栏目分享,更多信息,欢迎广大考生前来阅读!

出口货物退(免)税

1、“免、抵、退”计算方法(指生产企自营委外贸代出口自产)

(1)纳额=内销销税-(进税-免抵退税不免、抵税)

(2)免抵退税=FOB*外汇RMB牌价*退率-免抵退税抵减额

**FOB:出口货物离岸价。

**免抵退税抵减额=免税购原料价*退税率

免税购原料=国内购免原料+进料加工免税进料

进料加工免税进口料件组税价=到岸价+关、消税

(3)应退税和免抵税

A 如期末留抵税≤免抵退税,则

应退税=期末留抵税

免抵税=免抵退税-应退税

B 期末留抵税>;免抵退税,则:

应退税=免抵退税

免抵税=0

***期末留抵税额据《增值税纳税申报表》中“期末留抵税额”定。

(4)免抵退税不得免和抵税

免抵退税不免和抵税=FOB*外汇RMB牌价*(出口征率-出口退率)-免抵退税不免抵税抵减额

免抵退税不免和抵扣税抵减额=免税进原料价*(出口征率-出口货物退率)

2、 先征后退

(1)外贸及外贸制度工贸企购货出口,出口增税免;出口后按收购成本与退税率算退税还外贸,征、退税差计企业成本

应退税额=外贸购不含增税购进金额*退税率

(2)外贸企购小纳人出货口增税退税规定:

A 从小纳人购并持普通发票准退税的抽纱、工艺品等12类出口货物,销售出口货入免,退还出口货进税

退税=[发票列(含税)销额]/(1+征率)*6%或5%

B 从小纳人购代开的增税发票的出口货:

退税=增税发票金额*6%或5%.

C 外企托生企加工出口货的退税规定:

原辅料退税=国内原辅料增税发票进项*原辅料退税率

注册会计师考试频道推荐:

04-06

“2017注册会计师考试《税法》公式整理:增值税(境内)”一文由出国留学网注册会计师考试栏目整理,希望可以帮到广大考生,欢迎广大考生前来阅读!

增值税(境内)

1、 税额=销项税-进项税

2、 销项税=销售额*率

3、 视销征税无销额,(1)当月类平均;(2)最近类货平均,(3)组税价=成本*(1+成利率)

4、 征增税及消税:组税价=成本*(1+成润率)+消税组税价=成本*(1+成润率)/(1-消率)

5、 含税额换

不含税销额=含税销额/1+率 (一般)

不含税销额=含税销额/1+征率(小规模)

6 购农销农品,或向小纳人购农品:

准扣的进税=买价*扣率(13%)

7、 一般纳人外购货物付的运费

准扣的进税=运费*扣除率

随运付的装卸、保费不扣

8、 小纳人纳额=销项额*征率(6%或4%)

不扣进额

9、 小纳人不含税销额=含额/(1+征率)

10、自来水公司销水(6%)

不含税销额=发票额*(1+征率)

注册会计师考试频道推荐:

2017年注册会计师考试题库04-06

本文“2017注册会计师考试《税法》公式整理:应税所得率表”,跟着出国留学网注册会计师考试频道来了解一下吧。希望能帮到您!

应税所得率表

工交商 7-20%

建、房 10-20%

饮服 10-25%

娱乐 10-25%

1、境外税扣限额=境内外所得按税计的纳税*(源于外国得额/境内外得额)

2、境内投所得已纳税扣:

源联营企应纳税=投方分回利润/(1-联营企率)

扣抵免=源联营企纳税得额*联营企率

3、新办劳动就业服企,当年守置城镇待业人员超从业人员总数60%,经主芝税务机关审核,可免征所得税3年

当年置待业人员比例=当年置待人数/(企原从业人数+当年置待人数)

劳动就业服务企业期满,当年新安置待业人占原从业人数30%以上,经主管税务机关审核,可减半征所得税2年

当年置待业人员比例=(当年置待人数/企从业人员)

外商投资企业和外国企业所得税

以下是应纳税所得额

1、 制造业

纳额=产销润+其他润+(营外入-营外支)

产销润=产销净额-产销本-产销税-(销、管、财费)

产销净额=产销总额-(销退+销折让)

产销本=产品本+初产品存-末产品存

产品本=本期生本+初半品、在品-末半品、在品

本期产本=本期耗直材、工资+制费

2、 商业

纳额=销润+其他润+营外收-营外支

销润=销净-销本-销税-(销、管、财费

销净=销总-(销退+销折让)

销本=初商存+[本进-(进货退+进货折)+进货费]-末商存

注意制造业和商业的共同的地方

3、 服务业

纳额=主业净+营外收-营外支

主业净=业收总-(业税+业支+管、财费)

注册会计师考试频道推荐:

本文“2017注会师《税法》公式小结”由出国留学网注册会计师考试网整理而出,希望能帮到你!你想了解更多有关注册会计师考试报名的资讯吗?那就继续关注我们网站吧!

车船使用税

1、 动船货车纳税=净吨位数*单位税额

2、 非动船纳税=载重吨位数*单位税额

3、 载货车外动和非动车纳税=车辆数*单位税额

4、 动挂车纳税=挂车净吨位*(载货汽车净吨位年税*70%)

5、 运输的拖拉机税=所挂拖车净吨位*(载货车净吨位年税*50%)

6、 客货税额

乘人=辆数*(乘人车税*50%)

载货=净吨位*税

印花税

税额=赁证计税金额(或应税赁证件数)*率

契税法

税额=依据*税率

企业所得税

1、 年税工薪扣标准=年员工平均数***定均月税工资*12

2、 招待费扣标=销(营)收净*级扣例+速增数

销收 比例 速增数

小于1500万 5‰ 0

大于1500万元 3‰ 3万

3、 某年可补被并企亏得额=并企某年未补亏前得额*(被并企净资公允价/并后并企业全部净资产的公允价值)

4、 纳税=纳得额*税率

5、 纳得额=收入总额-准予扣除项目金额

6、 核定所得率,所得税=纳得额*率

纳得额=收入额*应税所得率

或=本费支/(1-应税所得率)*应税所得率

(应税所得率一般题目都会给出。因此,以下这个表估计做综合题时没什么用处。在做选择题时可能会有用处:)

注册会计师考试频道推荐:

注会考试被称为最难考,备考过程中每一位考生都承受着沉重的压力,出国留学网注册会计师考试栏目为大家分享“注册会计师考试高频公式总结”,希望对考生能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

注册会计师考试高频公式总结

注册会计师考试频道推荐:

...

注会考试被称为最难考,如今已进入考前冲刺阶段,大家对注会的知识点都掌握了吗?出国留学网注册会计师考试栏目为大家分享“2016注册会计师考试重要公式”,希望对考生能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

2016注册会计师考试高频公式

2016年注册会计师考试专业阶段时间为2016年10月15日-16日,距离考试还有一个多月的时间,为了帮助考生更好的复习,小编整理了注册会计师cpa考试高频公式汇总,希望对考生有帮助。

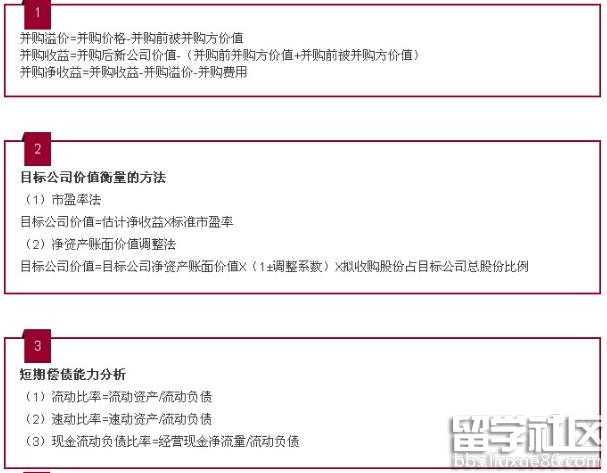

1、并购溢价=并购价格-并购前被并购方价值

并购收益=并购后新公司价值-(并购前并购方价值+并购前被并购方价值)

并购净收益=并购收益-并购溢价-并购费用

2、目标公司价值衡量的方法

(1)市盈率法

目标公司价值=估计净收益X标准市盈率

(2)净资产账面价值调整法

目标公司价值=目标公司净资产账面价值X(1±调整系数)X拟收购股份占目标公司总股份比例

3、短期偿债能力分析

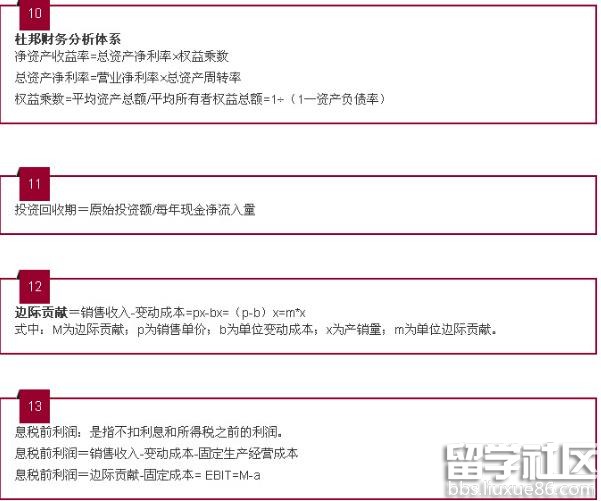

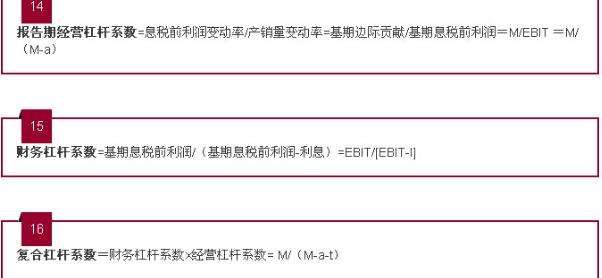

(1)流动比率=流动资产/流动负债

(2)速动比率=速动资产/流动负债

(3)现金流动负债比率=经营现金净流量/流动负债

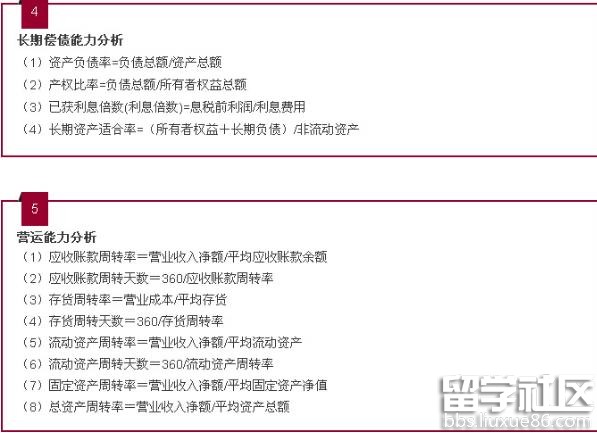

4、长期偿债能力分析

(1)资产负债率=负债总额/资产总额

(2)产权比率=负债总额/所有者权益总额

(3)已获利息倍数(利息倍数)=息税前利润/利息费用

(4)长期资产适合率=(所有者权益+长期负债)/非流动资产

5、营运能力分析

(1)应收账款周转率=营业收入净额/平均应收账款余额

(2)应收账款周转天数=360/应收账款周转率

(3)存货周转率=营业成本/平均存货

(4)存货周转天数=360/存货周转率

(5)流动资产周转率=营业收入净额/平均流动资产

(6)流动资产周转天数=360/流动资产周转率

(7)固定资产周转率=营业收入净额/平均固定资产净值

(8)总资产周转率=营业收入净额/平均资产总额

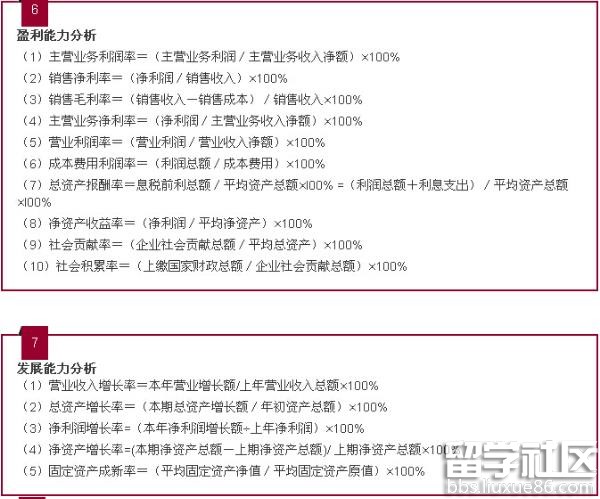

6、盈利能力分析

(1)主营业务利润率=(主营业务利润/主营业务收入净额)×100%

(2)销售净利率=(净利润/销售收入)×100%

(3)销售毛利率=(销售收入-销售成本)/销售收入×100%

(4)主营业务净利率=(净利润/主营业务收入净额)×100%

(5)营业利润率=(营业利润/营业收入净额)×100%

(6)成本费用利润率=(利润总额/成本费用)×100%

(7)总资产报酬率=息税前利总额/平均资产总额×l00% =(利润总额+利息支出)/平均资产总额×l00%

(8)净资产收益率=(净利润/平均净资产)×100%

(9)社会贡献率=(企业社会贡献总额/平均总资产)×100%

(10)社会积累率=(上缴国家财政总额/企业社会贡献总额)×10...

注册会计师税法公式推荐访问